中国广核财务分析

巴韭特-梁2019

· 内蒙古

近期核能板块市场关注度较高,本次选取市盈率相对偏低的 “中国广核” 作为分析标的,基于同花顺下载的企业“利润表”、“资产负债表”、“现金流量表”三表数据(年报),结合 “财务分析模板(估值版)” 展开深度拆解。

首先打开我自建的“财务分析模板(估值版)”,一键导入同花顺下载好的三报表。

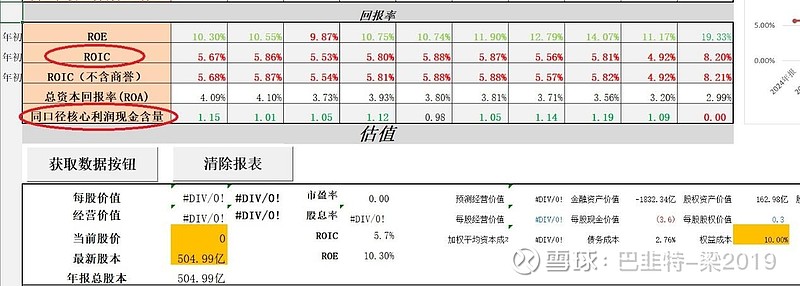

1分钟指标排除法

优先聚焦企业的两大核心维度 ——投入资本回报率(ROIC) 与同口径核心利润现金含量:前者反映企业运用全部资本创造收益的能力,是价值创造的核心标尺;后者则衡量经营现金流对核心利润的覆盖程度,是验证盈利真实性与经营质量的关键指标。

核心指标一:ROIC(投入资本回报率)—— 低回报率制约价值创造

从 2024 年报及过往多年数据来看(含 2021 年至 2024 年),中国广核的 ROIC(含 / 不含商誉)表现稳定但显著偏低:

数值范围:ROIC(不含商誉)近几年从 5.7%上下轻

点击查看全文