高股息物业股:祈福生活服务

本文完成于6月3日,取的是当时的市值、股息等数据,之后无修改。

由于流动性非常小,当时没有公开发布,6月9日先发布于掘金者联盟。取前复权股价(期间对末期股息除权除息),按6月3日收盘价计算,股价至今已上涨13%+,按6月9日收盘价,股价已上涨10%+,但是依然低估。

本人模拟盘目前持有接近1%的祈福,为利益相关方,请谨慎参考本文分析意见。以下为正文:

前段时间刚看完一个物业公司,见《万字长文:滨江服务深度分析》网页链接,对物业公司也有了基本认知。一位朋友在留言中推荐了这家物业,于是趁热打铁看了一下。

这个公司的源头说来时间有点长了。30多年前,爱国港商孟丽红女士跟随丈夫彭磷基来到了其祖籍广州番禺,那时是黑漆漆一片荒郊野外,但是夫妇二人借鉴国外卫星城的概念,投资上百亿开发房地产,建成了曾经中国最大的小区——祈福新村。

根据第七次全国人口普查(2020 年)数据,祈福新村常住人口约为15万-16万人,其中港澳人士约2000人、外国人口约1600人。若计入流动人口(如临时居住者、租客等),实际居住人口约20万。

创业成功后,孟女士夫妇不仅大赚,也在内地和香港赢得了较高的政治地位,作为两地沟通的桥梁和使者经常出席各种活动、进行主旋律宣讲。他们还乐于慈善,累计捐资逾7.5亿元。

注:孟女士被选为第十四届全国政协委员、港澳台侨委员会委员、中华全国妇女联合会第十三届执行委员会委员等。

(一)主要业务

2024年末,公司为16个住宅区及5项纯商业物业或项目提供物业管理服务。从下图可看出,公司管理的住宅主要是在番禺区,纯商业物业主要在花都区。

注:本文类似图片均来自公司2024年年报。

祈福新村拥有完善的配套设施,商场,超市,菜市场,医院,公立和私立学校、幼儿园、酒店……。小红书上很多住户表示,从出生到老死,可以一辈子不出村。

注:以上来自小红书用户分享。

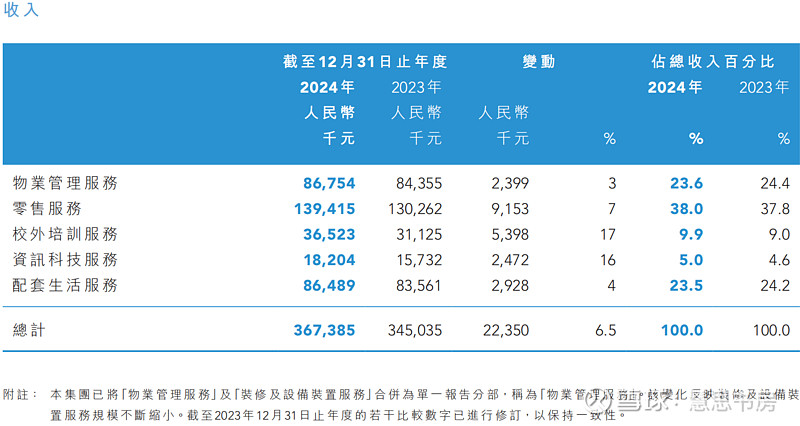

祈福生活服务的主要收入就是做各种配套服务,收入排在前三的业务是零售、物业、餐饮。

但是,在上市公司体外,实控人还拥有很多其他产业,包罗万象,基本上在这个地盘上方方面面的生意都有做:

2022年,祈福医疗向联交所提交上市申请,主要经营祈福医院、月子中心、护老服务中心、口腔门诊部,以及 5 家零售药房。2021年,祈福医疗收入达 12.06 亿元人民币,盈利达1.3亿元人民币,均超过祈福生活服务。但是不知道什么原因,最终没有上市。

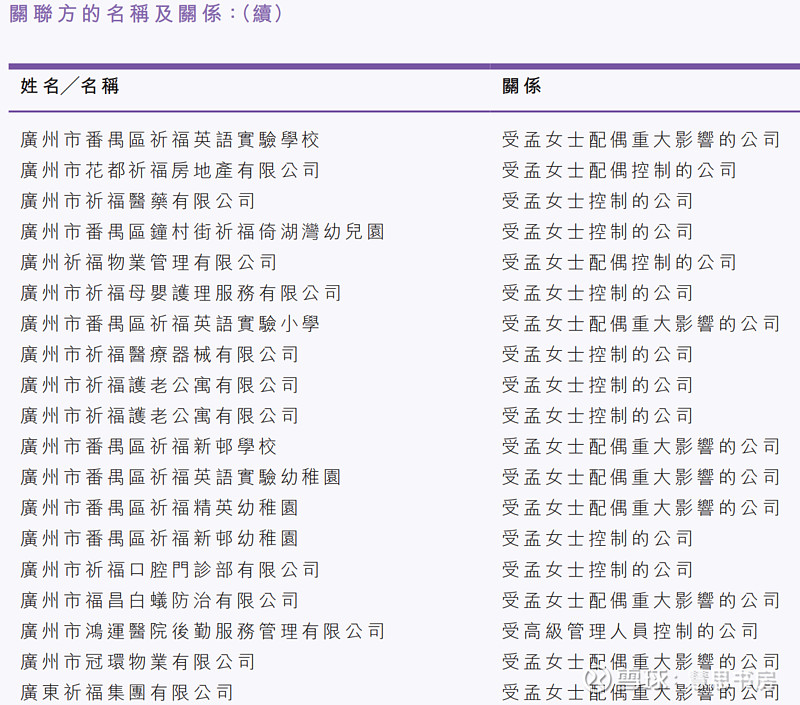

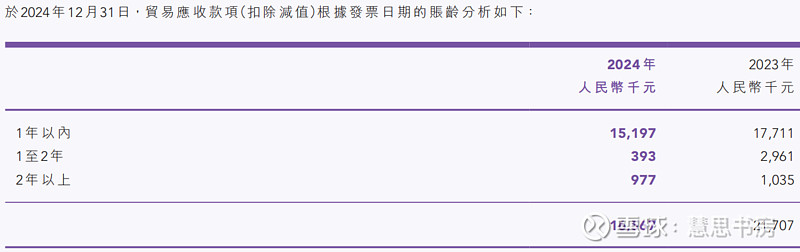

关联交易方面,应收关联方款项总额不多,约1400万,占营收比重为3.8%。

贸易应收款的账期大部分在一年以内:

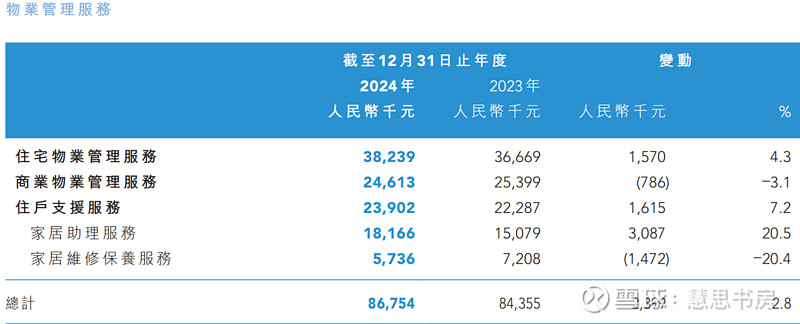

一、物业管理

公司的物业管理面积已经多年没有增加了,2025年会增加一点(250 千平方米),是为实控人在上市公司体外的医院、养老院、医疗保健机构提供物业管理服务。

2024年,由于“装修及设备装置服务”规模的不断缩小,公司将“装修及设备装置服务”与“物业管理服务”合并为单一报告分部。

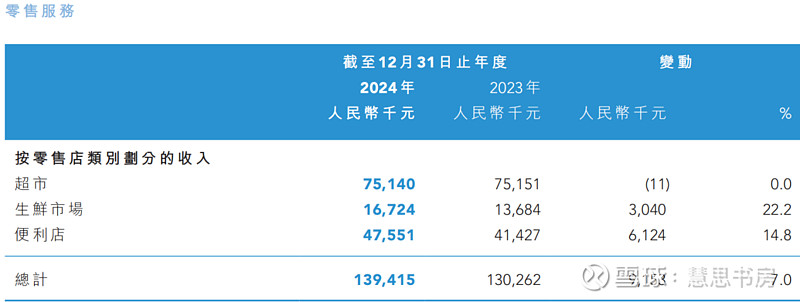

二、零售业务

包括三个超市、一个生鲜市场、19个便利店。2024年下半年成立新公司,向小区和邻近地区经营的商业客户提供推出新鲜食品采购服务,所以零售收入有一定增长。

三、课外培训

包括4个学习中心,做课外辅导班和兴趣班。新冠疫情结束后,客户需求持续恢复和回升,并且公司成功推出新的兴趣班。

合同负债中,大部分来自预收的学费。

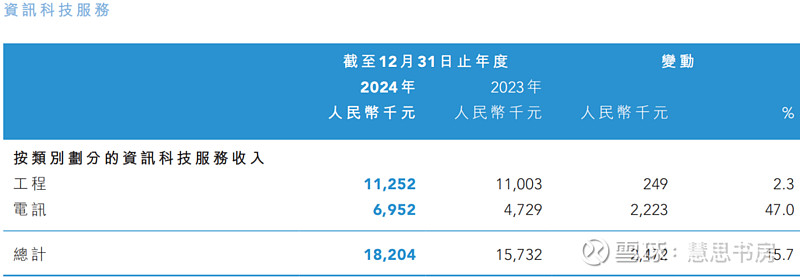

资讯科技服务

分为工程及维修服务、电讯服务两大类。

后者比较容易理解,是给电信、移动、联通等运营商做代理。

根据财报信息,前者与建筑活动、保安系统与软硬件集成有关。应收款项中,较多是与工程相关的。

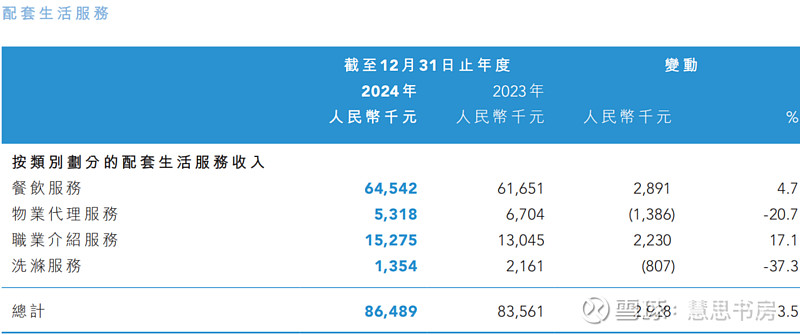

配套生活服务

主要包括以下几类:

1、占比最大的是餐饮服务,包括学校食堂、餐饮顾问等。

“提供餐饮顾问服务,并每月收取固定顾问费”,我电话咨询公司具体服务内容,工作人员的解释是推广、做账等管理方面的服务。

由于盈利能力下降,于2025年一季度,公司停止为学校提供餐饮服务。因此,预计2025年餐饮收入和利润会出现下降。

餐饮除了以上两部分,还有一些其他的。

2、物业代理服务,就是地产中介,收入减少主要是销售新房收取的佣金收入减少。

3、职业介绍,主要是家政服务、派遣工人相关的。番禺区在这附近有很多工厂,不知道是不是与此有关系。

公司为了开展上述业务租赁房产,财务费用主要是租赁负债及利息。

除此之外,公司还有转租、分租的业务。资产负债表上的“投资物业”,就是为了赚取长期租金收益、经营租赁的使用权资产。

(二)财务情况

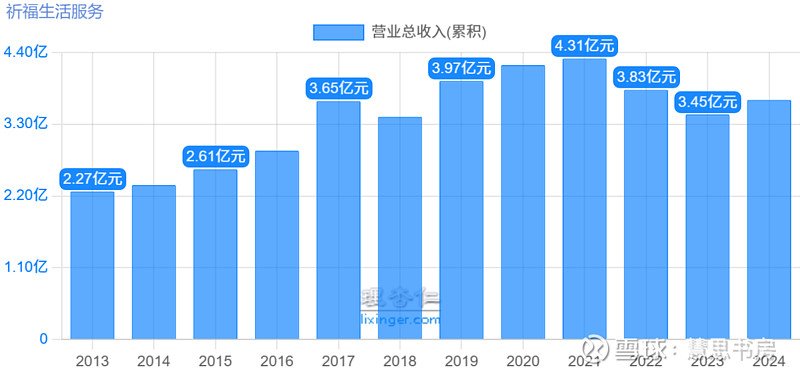

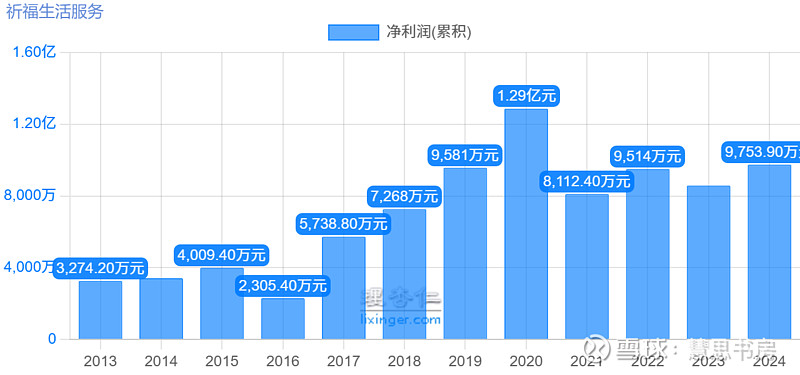

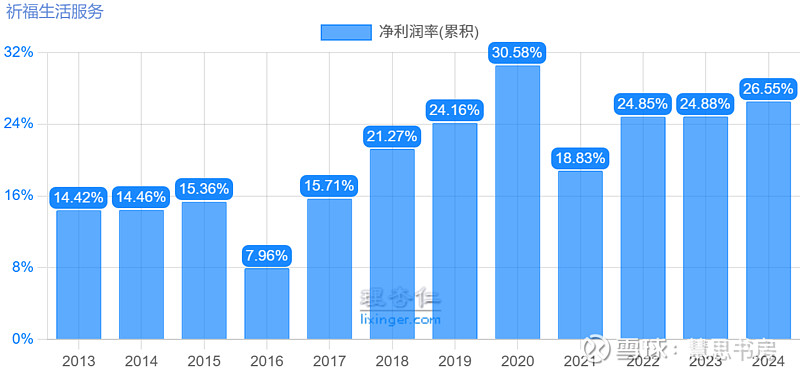

公司的收入和利润总体是稳定的。2016和2020年利润波动主要受税率变化的影响,2021-2023年由于疫情,教培等业务受影响。

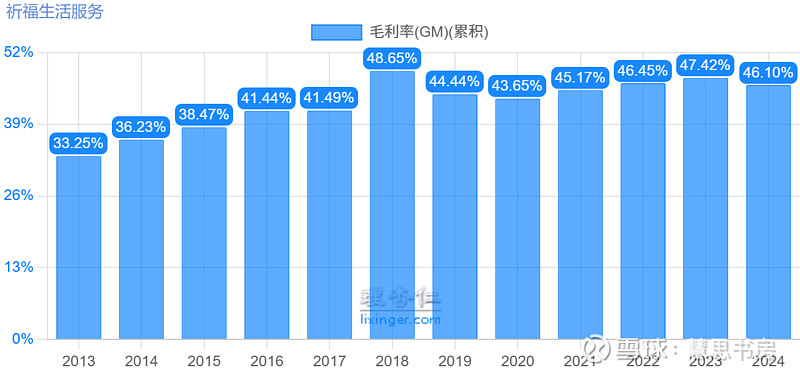

公司整体毛利率40%+,明显高于滨江服务的20%-30%,是如何做到的呢?

从滨江服务来看,基础的物业管理服务,收入占比超过一半,但是毛利率不高。毛利率最高的是业主增值服务。

祈福生活服务是把业主增值服务做到极致了,方方面面都包了,“此山是我开,此树是我栽,要想在此住,留下买路财”,哈哈,而物业管理的收入占比只有23.6%。

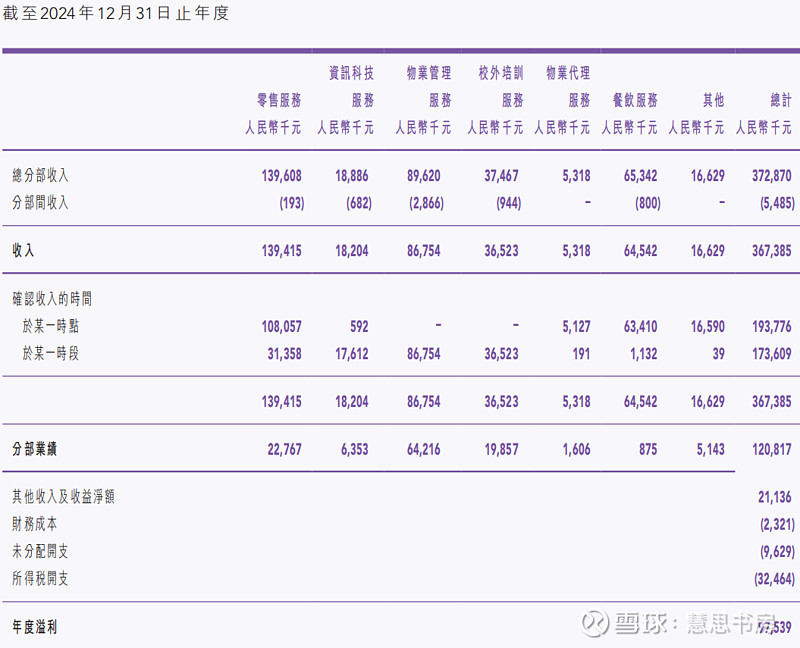

下图的“分部业绩”我理解是指分部毛利润,计算可知,零售业务毛利率是16.3%,资讯科技服务是34.9%,物业管理是74%,校外培训是54.4%,物业代理是30.2%,餐饮服务最低,只有1.4%,难怪公司要停掉学校食堂了。

祈福的物业管理毛利率怎么会这么高?可能有下面几个原因:

一、几乎所有网友都认为祈福的物业费比较贵。雪球用户@落魄文人最近实地调研,物业费大约为3.79元每平米,而根据中指院数据,2024年12月广州市物业费均价是2.86元/平米。

二、整个祈福新村是一个超大社区,被称为“中国第一村”,规模效应非常明显。

三、祈福物业不是高端的定位,服务质量没有滨江那么好,人工等成本也没有滨江那么高。

另外,网友普遍反映,村里物价较高,超市、菜市场的价格偏贵,装修如果不用村里的会很麻烦,等等。

居民们住久了,也想到一些省钱的法子,比如去附近的钟村买菜、理发,用朴朴和美团买菜等。

那么,为什么物业费性价比低、物价贵,居民们还愿意住在这里呢?

下图红圈处是祈福新村的大概位置,其地理位置已经不算很偏。随着城市的发展,交通也比较方便,临近广州南站,附近通了地铁,可直达市中心。

由于村子很大,内部有村巴往返接驳,只是节奏比较慢,没有电驴速度快。社区临近多个高速路出入口,还有大巴直达深圳市区和深港口岸,用时约2个小时。

祈福新村的房价便宜,100万上下就可以买到一套不错的房子,房价明显低于同区平均水平。

刚需且预算有限,祈福新村是比较合适的选择。

现在广州首套房贷的最低首付比例已调整为商业贷款 15%、公积金贷款 20%。一套总价100万的房子,首付只需要15-20万,就可以在一线城市拥有属于自己的房产,诱惑还是蛮大的。

祈福新村二手房的去化速度在番禺区属前列,显著高于周边普通小区。刚需型中小户型(如 50-90㎡两房、三房)流动性最佳。旧区两房租金约1600-2000元/月,低廉的房租吸引了庞大的租客群体。

房子便宜,好多人也顾不上物业费贵、生活成本略高了,就像钝刀子割肉,不是一下子交一大笔,痛感没有那么强。

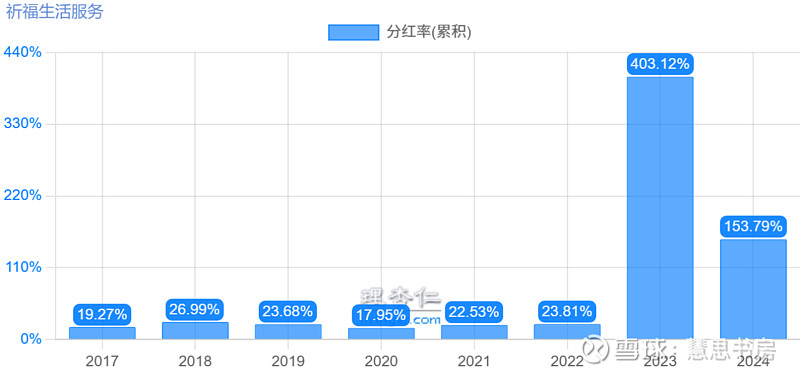

(三)分红

公司上市时间是2016年11月,上市至今股息再投入,年化投资收益率11.32%。但是,这样的投资回报有很大一部分来自于2023-2024年的大额特别股息。

之前公司的分红率是很低的。公司自 2019 年起制定了股息政策,每年派发不少于净利润 25% 的末期股息。

自 2024年3月27日起,公司修订股息政策,末期股息将不少于本公司拥有人应占综合溢利的50%。

注:理杏仁的分红率算法是第二年的净利润作为分母,口径不一样。

公司股权非常集中,创始人夫妇持股近73%。

6月20日即将举行的周年大会,还将审议回购10%股份的议案,但是从股权结构来看,港股规定 100 亿市值以下公司流通股占比最低为 25%,回购的空间较小。

如果分红,创始人可以获得大部分,损失掉的是少数流通股东获得的部分,还有分红出境的股息税。

从财报看,创始人的很注重节约成本。财报多次重复成本管控,2024年管理费用进一步下降。

孟女士给自己开的工资很少,一年只有20万,其他高管也不多。

其他港股公司在香港的办公室通常在中西区,这家公司比较另类,在港岛东区。年会地址是太古坊多功能厅,不像很多公司在五星级酒店。这些也反映了管理层务实、节约的风格。

2024年特别股息每股股份11.2港仙,于2025年3月18日派付。以当前股价0.53港元计算,股息率为21.3%。

现在买已经赶不上特别股息了,但是还能赶上末期股息4.5港仙/股,除权除息日是6月30日,派息日是7月31日。

如果将末期股息看作常规分红率,则2024年分红率略大于50%(具体数值取决于汇率),达到公司股息政策下限。以当前股价计算,仅末期分红的股息率就有8.5%。

缺点是,这只股票的流动性比较差,每天成交额只有几十万。

物业公司都是轻资产的生意模式,从资产负债表来看,公司的主要资产除了现金及等价物、定期存款,还有用于投资的银条。

这家公司喜欢做白银投资,认为可以使资产结构多元化,“受地缘政治紧张及持续行业需求推动,本集团对投资银条仍持乐观态度。在持续的宏观经济不确定性中,白银作为工业金属及避险资产的双重吸引力使其处于有利地位。”

根据财报披露,截止2020年末,通过渣打银行购买未分配银条80万安士,总对价1.03亿元,单价129元/安士。

2022年出售50万安士,所得款合计0.79亿元,单价158元/安士。

2024年又购买38万安士,总对价0.78亿元,单价205元/安士。

2024年末,持有68万安士,公允价值1.41亿元,单价207元/安士。

这么一算,公司的白银投资做得不错啊。

2020末到2024年末,白银价格上涨了60.5%,比同期的A股、港股表现可强多了(捂脸)。

一个问题是,公司从2023年开始有特别股息,这样的情况可持续吗?

首先看分红能力。

“现金及其等价物+定期存款-所有负债”=2.11亿元,公司有能力继续派发特别股息,最多0.21港元,按照0.53港元的股价,股息率为39%。

如果把白银投资部分加上就更多了,一共3.52亿元,但是这部分会不会分给股东,不确定性更大。

其次看分红意愿。

这个问题很难弄清楚,我本来已经放弃。但是后来突然想到,为什么是2023年?2023年有什么特殊之处?思路似乎变得明朗一些了。

作为一名爱国港商,也许实控人之前只是简单地将资金留存在自己持股约73%的公司,但是后来出于某种原因,可能觉得应该调整一下资金的战略布局。

如果是这样的话,可能仍会有较高的特别股息。当然,这仍然是无法很明确的。

不排除私有化的可能性,但是不应寄予过高期望。如果有私有化的想法,是不是在大额分红、股价上涨之前做更有利于大股东利益?

年报还提到,”本集团拟收购合适的物业管理公司,加快物业管理业务的增长。”2021年起,公司年报就这样写,但是并没有展开行动。

感兴趣的朋友,可以参加6月20日的年度股东大会,了解一下管理层的想法。

(四)祈福新村的过去、现在与未来

刚建好的时候,祈福新村是一个高档社区,有别墅,有洋房,一说住在这里,别人都会认为是有钱人。最早的业主很多是香港人,当时也有人称这里是二奶村。但是这些都已成为过去。

但是随着楼龄越来越旧,设施老化,老小区的问题越来越多地暴露出来——楼板隔音质量很差,停车位太少,水管年久生锈,早期组团墙体开裂、住户素质下降……。

祈福新村凭借较为便利的交通、低廉的居住成本,吸引了很多手头拮据的人。周围自然环境不错,有山有湖,绿化覆盖率超过70%,也吸引了一些退休的老人。

这里逐渐沦为鱼龙混杂的低档社区,被一些网友称为“九龙城寨”,很多有钱人迁出。虽然二手房流动性比较好,但是房价明显跑输广州大市。

但是如果只考虑居住,性价比是不错的,房价和房租都便宜,配套很齐全。社区内 18 所学校,教学质量不错,免费的公立、一年收费近10万的私立都有,满足不同需求。祈福医院是三甲,硬件好,但是据说医疗水平一般,收费偏贵,附近还有一家比较大的、更好一些的医院。

祈福新村会一直存在,而且祈福物业有很大概率会继续管理这里。

即使这些年电商、外卖发展得很成熟,也没有看到对祈福构成较大的影响。有约20万人生活在这个超大型社区,这些人会有各种各样需求,祈福就可以近水楼台,通过提供相关服务赚到钱。

但是,祈福新村越来越老旧,公司已经从过去赚有钱人的钱变成赚普通人的钱(能买得起百万房产不能称为穷人),以后可能是赚穷人的钱,穷人的钱少,不好赚啊。

祈福的定性应该是烟蒂股,业务规模小。如果乐观一点,预计未来保持稳定,如果悲观一点,预计未来会缓慢小幅下降。

不过,即便未来是小幅下降,现在的价格依然是足够便宜的。

公司市值是5.38亿港元,“现金及其等价物+定期存款+投资银条-所有负债”=3.52亿元人民币,也就是说,公司经营业务的估值实际只有5.38-3.52÷0.92≈1.55亿港元,即静态市盈率为1.55÷(0.975÷0.92)≈1.46倍。

即使不减去冗余的类现金资产,静态市盈率也只有5.07倍。

以当前股价计算,即将派发的末期分红,对应股息率为8.5%。

祈福最大的问题是流动性太差,每天的成交量很小,资金稍大一点就进出困难,摩擦成本高,如果公司突然发生一些意向不到的变化,比如改变股息政策等,想卖出也不容易。参考我之前买过的中国动向,买入和卖出都需要好几个交易日才能完成。

欢迎转发与关注,在投资的路上与我携手同行。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。