古井贡酒的相关思考

本周看到一篇文章《在57万人小县撕出2.3亿,古井贡的人海战术有多窒息?》网页链接对古井的营销方法介绍得较为详细:

“在这个57万人口小县,白酒份额在4亿多元,古井贡虽然拿到了2.3亿,但是却投入了200多人干市场。200多人?佷多名酒在一个省份办事处的有编人员也不过如此。’全是靠人海战术抢到的’……。

古井200余人的庞大团队,包含驻地业务、团购专员、酒店促销——构成无孔不入的触角。有了这些人,可以完成’门头广告应做尽做’’酒店陈列包场’’促销员包场’’品鉴会应邀尽邀’。

厂家在前冲锋陷阵,而经销商只需要完成打款、提供仓库与车辆。

这里要提到古井贡的独特经销体系——以县为单位组成联盟体,总经销点利微薄(2.5%-3.5%)和分销商稍高(8%)构成。

以潜山县为例,就由一个总经销和四分分销商构成,总经销负责收集打款、分销商完成年度任务(必须完成,必要时可以向古井借款打款)。分销商下的年销量在150万至200万的乡镇客户,也能享受一定的信用额度。

联盟体为古井贡提供充足的现金蓄水池、古井贡为联盟体提供200人的“人海”支持以及庞大的营销费用投入……

2018-2023年,古井贡酒的平均费用率(注:指销售费用率)超28%,收100块钱就拿28块钱投到了市场。……古井贡的费率在上市酒企中名列榜首,甚至和投入大的快销品行业相当。

古井贡明白,从“盘中盘”到渠道全覆盖,形成严密金字塔后,人海战术发挥威力的关键不是人多,而是钱要更多。

‘前年古8(230元)跑疯了,去年古20(530元)疯狂,今年消费降级额,古16(320元)又支棱了。’该经销商向我表示,重兵压境的市场最好全产品线开打。”

近几年古井的高增长主要来自于营销能力,总结一下要点:

1、放松收款条件,并为经销商提供一定的融资支持。

其实,白酒企业为经销商提供融资不罕见,我并不惊讶,比如泸州老窖也有。

白酒行业已经不像过去真金白银地只收现金,尤其是比较有野心的企业想要抢市场,就更不能自己捆住手脚。

2024 年末,古井“应收款项融资”余额为 30 亿元,主要是银行承兑汇票,另外已背书或贴现未到期票据 76 亿元,以上票据合计占全年营业收入的比重为45%。

考虑到资产负债表的票据只能显示年底的情况,不能反映全年,而营收是全年的,所以“妙投APP”在《地方“政商酒”被重创,古井贡酒会怎样?》网页链接认为,2024年古井贡酒经销商付款约有6至7成是银票,这一说法是合理的。

汾酒曾经也是票据收款占比很高的,但是现在降下来了。

现在古井贡的渠道库存偏多,给渠道压库存、加杠杆是双刃剑,尤其是遇到行业下行期,更需谨慎。

2、大手笔的营销费用投入

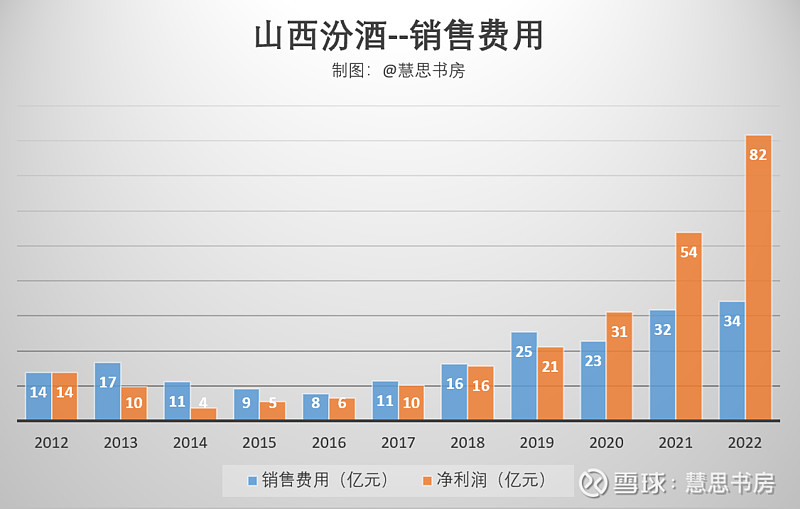

这点也让我想起了复兴阶段的汾酒,比古井还要激进、大胆(见《关于山西汾酒的全面分析(完整版)》网页链接)。

不过,汾酒的品牌底蕴非常深厚,重新唤起民众记忆、销售规模起来之后,销售费用率就逐渐就降下来了。古井至少短期还降不下来。

3、极强的渠道掌控

古井贡酒成立了经销商联盟体平台,通过厂商深度绑定、利益共享,维护终端价格稳定,增强经销商忠诚度和积极性,强化终端掌控力。

根据“妙投APP”在上述文章的分析,

“古井贡酒喜欢亲自掌控市场,在合肥、北京、郑州、深圳等核心区域设直营公司,其余区域采用分公司+办事处模式,由厂家派出营销团队与经销商“1+1”开发和维护市场。

2024年古井贡酒销售人员3975人,同时还有大量的编外人员体现在销售费用里6.6亿的劳务费用中,折算下来,平均每家经销商至少配比2个销售人员。”

这种模式对公司管理能力的要求比较高,随着全国化的铺开,这么多人、网点,管理难度也会大幅上升。

4、全面开花的产品线

古井当前产品策略是,最高端的古20稳价,古7、古8、古16放量冲业绩,古5保盘保量,以建立从100~600元稳固防线。

但是遭遇行业下行期,曾被寄予厚望的高端产品遇阻,现在古20在京东自营秒送的价格是532元/瓶,比550元的出厂价略有倒挂,但不严重。

5、管理层激励充分,机制设计完善,内部人才丰富

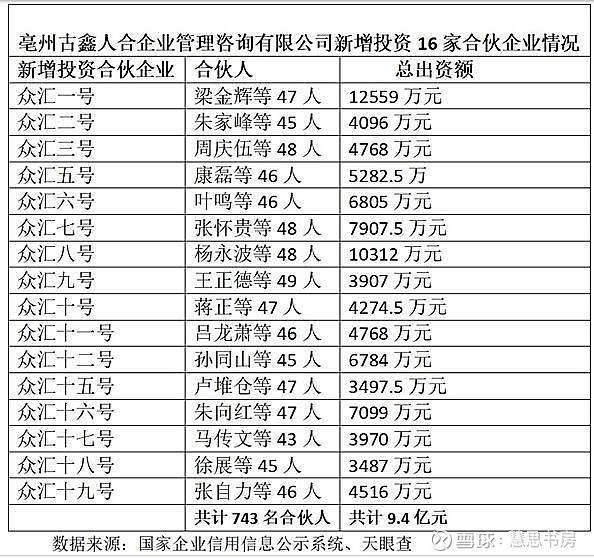

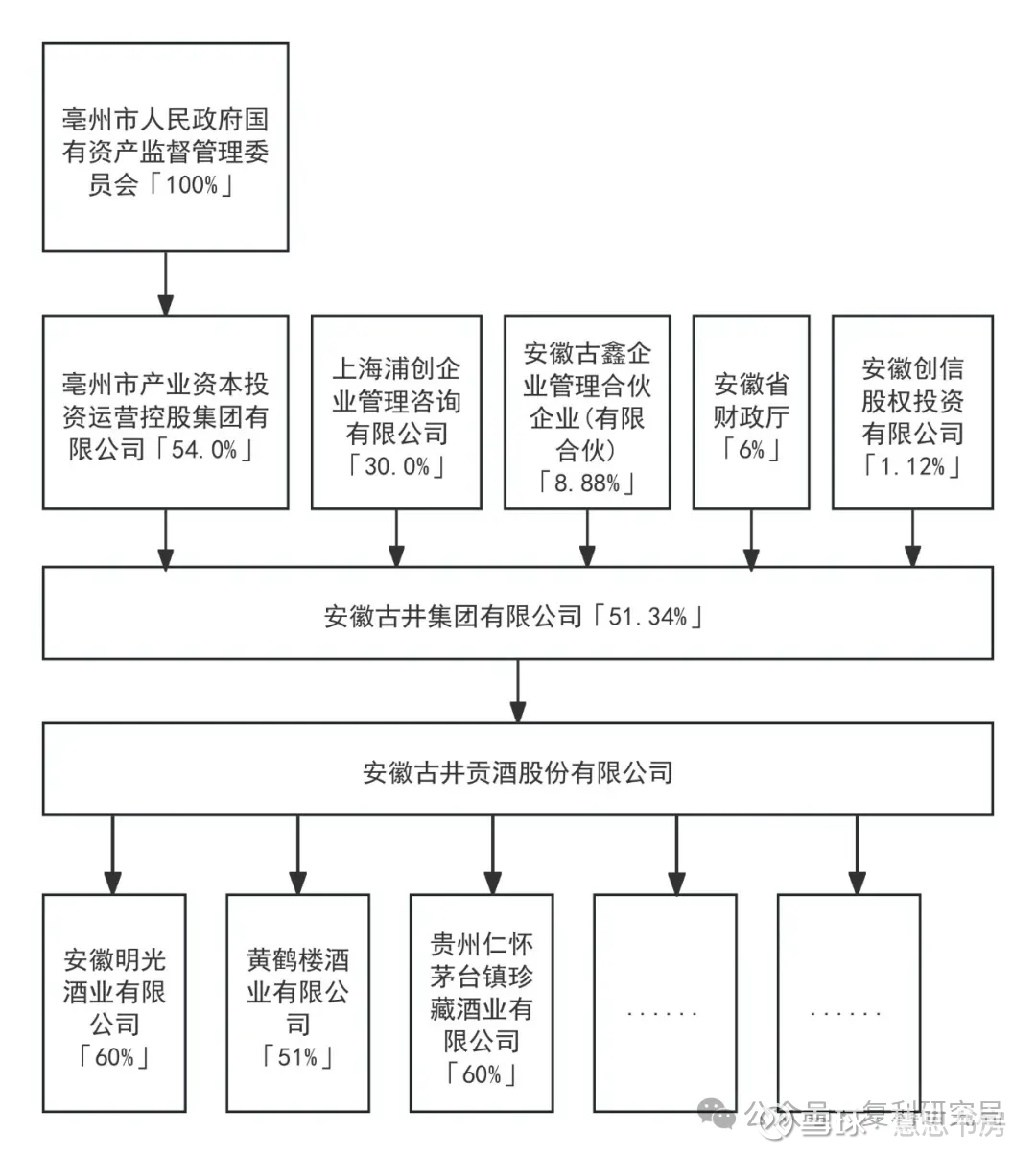

古井贡的股权激励是在古井集团层面上,间接持有上市公司股票。安徽古鑫企业管理合伙企业(有限合伙)(古鑫管理)持有古井集团8.88%,间接持有古井贡酒4.6%股权。

激励面适中,共743人,2023年末古井贡酒共有员工约1.3万人,持有股权的员工比例为5.7%。

高管认购金额较高。古鑫管理是持股平台,共有17个合伙人,其中一家为普通合伙人(GP),持股比例可忽略不计,其他16家为有限合伙人(LP):

据推测,设有加入、退出、转让机制(即通过安徽创信股权投资有限公司),但是没有信源可以确认,更不知道是否有后续的二期激励。

现任管理层,董事长梁金辉搞销售出身,统管全面工作,总经理周庆伍管生产和质量,三把手闫立军分管销售。

市场普遍担心,如果梁总2026年6月退休,是否会影响公司正常经营,但是我推测应该影响不大。

公司核心管理层大多数是从上世纪80、90年代起从基层岗位干起来的,以内部培养为主,平均任职年限超过15年,熟悉公司运营,相信会有较强的战略连续性、一致性。

总体的感觉是,公司核心竞争力仍不是很强,对营销比较依赖,在行业上行期,古井的这套营销打法比较有效;但是在行业下行期,风险比较大,这个时候如果还一味追求增长速度,可能会引发问题。

好在古井似乎已有所意识,一改往常,2025年并没有提出明确的增长目标。

2024年公司全年营收同比增长16%,净利润同比增长20%。尽管仍保持双位数增长,但未能达到年初设定的营收增长21%、利润总额增长26%的目标。

从2024年Q2开始,古井的增速便逐季下滑,Q4营收增速仅4.9%,净利润同比减少1.2%,是2016年迈入百亿阵营以来首次出现单季利润负增长。

2024Q4可能向2025年匀了一部分业绩,2025Q1仍然表现亮眼,营收同比增长10.4%,归母净利润12.8%。

但是2025年的市场环境不好,古井渠道库存较高,高端产品价格倒挂,此刻仍追求较高增长不是明智之举,不利于公司长期健康发展。后面还继续需观注半年报、渠道、批价等情况。

老窖、汾酒之前销量政策比较激进,跟股权激励的考核目标有较大关系,考核期的业绩有一定的注水成分,透支了公司未来的一部分增长潜力。

但是古井的具体考核指标和解锁条件,没有公开信息,所以无从得知。