海尔智家-简要分析

之前写过美的集团分析,跟格力、海尔对比过,所以对于白电相对熟悉一些。在我看来,在三大白中,美的是最优秀的,买海尔D主要是因为估值便宜。

今年以来,欧元相对人民币升值较多,年初人民币兑欧元大约7.55,最近升至8.36左右,升值幅度约11%。

如果按照年初的汇率,海尔D的股息率为6.5%,按现在的汇率则降至5.8%,另外还需交10%的股息税,股息率不是很吸引人,公司也没有提高分红比例的打算,好在海尔有一些成长性。

与同行相比,海尔的优势是冰洗的市场份额较高且稳定,出海早,比较早就在海外国建厂,做品牌也早,收购了GEA(通用电气的家用电器部分)、Fisher&Paykel(斐雪派克)、Candy等知名品牌。

近期,公司的成长性主要来自于海外新兴市场和国内空调品类的销售增长。

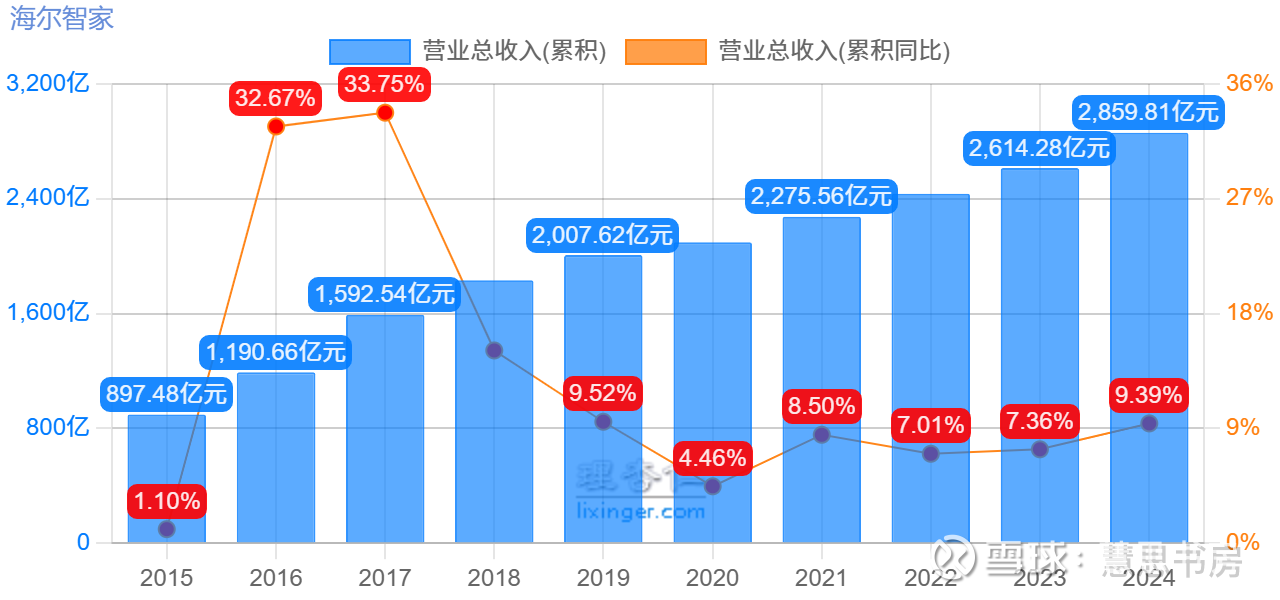

海尔的销售收入中,冰箱>洗衣机>空调。虽然冰洗产品的可差异化大于空调,但是从数量增长来说,冰洗的保有量较高,增长较缓慢(见下图),主要是更新、升级、产品创新等机会。

空调赛道的增长更快,也受益于全球气候变暖。所以,公司发力空调领域,国内市场,根据GfK监测,2025年上半年公司空调线下零售额份额19.7%,同比提升1.17个百分点;线上零售额份额11.3%,同比提升0.9个百分点。

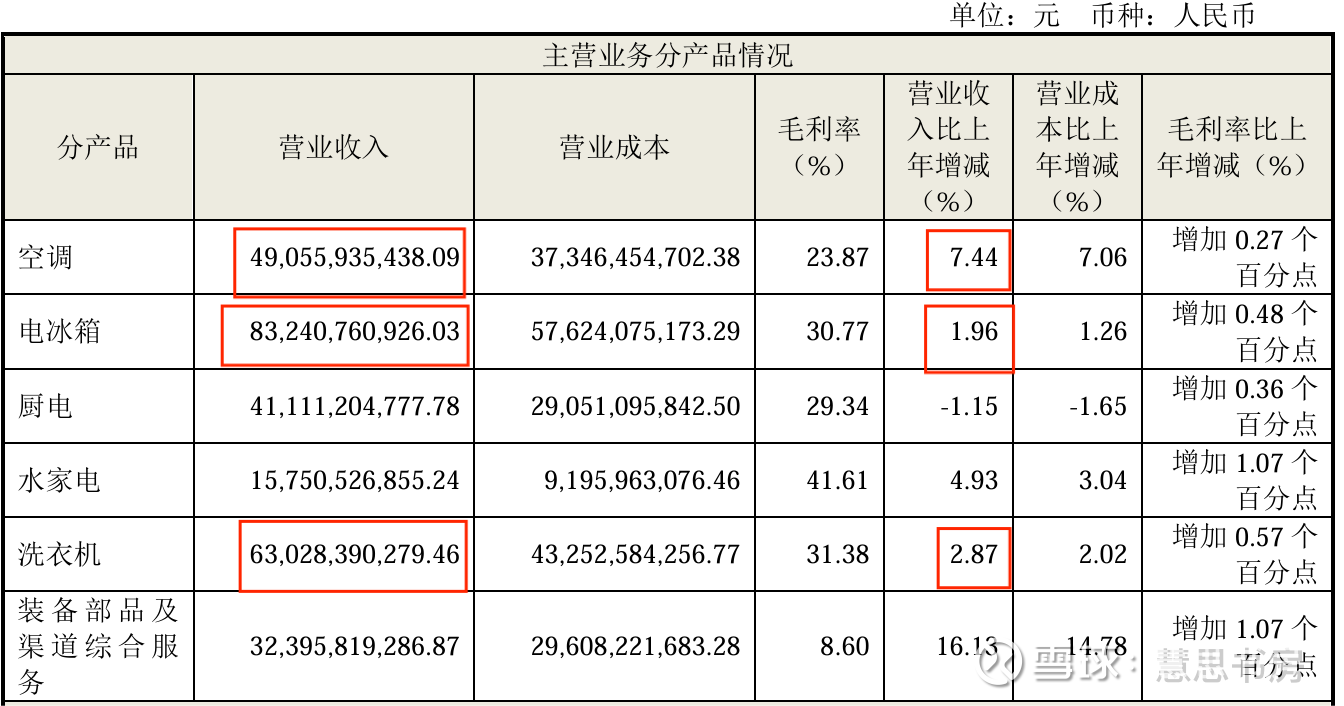

图源:海尔智家2024年年报。

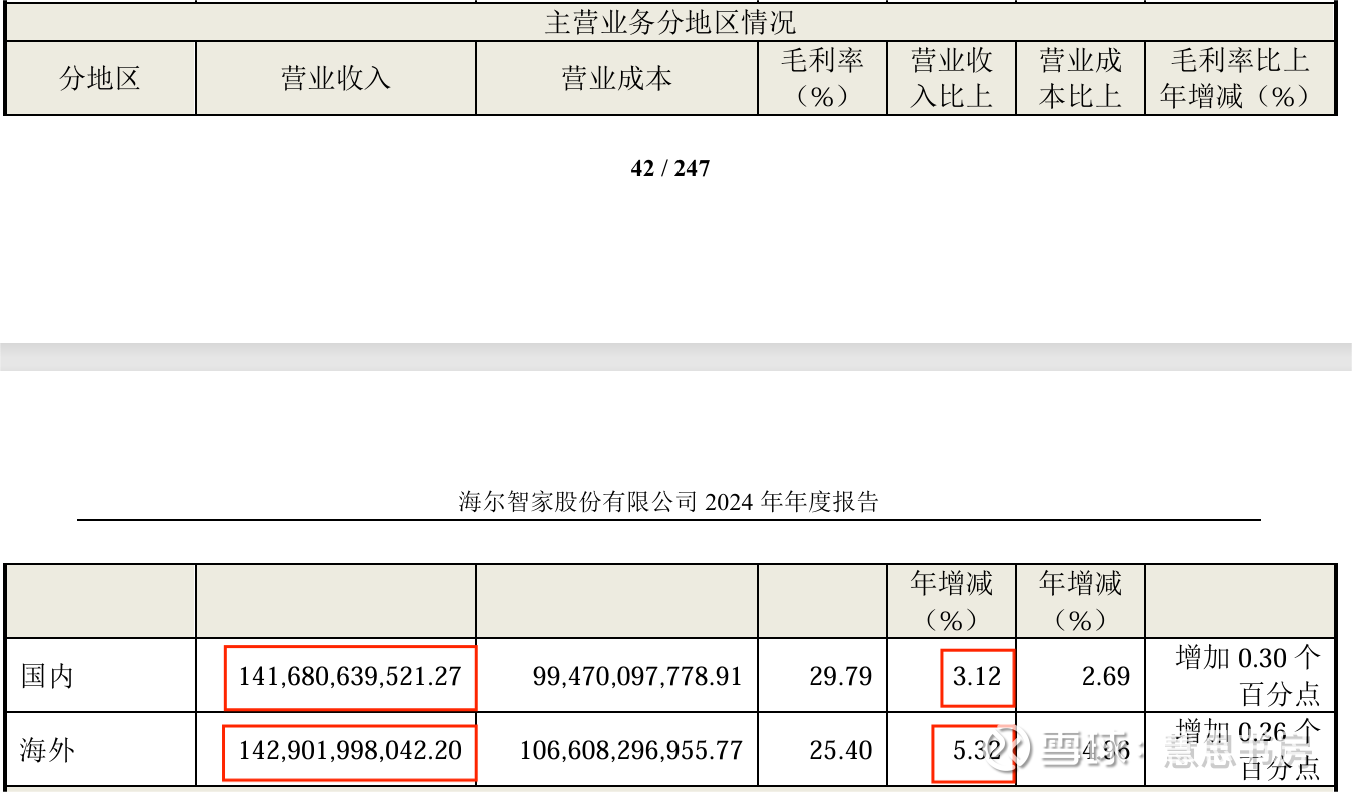

公司海外的销售收入略大于国内,且海外增长更快(见下图)。

图源:海尔智家2024年年报。

公司的海外收入以北美为主,该市场虽然规模大,但是增长较慢。2024 年,公司海外市场收入1,438亿元,其中,北美市场为795亿元(占比为55.3%),同比大致持平(2023年北美市场收入为798亿元)。

根据今年4月界面新闻的报道《关税风暴中的中国家电业》网页链接,自2016年收购GEA后,海尔在美国的市场份额渐增。根据欧睿数据统计,2024年海尔在北美洲大家电市场零售量排名第一,市场份额达24.5%,在美国有着更为完备的本土化供应链。公开资料显示,海尔在美国共有11座工厂,分布于5个州,覆盖冰箱、洗衣机、空调、热水器、洗碗机等全品类,本地员工超8300人,供应链本地化率超75%。

一位不愿具名的海尔内部人士告诉界面新闻记者,海尔美国工厂的产能还不能完全覆盖美国市场需求。其中,六成需求靠美国工厂产能,两成多靠墨西哥工厂,剩下一成多靠中国工厂。

与之相对比,2024年公司在欧洲市场收入为321亿元(占比为22.3%),同比增长12.4%;南亚市场同比增长21.1%;澳新市场同比增长8.1%;东南亚市场同比增长14.6%;中东非市场同比增长38.3%;日本市场小幅下降-6.4%。

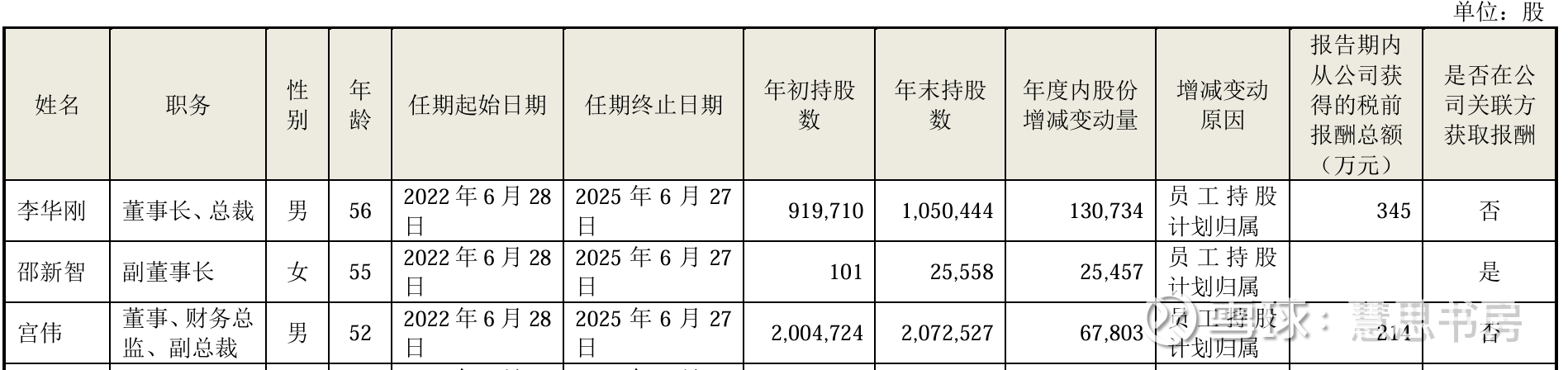

海尔的主要缺点是实控人海尔集团是集体所有制企业,而且与美的、格力相比,管理层持股较少。

图源:海尔智家2024年年报。

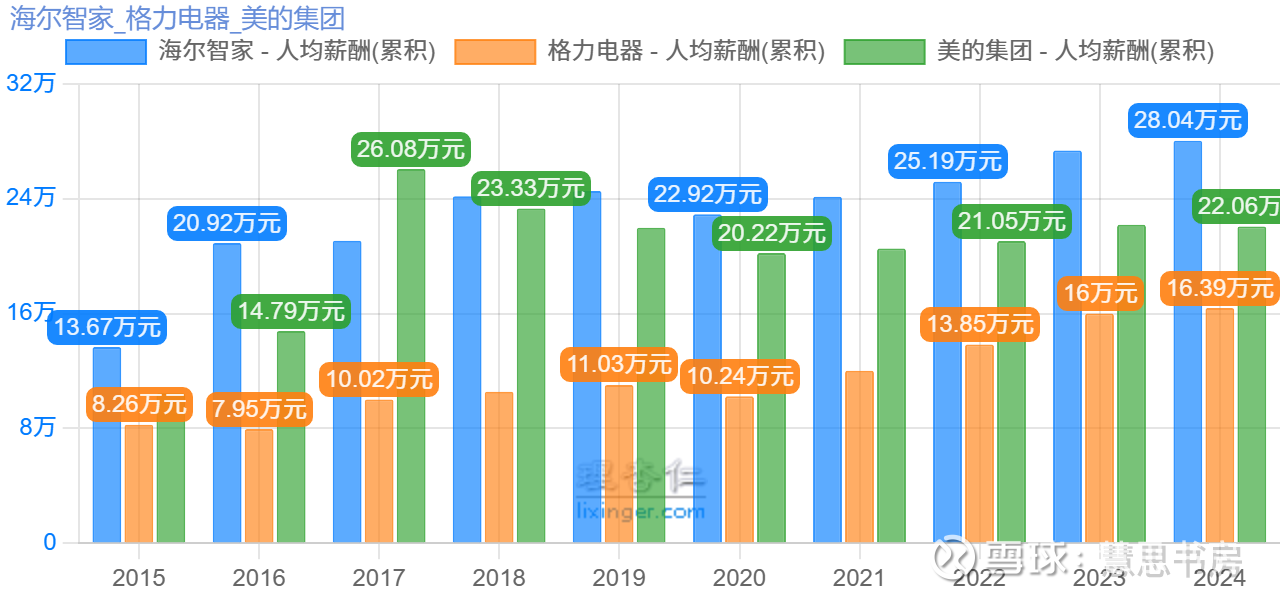

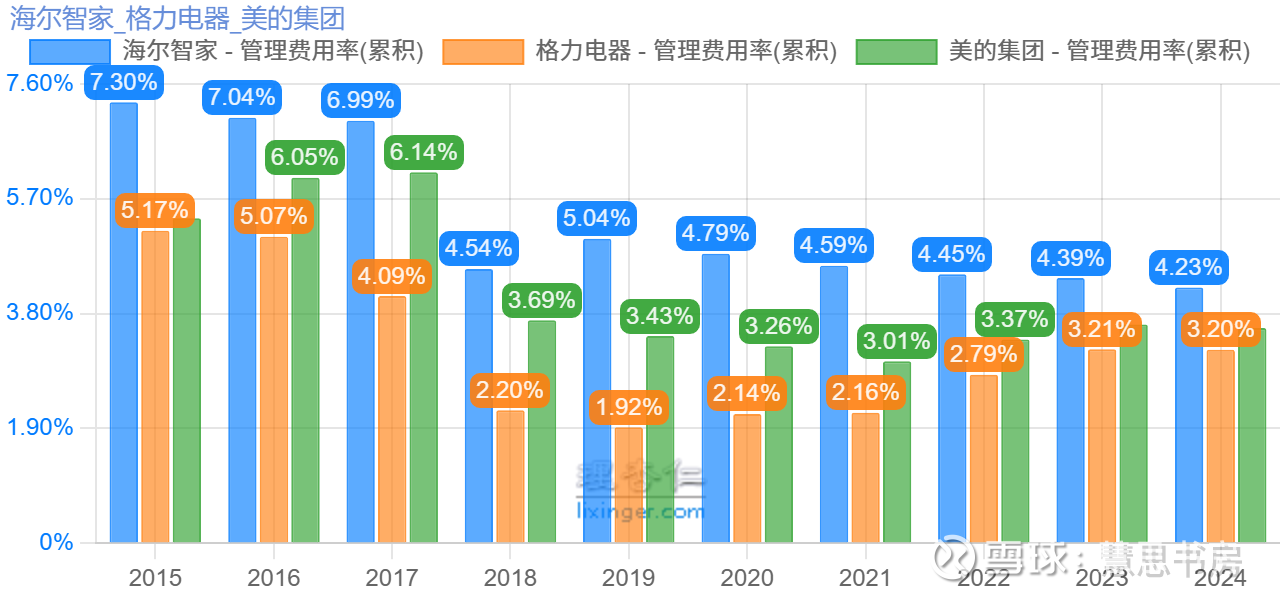

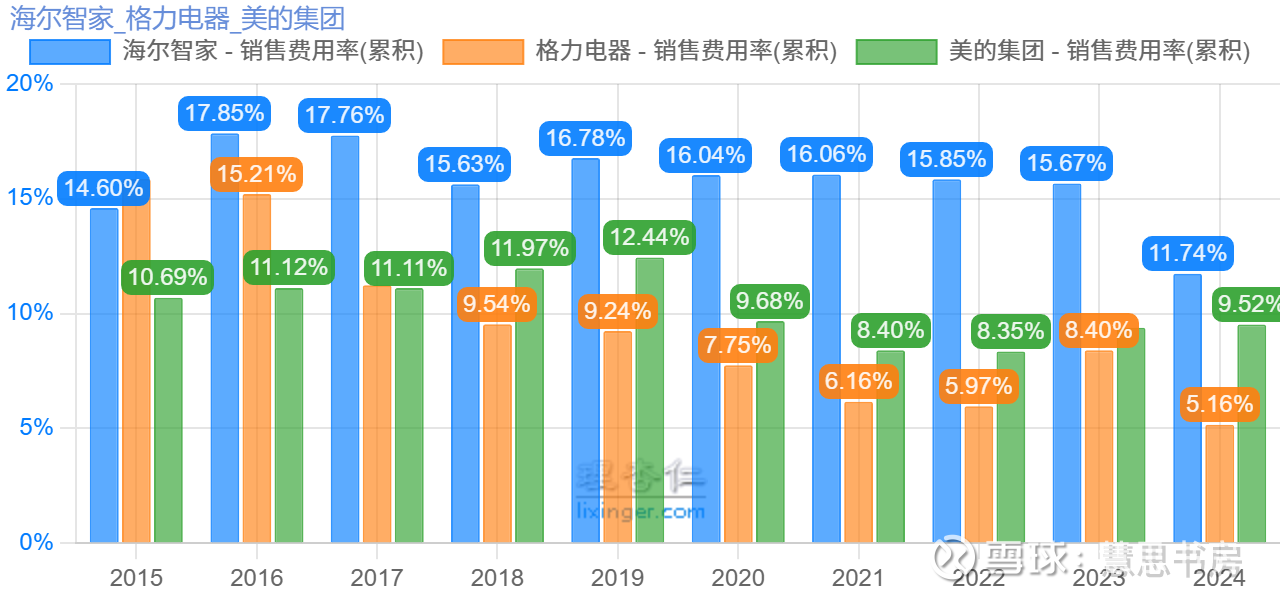

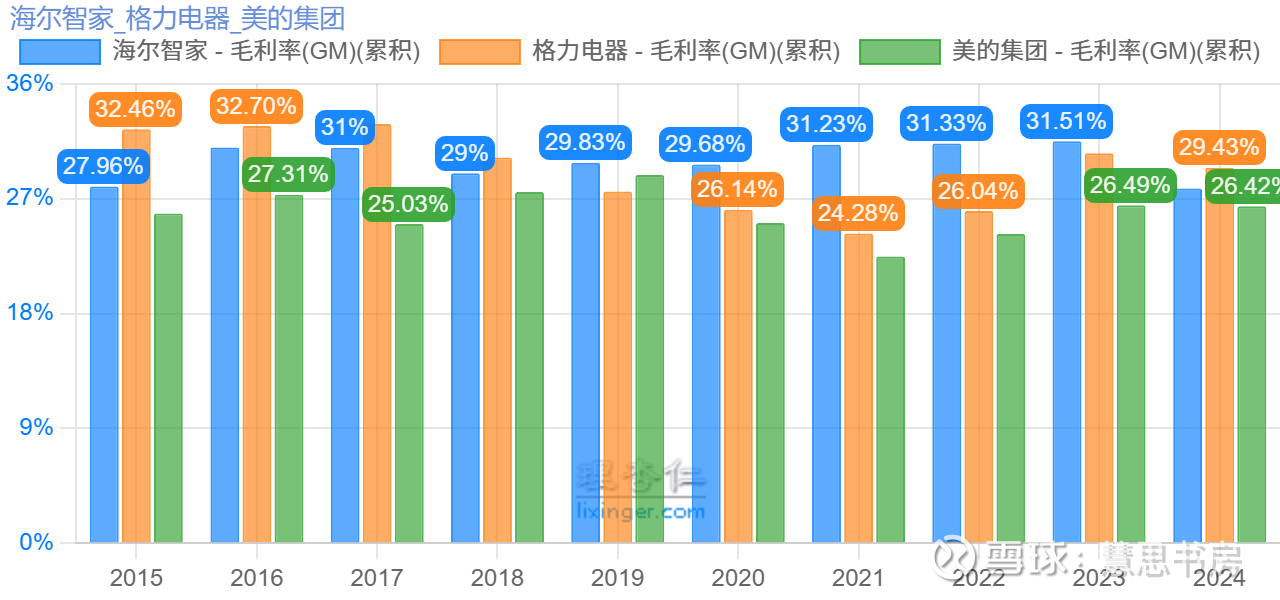

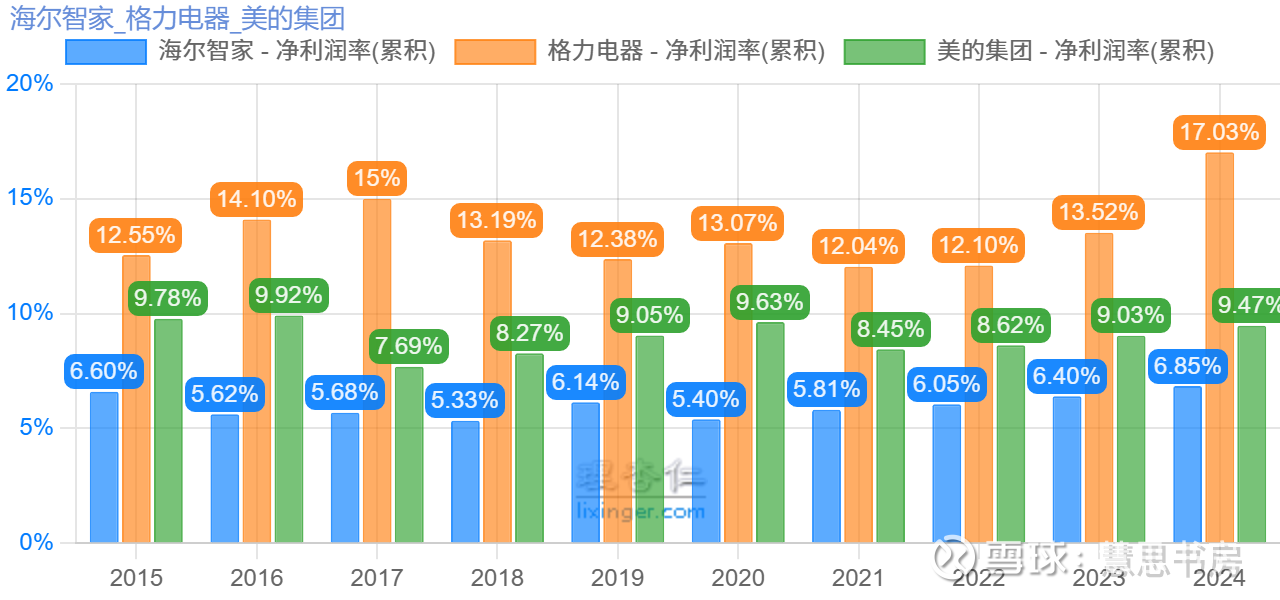

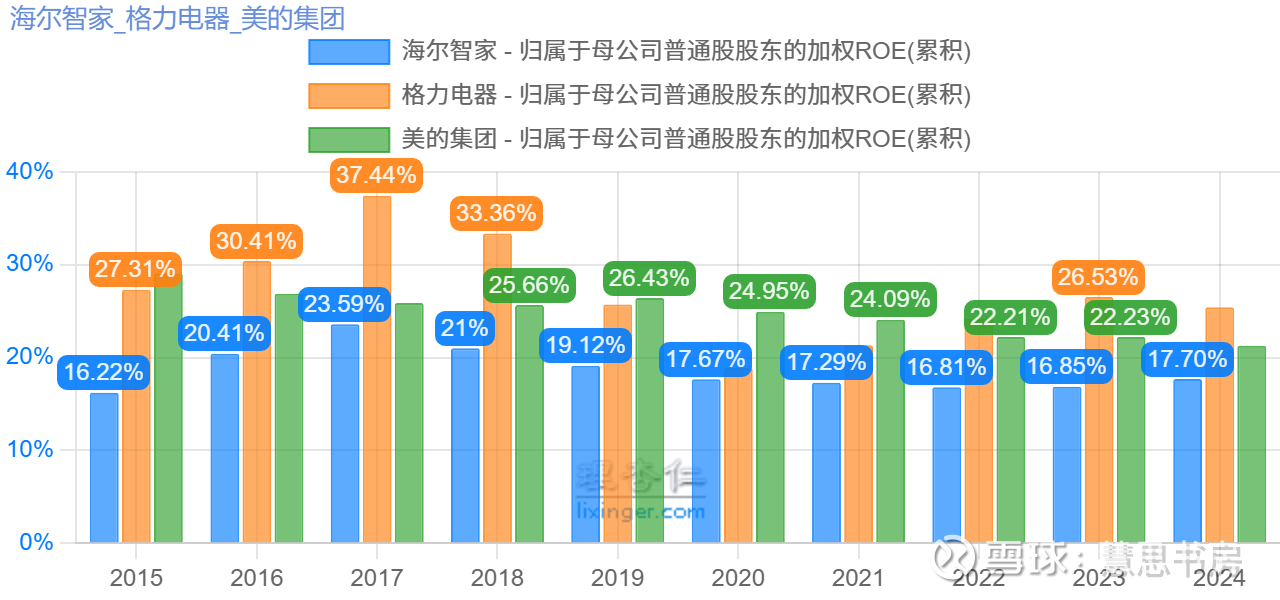

公司人均薪酬、管理费用率、销售费用率均长期高于同业,表现出公司的人效偏低、员工激励成本较高。

所以,虽然公司的毛利率较高,但是净利率、ROE却低于同业。

近期海尔持续在A股回购用做股权激励,今年管理层增持股份,之前公司也作了一些股权激励。这有利于对抗大国企病、提高管理层和员工积极性。

周云杰为代表的新管理层与网友互动积极、对市场需求反馈迅速,给人感觉是年轻有为的领导。

估值的提升就不指望了,流动性比较差,估计会长期有折价,与B股类似。之前也分析过,虽然中欧交易所只有这一只股票,但是目前看不到海尔退出D股的迹象和驱动力。

软件实时报价有延时,只能大概估摸着报买单,实践得出的经验是:先报低点,如果不成交就再调高,再不成交再调高……,总之非常的原始(无语笑)。

比较适合稳健、保守风格的长期投资者。

今年上半年,营收同比增长10.2%,其中国内市场收入增长8.8%,海外市场收入增长11.7%。

高端和性价比需求两极分化,卡萨帝品牌收入增长超过20%;Leader品牌收入增长超过15%,两端增长都超过中间。

维持往年利润增速>收入增速,2025H1归母净利润+15.6%,扣非净利润+15.2%。

根据某调研报告,三季度至今,公司内外销业务延续上半年良好态势。国内收入,高个位数到双位数增长,因炎热天气,空调品类保持15%以上增长,国内冰箱、洗衣机小个位数增长。海外业务方面,美国小个位数增长,南亚、东南亚、中东非等新兴市场大两位数增长,整体高个位数到双位数增长。

近期国补调整,约 2/3 地区线上国补暂停,线下需摇号领券,仅约1/3 地区国补持续。受此影响,之后国内收入增长可能会有所放缓。

美国降息,有利于房地产数据好转,从历史经验看,传导到家电需求提振约需6个月。司美国业务全年目标是小个位数收入增长、利润率稳定,当前目标不变。

得益于天气炎热和当地产品线、服务能力的完善,2025 年上半年,公司欧洲暖通业务增长超 20%,美国暖通业务双位数增长。未来公司将加强海外暖通市场布局,积极寻找收并购对象。

公司推进数字化库存管理和全国一盘货进展,全面接管仓储物流配送和最后一公里管理系统,优化了运营效率。国内销售和管理费用率下降 0.1个百分点,使经销商解放资源、提升效率并培养零售能力,未来公司希望保持这一变革节奏。

资本开支方面,公司近年预算在 80-100亿人民币,用于全球产能扩充。包括建设泰国最大的中国品牌空调工厂、增加埃及工业园产能、在美国新建洗衣机工厂、更新国内大冰箱产能和增加部分空调生产能力。

公司承诺2025-2026 年分红比例不低于50%,过去5年分红比例已从2020 年的 30%提至 50%,未来希望保持改善节奏。