凡是过往,皆为序章——2025年终总结

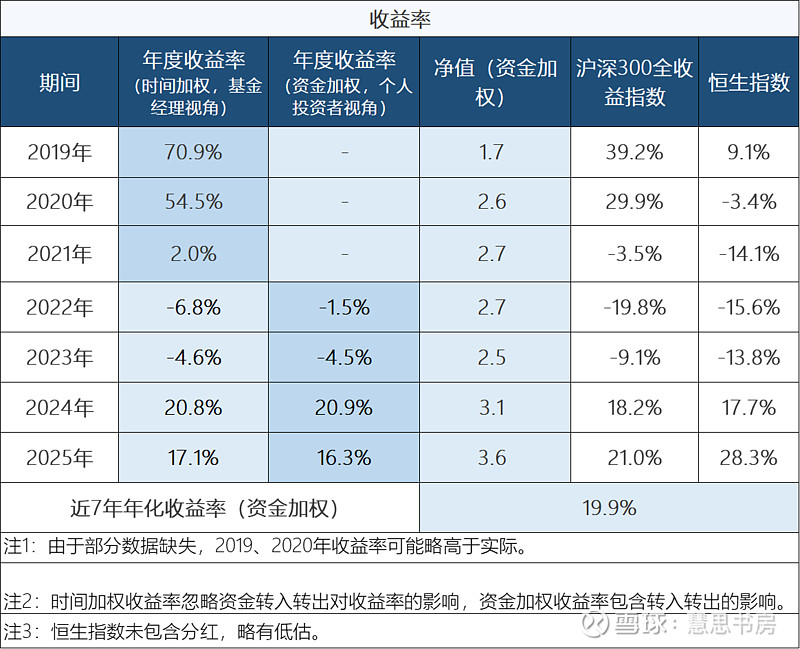

2025年12月31日结束,我统计了全年收益率,时间加权是17.1%,资金加权是16.3%:

2025年未能跑赢沪深300全收益和恒生指数,有些遗憾,但是尽力就好了,我自己还算满意。

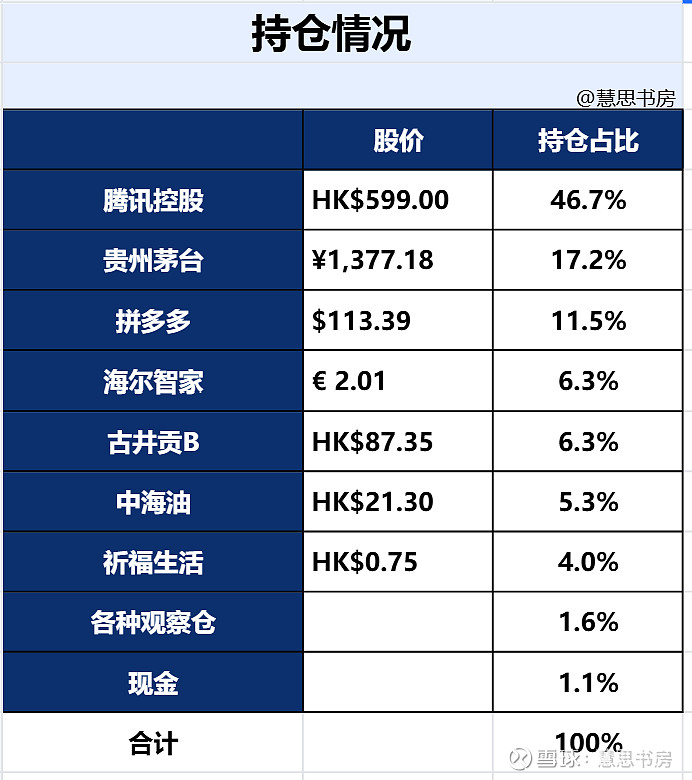

本周五(1月2日)港美股开盘,持仓股均有不同程度上涨,但是那要算在2026年。2025年底的持仓情况如下:

截至2025年12月31日,上周还做了一点交易。

之前卖的泡泡玛特put,因股价低于行权价195港元/股,被行权了,若扣掉权利金,实际买入价191.58港元/股。

继续做卖保险生意。卖泡泡玛特和拼多多put,同时又卖泡泡玛特、拼多多call。

目前期权交易均没有杠杆,被行权的买卖价格或权利金收益率均能接受。

少量资金买入拼多多、海尔D,成交均价113.16美元/股、2.02欧元/股,资金占比忽略不计。

B股剩一点零钱不好处理,买了虹美菱B、宝信B,没有怎么研究过,纯粹看中高股息,打发一点零钱。

(一)2025年主要交易回顾

年初腾讯持仓占比大约44%,全年没有买卖。跟很多朋友一样,今年盈利主要靠重仓了腾讯。

年内,按港币计,腾讯上涨大约45%。港币兑人民币汇率由0.9392跌至0.8974(腾讯自选股数据),对人民币贬值4.45%,按人民币计,腾讯上涨38.4%。

个人认为,以人民币计价更有意义。因为无论是腾讯、古井贡B还是其他的持仓,主要收入来自于国内,货币是人民币。虽然股票以港币等体现,但是底层为人民币资产。

PE等估值应当跟随汇率变化,即港币贬值,如果估值不变,应体现为股价上涨。如果港币贬值,股价反而下跌,则是估值下降了,至于下降的原因,可能是因为最近中国周边的地缘政治风险吧。

其它盈利的股票有:华晨中国、中海油H、新华文轩H、长安B、祈福、海尔D、拼多多(拼多多总体微赚,主要是前面买的便宜,后面买的贵了些,但是占比较少)。

期间短暂持有的股票、持仓很小的股票就不说了,有赔有赚,影响不大。

下面重点说一下年内亏损的股票:

一、中教控股

2月17日,中教控股当天股价大跌23.5%。年初,中教控股占我持仓比重大约7%+,所以受到拖累。

我还记得,当天开盘突然大幅下跌,很多人都不知道什么原因,莫名的恐慌像电流一样迅速蔓延,狠狠击中投资者的心脏。

我强迫自己冷静,很快收到小道消息,原因是在某机构交流会上公司表示将暂停分红。

看着股价如瀑布一般,不断倾流而下,是否应该马上全部卖出?似乎晚行动一秒都是损失,我的内心纠结不已。坦白地说,应对这种情况不是我的长项,投资几年了,只听说过,自己没遇到过。

最终,还是决定回归熟悉的理性思维模式。第二天写文章分析了当时的情况,后续继续搜集和研究公司和行业信息,前往公司香港办公室走访,重新思考生意模式和风险,调整估值。

到3月中旬,最终决定,将中教控股归类为烟蒂股,股价已低于内在价值,持仓上限2%,多出部分卖掉。之所以是2%,是因为超过2%,我做不到放在那里不管、耐心等待价值实现,心里肯定会焦虑,只有2%我可以接近无视它。

之后到4月份,因为大额商誉减值,中教控股又大跌一次(在上面的K线图能看到),当日股价较前一日收盘价大幅下跌15%。

至此,从2月到4月,累计跌幅已高达59.5%

在低点的时候,持仓占比低于2%,我补了一手,然后继续持有不动。9月份,因为一些传言,股价突然大涨,达到了合理估值,清仓卖出。

但是中教控股的投资仍然是亏损的,最初买入均价在4-5港元/股,2.6港元/股的位置卖出部分,降低仓位,3港元/股左右清仓。根据腾讯自选股的显示,这笔投资累计亏损21.5%。

从后视镜来看,如果死扛着不减仓,过半年再卖,亏损能减小至10%以内。

但是查了一下,卖出部分中教控股后,短暂买入持有老凤祥B、新奥能源,很快又换成了长安B和中海油H,长安B的累计盈利是23.4%,中海油H当时买入价到年底的收益是37%左右(含股息)。

所以,即使从后视镜看,减仓卖出也是对的,越往后越会感到机会成本巨大。

如果下次遇到港股莫名其妙暴跌,也许应该先卖为敬、先出来再说?我不知道,希望不要再遇到了。

下面是这段投资经历最大的三个教训,重要性不分先后:

1、管理层的诚信很重要。

2、行业研究大于公司研究。

先有好行业,再有好公司。

行业里其他公司过得不好,公司自己大概率也不会过得好,最多只是程度差别而已。

行业里其他公司都存在的问题,公司自己大概率也有,这是由行业的特点决定的。

3、要非常警惕重资产模式,重视资本开支及其对自由现金流的影响。

这期间还有一个教训,减仓中教控股后,持有现金急于寻找机会,买入老凤祥B过于仓促。

当时对老凤祥B的研究不够,买入量过大,占模拟盘3%+,20多天后又卖出,这笔交易产生了不到3%的损失。

后来吸取教训,没有深入研究,只能少量买入观察仓,不能操之过急。

二、白酒股

我持有三只白酒股,总持仓占比大约24%,分别是贵州茅台、古井贡B、泸州老窖。

它们年内均有不同程度的下跌。其中,泸州老窖下跌3.1%,跌幅最小;茅台下跌6.3%;古井贡B跌幅最大,以港币计,下跌17.1%,以人民币计,下跌20.8%。

年内加仓了茅台、古井贡B,但是股价均进一步下跌,加仓的收益贡献均为负值。

目前,茅台的PE-TTM是19.2倍,古井贡B是8.8倍,泸州老窖是13.5倍。

但是除了茅台之外,其他白酒公司的利润均有不同程度的下滑,所以接下来PE有可能会上升。

事实证明,我对周期没有预测能力。虽然禁酒令的负面影响在缓解,但是白酒行业仍处于寒冬,动销仍然较弱。

但是长期来看,我对白酒不悲观。由于行业在周期低谷,估值水平处于低位,我仍会继续持有,并逢低买入。

(二)研究工作总结

除了持续跟踪之前已覆盖的公司,2025年深度研究的新公司有:达仁堂、滨江服务、祈福、拼多多、泡泡玛特、新奥能源(仅限套利),并基本掌握了卖出期权的投资方式。

期间还排除了若干公司,为了避免与人争论,原则上不会公开写。

比较遗憾的是,虽然花了很多精力研究了达仁堂,却因过于担心集采影响没有投资,错过了一只大牛股。

上半年,因刚搬到香港,家庭事务繁多,研究精力较少,下半年逐渐恢复正常状态。

今年表现较好的有色金属板块,本来有意向覆盖,但是因时间精力不足而错过。

跟一些朋友相比,我的勤奋程度还不够,在他们的“鞭笞”和影响下,现在研究的动力更强了些。

但是,还是那句话,尽力就行了,又不是打比赛,所以我始终保持着心态良好、怡然自得的状态。

投资很重要,赚钱很重要,但是生活远远不止投资,人生的意义在于过程,而不是结果。

崭新的2026年已经来了,过去的一年就翻篇了。凡是过往,皆为序章,新的一年在等待我们书写,祝大家新年快乐、万事如意!

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。