五谷磨房-投资简析

目前我的模拟盘持有一点观察仓,买入价在1.1港元/股。之前觉得护城河不够,买点定的很低,所以没有买多少。

虽然这是个不起眼的普通生意,但是我挺喜欢这公司,看了创始人和团队的一些访谈,能感受到他们的用心、真诚、对品质的坚持。

(以下为正文)

最近在看一家公司——五谷磨房(非港股通),很多朋友可能听说并用过它的产品。

我是它家多年的老用户,很多妈妈群推荐喝这个品牌,公司也有重点发力母婴赛道。

之前觉得它没有什么护城河,所以没有认真研究。2025年涨幅127%,错过了一只翻倍大牛股(又一只平平无奇的翻倍股)。

我认为五谷磨房有下面几点优势:

1、股权结构良好。

创始人张泽军、桂常青夫妇持股 42.49%,百事公司是第二大股东,持股25.89%。有百事作为二股东,少了港股民企小公司暗箱操作的很多担心。

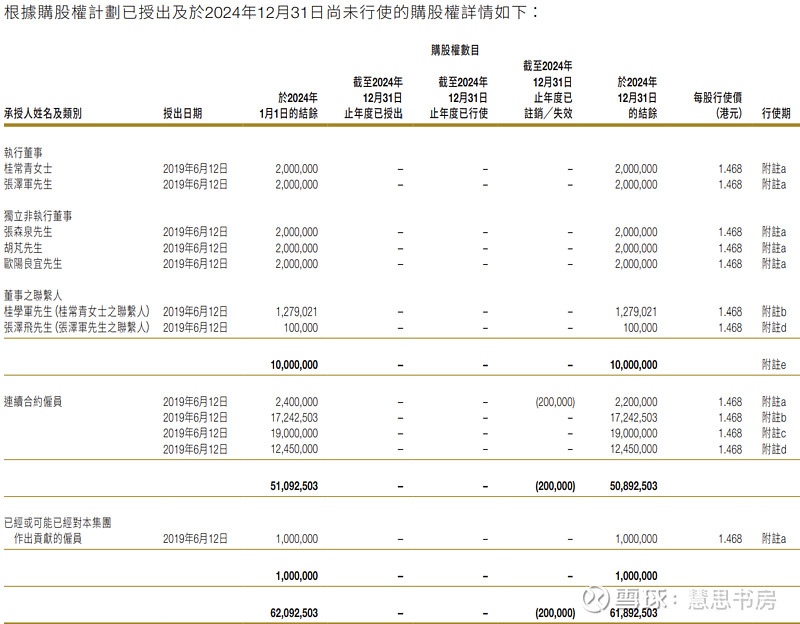

创始人和管理层还享有购股权、奖励股份。

其中,目前购股权的行使价高于市价,暂时没有意义。

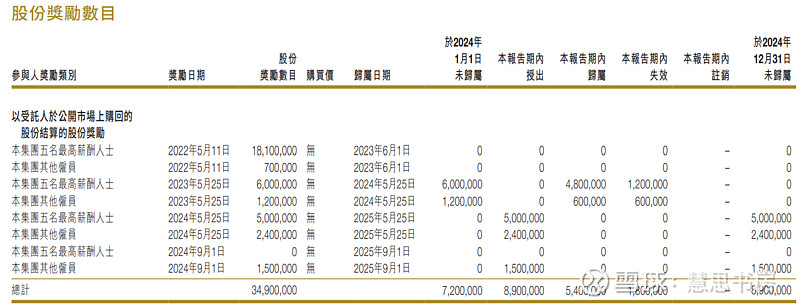

奖励股份不需要支付对价,截至2024年12月31日,可供授出的奖励股份总数占公司已发行股份的0.4%。2025年11月21日,公司宣布回购股份作为奖励股份的来源,上限为2000万股,所以奖励计划可能不会稀释总股份。

2、经营理念和产品符合消费潮流

因家人健康问题,创始人关注食养, 开设第一家 "五谷磨房" 专柜,秉持 "做让自己和家人都能放心食用的健康食品" 使命,以 "妈妈标准" 严格把控产品质量,坚持 "无添加、不用代工厂、直营不加盟" 三大原则。

3、好味道的黏性

五谷杂粮、食养配方的几个常见问题是不够好吃、有添加剂、含糖分或代糖。五谷磨房的产品却完美解决了上述问题,这也是我多年来一直选择它的产品的原因。

4、规模效应、品牌认知

五谷磨房已经是糊剂细分赛道的小龙头,市占率第一,规模效应开始显现。

经过多年经营,在C端消费者心智中树立了“营养、健康、好味道”的品牌认知。

5、管理层能力优秀

桂常青女士,任董事长兼执行董事,拥有八年药企工作经验,擅长市场营销和培训。

张泽军先生,任首席执行官兼执行董事,拥有丰富的快消品行业经验,擅长销售管理和渠道拓展。

6、线上、线下发展均衡

2024 年全年线下占比55.3%,线上占比44.7%。2025 年上半年,线下渠道占比60.0%,线上渠道占比40.0%。

线下拓展不盲目追求专柜数量,重视质量,进入了山姆会员店等优质渠道。

7、账上有十几个亿的现金及等价物,总负债只有3个多亿,负债很少。如果扣掉冗余现金部分,PE倍数更低了。

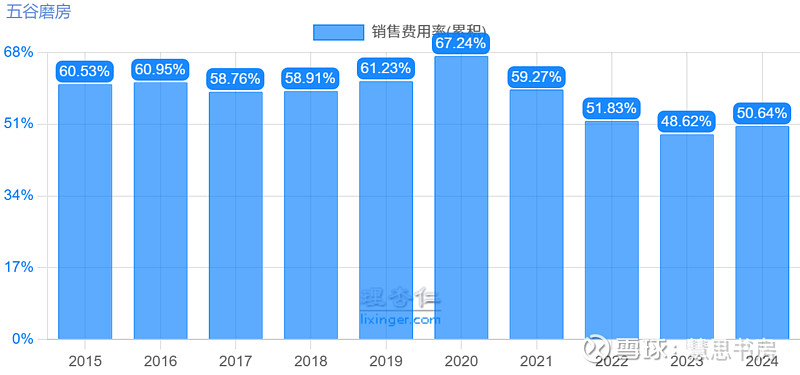

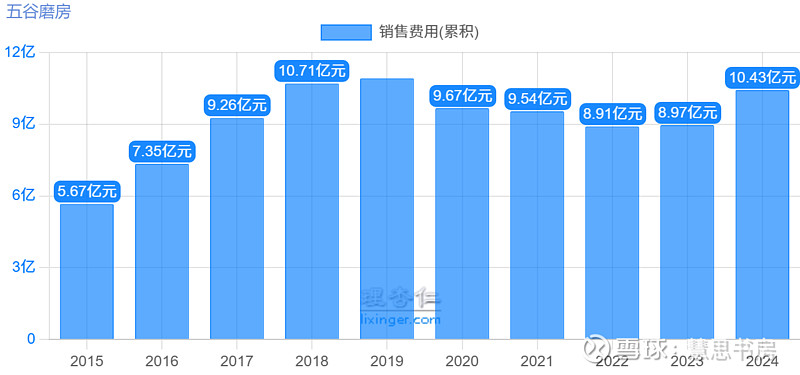

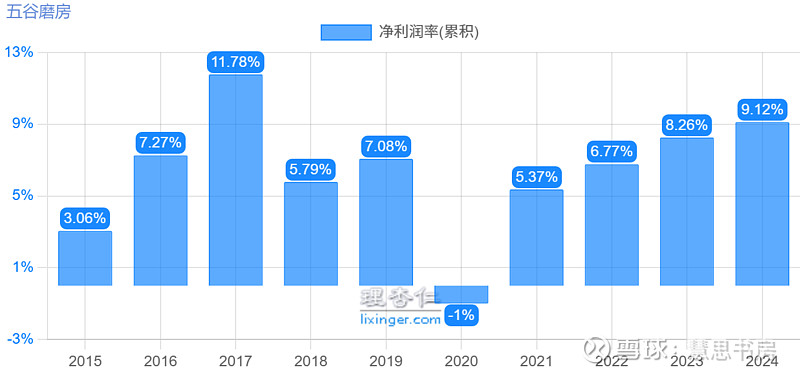

公司产品毛利率保持在60%以上,但是营销费用较高,且比较刚性。2024年ROE是12.9%。

2025年上半年净利率提升到了9.4%左右,再加上估值不高,感觉如果价格足够便宜,可以当作烟蒂股投资。

看了有很多访谈,还有一些历史财务数据,对创始人的人品、能力还有公司的产品理念很认可,价值观很对路。

公司对于品质的追求、对于食材和产业链全自营的掌控能力、营销能力,都能打动我。

作为它家很多年的用户,以前只是觉得产品健康、味道好,曾经有几次换过别的牌子,都不够好,很快又喝了回来,之后就认准它家的牌子了。但是,以前还真不知道他们在食材选择、加工甚至育种方面做到了这么极致。

上小红书看了一圈,和竞品老金磨房、燕之坊、南方黑芝麻等相比,大部分用户认为,虽然五谷磨房的价格更贵,但是品质更好,更推荐。

今年产品线明显更丰富了,网上成品价格也便宜了,公司线下现磨的价格比较贵,打进了山姆会员店等优质渠道。最近,尝了公司送的新品,也很好喝,以后可以两三种产品换着喝。

这个生意的护城河比较低,目前分红比率44%+,股息率不高。

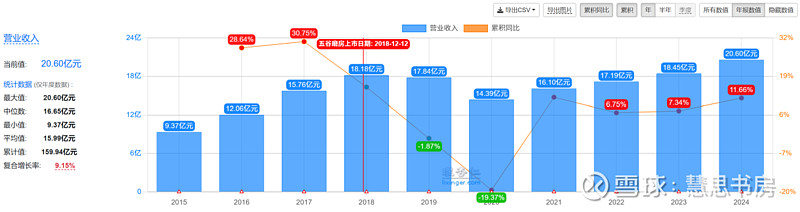

除去疫情三年特别情况,公司七八年的时间里,利润几乎没有什么增长。当然,其他早期玩家大都消失了,五谷磨坊能坚持下来已经很优秀。

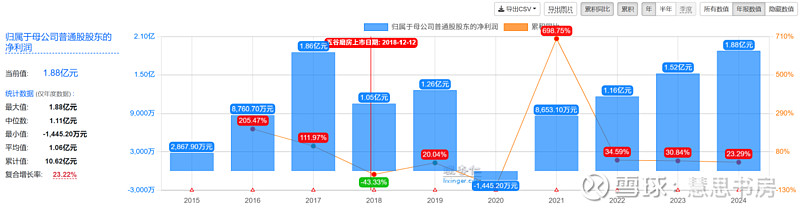

昨天五谷磨坊出了盈利预告,2025年净利同比增长38%-41%,远超预期,公司认为原因来自线下渠道的大幅增长和降本增效。

感觉去年以来会有一定的增长,但是没想到去年下半年增长这么好,今天开盘股价大涨。

对于这种普通的生意,我会直接按照10PE作为合理估值,对应股价是1.8港元/股左右。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。