腾讯音乐-浅印象

模拟盘2月13日买入一手观察仓,3月1日卖出。目前模拟盘不持有腾讯音乐的股票。

现在的价格有一定的吸引力,但是暂时没有买入的打算。

(以下为正文)

腾讯音乐的主要隐忧是渗透率见顶,月活持续下降。

腾讯音乐三季度在线音乐月活同比下滑4.3%,创纪录的连续16个季度同比下滑,基本盘持续收缩。

并且根据QM数据,三大平台QQ音乐、酷狗和酷我的月活用户都在减少(分别同比下降2.8%、8.1%和8.0%)。

近几年的增长主要靠提高付费率和ARPPU(每个付费用户平均贡献的收入)。

在最近8个季度中,腾讯音乐付费用户的同比增速持续下跌,已经从20.8%下降到5.6%,提升空间越来越小。与此同时ARPPU环比只有0.2元的提升,增幅较上季度进一步收窄。

还有拓展第二增长曲线——比如线下演唱会、国际音乐大赏、腾讯音乐娱乐盛典。但是这项业务的利润率较低、成本较高,资源投入可复用性差。

腾讯音乐的生意模式不错,买下版权音乐,通过线上平台卖给广泛的用户。截至2025Q3,腾讯音乐拥有5.5亿月活,远高于网易云音乐的1.5亿、汽水音乐的1.2亿,规模效应明显。

同样是买版权,腾讯音乐不如泡泡玛特的情况好。从上下游、竞争格局来看,一是上游知名歌星的话语权比艺术家们更强,二是竞争对手多。

另外,两者渗透率、国际化潜力、成长性也有差别。

但是有一个优点,就是线上的经营成本和效率更高,也没有生产、存货、门店等重资产和麻烦事。所以腾讯音乐的毛利率比泡泡低,但是两家净利率差得不是太多,主要是腾讯音乐的销售费用率比较低,财务费用率也略低一些。

和汽水的竞争是短期影响因素,但不是主要问题,两者差异化比较明显,主要是腾讯音乐的成长性怎么判断。

一、护城河分析

看了一些资料,分析腾讯音乐、网易云音乐、汽水音乐各自的特色,比如IP、社区文化、精准算法等等。这些固然也是影响因素,但是还不足以成为护城河。

我认为,数字音乐行业的核心壁垒是规模效应、网络效应、迁移成本。

虽然2021年国家市场监管总局进行反垄断调查,监管层明确要求,之后各平台不得再签订新的音乐独家版权,但是各平台对音乐版权的投入和重视依旧很高,腾讯音乐凭借雄厚的资金实力、和版权方合作多年积累,依然保持着业内最全的曲库。

2025年前三个季度,腾讯音乐的营业成本高达135.8亿元,绝大部分为支付给唱片公司和音乐人的版权账单。

2025年上半年,网易云音乐营业成本达到了24.3亿元,几乎是其同期营销费用的15倍。

虽然监管部门已明确禁止独家版权协议,但此前已签订的独家合同,若合同期限尚未届满,仍可依据合同约定继续享有独家权利,另外政策仍允许短期、特定形式的独家合作。

所以周杰伦以后可能不会独家了,但是网易云音乐、汽水音乐想要,得掏一大笔钱就是了。

如前所述,腾讯音乐拥有绝对领先的用户规模,多个头部APP矩阵,覆盖全年龄段人群,所以它有实力购买大量版权,也有能力向庞大用户分发、变现盈利。

同时由于版权库最齐全,评论多,社区活跃,又能进一步吸引和留住用户,从而形成双边网络效应的良性循环。

最后,还有一点是用户黏性。用户多年收藏、积累的歌单,沉淀的社交网络,使用习惯,使得用户迁移有一定的成本。

由于网易云音乐和腾讯音乐的用户规模差距比较明显,所以其实说不上是“双雄”,“一超一强”更合适些。

但是,为什么月活会不断下降?一个比较合理的解释是抖音等短视频的崛起,使数字音乐平台受到冲击。其实,很多行业都受到了冲击,比如微信,用户时长、活跃用户数量等也曾经下降。如果不是受限制的场景,单纯听歌当然不如看颜值主播唱歌吸引人。

但是,人对音乐的需求会永恒存在。音乐是艺术中非常重要的类目,而且开车、跑步等场景就只适合用耳朵听。

用户也分为轻、中、重度,虽然月活在下降,腾讯音乐、网易云音乐的付费人数、人均付费金额均在商业化的驱动下持续提升。目前付费率均在20%以上,与Spotify的40%+相比,仍有不小的提升空间。

其中,腾讯音乐的用户付费意愿、付费能力最强。网易云音乐的付费率虽然略高于腾讯音乐,但是会员费略低,阿里88VIP送网易云音乐会员,还有学生折扣等活动,所以不影响结论。

本来,经过多年的拼杀,这两家终于过上了舒服日子,行业竞争格局稳定平衡,但是汽水音乐杀出来,成为搅局者。

汽水音乐之所以有这个能力,除了抖音的流量和算法赋能,重要原因是它先上车、后买票,没有按照游戏规则来。

汽水音乐的版权库明显小于竞对,它未经授权,通过大量翻唱、AI洗歌、盗版、盗取知名歌手音色,提供了大量低质量、有灰色之嫌的歌曲,未来有合规、诉讼之忧。

汽水音乐的付费率明显低于竞对,付费用户很少。虽然腾讯音乐、网易云音乐也可以看广告听歌,但是汽水将这一模式发挥到更高,吸引了对音乐品质和丰富度要求不高、对付费非常敏感或抖音生态的大批用户。

但是,它积累起足够大的用户规模后,可能会转向合规化,丰富版权库,所以说先上车、后补票,弯道超车。

如果规模上来了,如前所述,各数字音乐平台很难说有明显的差异化。

抖音作为短视频平台,对音乐版权既有海量需求,又有明显的协同,我想它有动力支持汽水音乐做大做强,所以未来的竞争格局还真有点不好说,现在是“一超两强”,将来有可能变成“两超一强”或“双雄争霸”。

二、汽水音乐的用户画像

1、主要来自抖音

大约82%的用户来自抖音导流。

2025年MAU同增大约90%,抖音就像一块肥沃的土壤,上面长出很多枝繁叶茂的生物,而音乐和抖音更是密切的共生、协同关系。

用户可直接在汽水平台上“听抖音”,既可观看内容,也可熄屏收听。抖音可以一键“去汽水听完整版”,汽水音乐深度嵌入抖音生态,将抖音的庞大流量高效转化为自身用户。

2、下沉市场占比高

2024年,一二线城市用户占比42%,三四线城市占比58%。

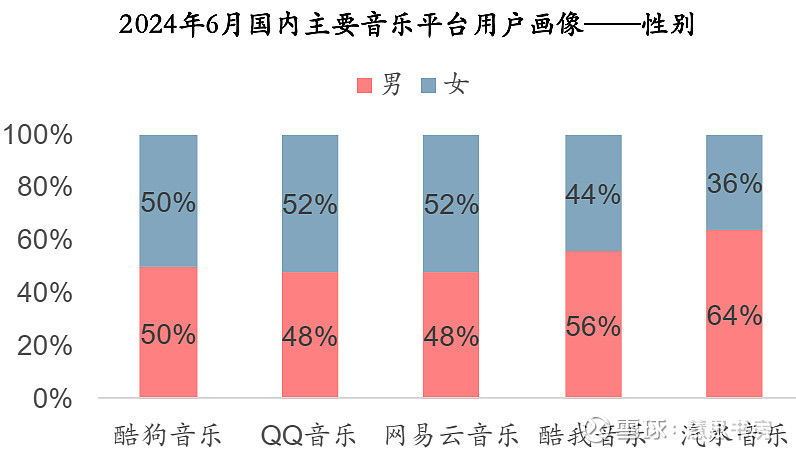

3、男性占比明显高于竞对

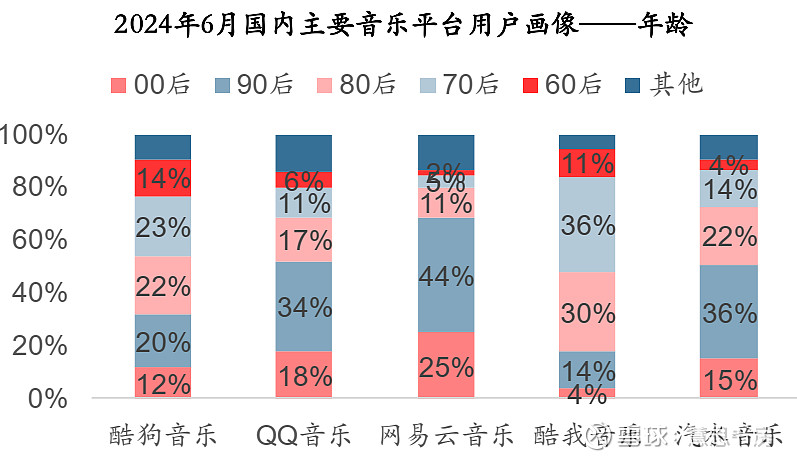

4、并没有明显的年轻化,00后占比低于网易云音乐、QQ音乐。

5、付费率低,广告收入为主要营收来源。

这点与腾讯音乐、网易云音乐、Spotify等以订阅会员费为主的模式不同。

汽水通过“看广告解锁免费听歌”降低用户门槛,基础听歌免费。其实这几家也是这么走过来的,而且现在腾讯音乐旗下的酷狗音乐概念版也是类似的模式。

但是靠广告费没办法打平版权费,所以,即使汽水的正版曲库数量比腾讯音乐、网易云少很多(0.5亿 VS 2.6亿、1.6亿),还有抖音平台的大量翻唱、盗版、洗歌等低成本内容,目前仍然是亏损的,收入规模仅为腾讯音乐的1/8、网易云的1/3。

可能正因如此,汽水现在也在推会员,不付费很多歌不能完整听,而且付费标准比网易云音乐还高,首个7天都是0.01元,年费汽水是78元,网易云是60元。

总结一下,汽水音乐用户的画像是:喜欢刷抖音、低线地区、对付费敏感、男性为主。

三、用户重叠度

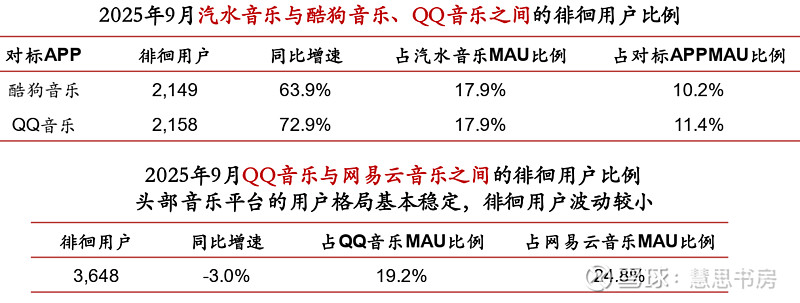

据 Quest Mobile 数据,2025 年 12 月汽水音乐与 QQ 音乐/酷狗音乐/网易云音乐的用户重叠数分别为 2,300 /2,000 万/2,400 万。下面是券商整理的2025年9月的数据:

所以,汽水和其他几家平台的重叠用户并不多。

自 2022 年汽水音乐上线以来,中国在线音乐行业总移动 MAU 已增加 6,000 万至 8.76 亿,显示其通过吸引轻度用户,扩大了行业用户基数。

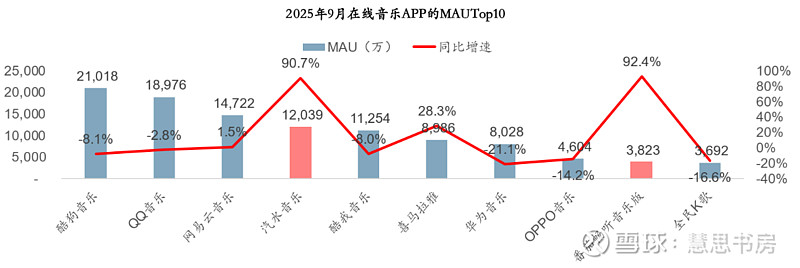

而且汽水崛起为我国第四大音乐平台,对腾讯音乐的反垄断风险是缓释因素。下图的酷狗、QQ、酷我、全民K歌都是腾讯音乐旗下的,喜马拉雅也正在收购审核中。

四、小结

2月11日,腾讯音乐上涨4.6%,我认为主要是受Spotify昨晚大涨近15%的影响。公司将于3月17日公布2025Q4及全年业绩。

另外,根据Spotify的业绩发布会,AI带来海量内容,强化个性化推荐和用户黏性,是助益的力量,印证了我在昨天帖子的判断。

汽水的搅局,加剧了竞争。说到短视频的冲击,在谁发现、定义爆款歌曲这个问题上,抖音的话语权越来越大。

我留意到,上游创作者是欢迎汽水的,抖音的流量大,别的平台比不了,而且多个平台来竞争对他们是好事。

所以,长期会怎么样我也不确定,终局没有那么清晰。但是至少中短期,腾讯音乐的地位依然稳固。

另外,如前所述,腾讯音乐的增长引擎比较单一,Spotify在全球的渗透率还很低,但是腾讯音乐和网易云主要做中国市场,月活已经在持续下降,受到短视频等冲击,基数在变小,增长主要靠提高付费率、人均付费金额。

但是,在当前宏观环境下,国民收入水平和增速大家都知道,所以这块能有多大增长空间,我觉得不能太乐观。

对于AI制作音乐的冲击,我现在没有太担心,腾讯音乐就有AI,首先行业内部已经在呼吁防止AI用人类歌曲、音色训练来制作模仿、盗版作品,另外不管谁制作的,都需要宣发平台不是?

我对携程和腾讯音乐研究不深,但是会更喜欢携程多一点。

从供给侧来看,携程的上游分散,腾讯音乐的上游集中;从需求端来看,线下旅行、出差的体验不容易被线上替代,但是听音乐的时间有可能被看视频继续冲击;从竞争对手来看,音乐对字节的重要程度比酒旅更高;从出海潜力来看,携程出海也比腾讯音乐的潜力更大。

当然,最终还是要看价格。等价格非常吸引的时候,可能会再仔细看一下。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。