从零单排-3(光伏行业)

一,行业解析

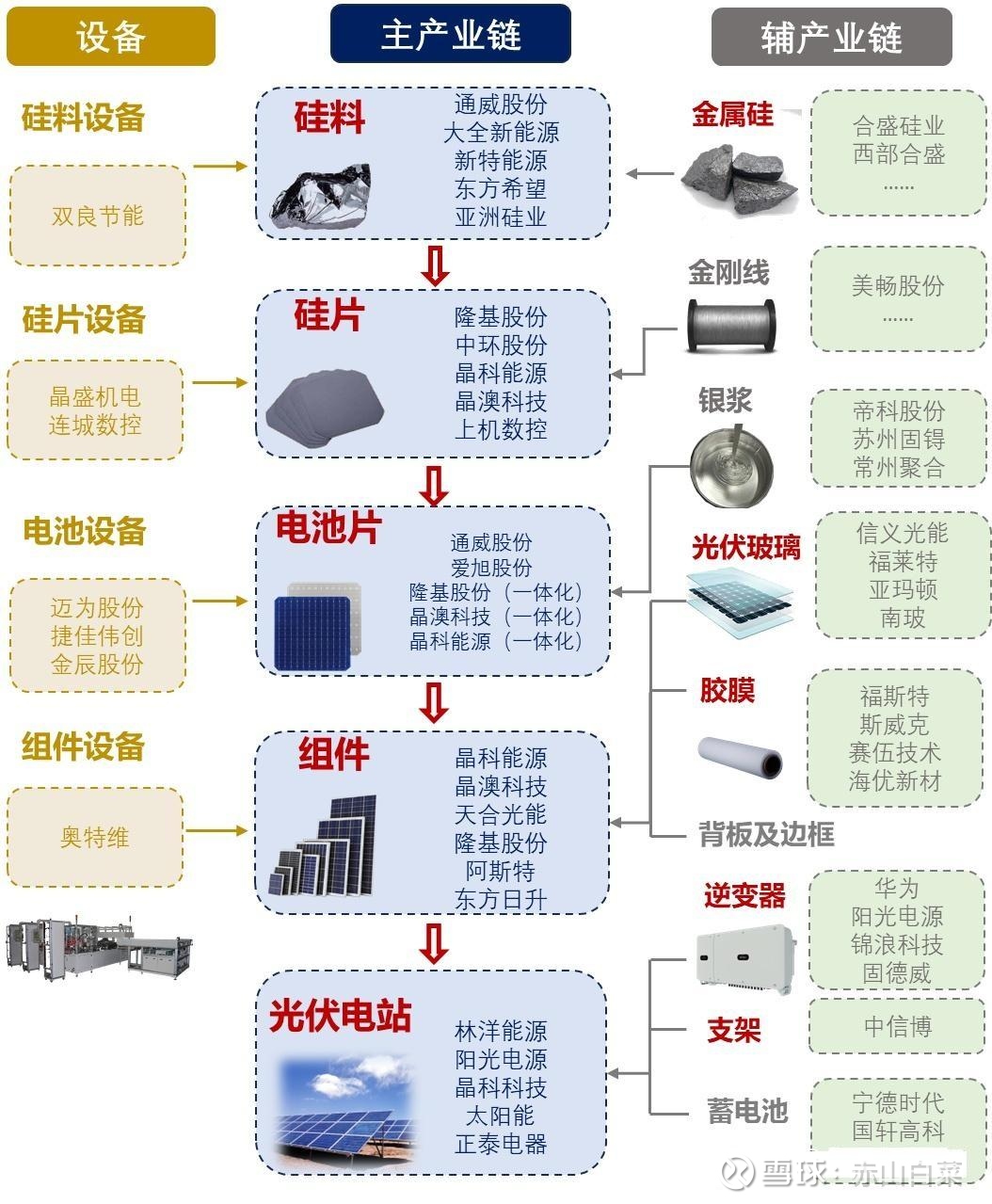

光伏电池产业链上游为原材料及设备,原材料包括光伏硅片、光伏银浆、光伏胶膜、钙钛矿、砷化镓、碲化镉、TCO玻璃等,设备包括涂布机、刻蚀机、薄膜沉积设备、自动分选机、快速烧结炉、PECVD、清洗机等;中游为光伏电池,可分为PERC电池、TOPCon电池、HJT/HIT电池、钙钛矿电池、BC电池;下游通过光伏组件,应用于光伏电站、光伏供热、光伏建筑一体化、光伏交通等。

二,2025年光伏概念股龙头股票参考:

一、隆基绿能(601012) 全球单晶硅片与组件双龙头,2024年组件出货量连续五年蝉联全球第一。公司N型TOPCon电池量产效率突破26%,叠加自主研发的HPBC技术,构建起差异化竞争优势。近期在BC电池领域的专利布局引发行业关注,其银川15GW单晶硅棒项目投产进一步巩固成本优势。需警惕行业产能过剩背景下毛利率承压风险。

二、通威股份(600438) "硅料+电池片"双轮驱动的垂直一体化巨头。2023年高纯晶硅产能达42万吨,市占率超30%,其包头20万吨高纯晶硅项目采用第七代工艺,生产成本降至行业最低的4万元/吨。电池片出货量连续六年全球第一,THC薄片化技术使单瓦硅耗降低15%。公司积极布局组件环节,2024年有望进入全球前五。

三、阳光电源(300274) 全球光伏逆变器龙头,2023年出货量达130GW,海外收入占比超60%。其220kW大功率组串式逆变器转换效率达99%,智能运维系统可提升电站收益5%-8%。储能业务爆发式增长,2024年一季度储能系统收入同比增120%,全球储能系统集成商排名跃居第二。需关注海外市场贸易壁垒风险。

四、TCL中环(002129) 半导体级硅片技术反哺光伏的典范,G12大尺寸硅片市占率超80%。公司独创的"黑晶"技术使硅片厚度降至130μm以下,联合Maxeon开发的IBC电池效率达25.5%。2024年宁夏50GW单晶硅项目投产,工业4.0智慧工厂使人均产出提升300%。应收账款周转率低于同业值得警惕。

五、天合光能(688599) N型i-TOPCon技术领跑者,2023年组件出货量全球第二。其"天合星元"210+N型组件功率突破700W,度电成本降低4.5%。智慧能源板块布局分布式光伏电站运维平台,用户覆盖超50万户。近期在东南亚布局6.5GW一体化产能规避贸易风险。

六、晶澳科技(002459) 全产业链均衡发展的稳健派,2023年组件出货量全球第三。其"DeepBlue 4.0 Pro"系列组件采用零间距技术,72片组件功率达625W。海外产能占比提升至35%,在美国市场拥有超10%的市占率。公司资产负债率连续三年低于60%,财务结构健康。

七、福斯特(603806) 光伏胶膜领域绝对龙头,全球市占率超60%。2024年推出新型EPE胶膜,可使组件功率增益1.5%。在建的滁州5亿平米胶膜项目将满足N型组件升级需求。原材料EVA粒子价格波动对公司利润影响显著。

八、福莱特(601865) 光伏玻璃双寡头之一,3.2mm镀膜玻璃市占率超30%。安徽凤阳120万吨光伏玻璃基地全部采用1200t/d大窑炉,能耗降低18%。与隆基签订5年200亿元长单显示行业地位。纯碱价格波动需重点关注。

九、捷佳伟创(300724) 电池片设备龙头,HJT整线设备市占率超70%。其板式PECVD设备可使单GW投资下降20%,最新推出的管式PECVD设备产能提升30%。2024年获印度Adani集团15亿元订单,海外突破明显。

十、固德威(688390) 分布式光伏逆变器专家,2023年户用逆变器出货量全球第五。其HT系列产品支持200%超配,集成EMS能源管理系统。欧洲市场收入占比达45%,近期推出面向非洲市场的离网型产品线。

三,小结及个股个人浅析

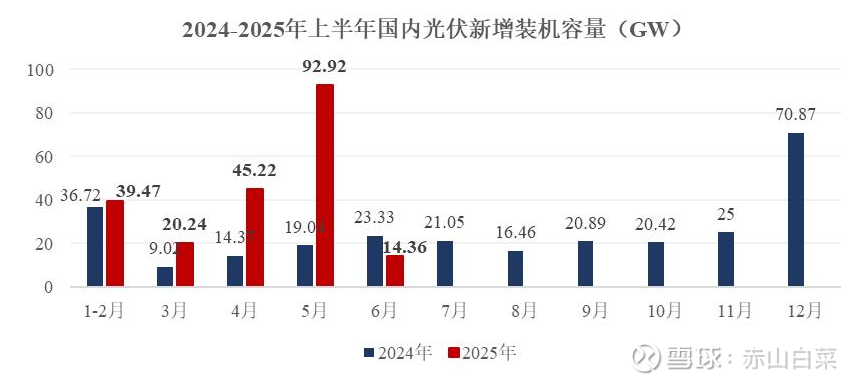

国内新能源电力市场化改革政策密集出台,新能源全面入市政策及新版分布式管理办法发布,推动新能源从“保障性收购+补贴”正式转向“全面市场化+机制电价”时代。政策新老划断窗口期引发上半年短期抢装潮,根据国家能源局数据,2025 年上半年国内光伏新增装机212.21GW,同比增长 107%,其中分布式光伏装机占比 53%。然而,从制造端来看,上半年国内光伏电池、组件产量增速降至 15%以下,多晶硅、硅片产量出现负增长,产业链各环节价格在供需失衡的重压下持续低迷,光伏行业仍处于全面亏损的局面。

从海外市场来看,在各国能源转型及本土化政策、贸易壁垒升级等多重因素影响下,全球市场格局呈现多元化特点,供应链面临重塑挑战。出口数据显示上半年我国组件出口量小幅下滑,传统欧洲市场受高基数、补贴退坡和低电价影响需求回落,中东非、亚太等新兴市场在能源转型、用电需求增长驱动下多点开花。美国市场 2025 年将保持较高新增装机规模,但面临复杂多变的新能源政策环境,贸易壁垒不断加码。

组件方面,2021年全球产能约465.2GW,产量220.8GW;2024年全球产能1388.9GW,产量725.9GW。在2024年,我国大陆组件的产能在全球占比达83.3%,产量在全球占比86.4%。2025 年全球与中国光伏市场乐观需求量分别为 600GW 和 250GW,产能严重过剩。

所以目前光伏产业产能还是过剩严重,整个行业还需要等待出清。手上持有的等待反弹机会出清换股。或者持有上游的光伏设备及材料的股票也行,组件厂家的股票慎重持有,估计还得煎熬以时间维度年来计算的周期。

实在想买可以看看弘元绿能,福斯特,捷佳伟创(业绩虽好但是干不过迈为也是无语),有没有知道的给分析分析。12月份建议减仓或者空仓,总感觉有一次大跌。