中国人工晶体行业:细分市场竞争格局与前景

#医疗器械# $爱博医疗(SH688050)$ $昊海生科(SH688366)$

(个人学习资料,数据来源不明请谨慎对待,不构成投资建议)

一、人工晶体市场规模与结构

1.1 人工晶体定义与分类

人工晶体又称人工晶状体,是经手术植入眼睛里代替摘除的自身混浊晶体的精密光学部件,常用于治疗白内障等眼部疾病。根据材料、光学设计和功能特点,人工晶体可分为以下几类:

按材料分类:

. 硬性人工晶体:主要由聚甲基丙烯酸甲酯 (PMMA) 制成,手术切口较大,已逐渐被淘汰

. 软性人工晶体:包括硅胶、水凝胶和丙烯酸酯等材料,可折叠,手术切口小 (约 3mm),是目前主流产品

按光学设计分类:

. 球面人工晶体:基础型产品,价格较低

. 非球面人工晶体:减少像差,提高夜间视力

. 环曲面人工晶体:可矫正散光

. 多焦点人工晶体:可同时矫正远、近视力

. 景深延长型人工晶体 (EDoF):提供连续视程,减少眩光

. 可调节人工晶体:模拟自然晶状体调节功能

按功能分类:

. 单焦点人工晶体:只能提供单一距离的清晰视力,通常为远距

. 多焦点人工晶体:提供远、近多个距离的清晰视力

. 连续视程人工晶体:提供从远到近的连续清晰视力

1.2 市场规模与增长趋势

中国人工晶体市场近年来保持稳健增长。2022 年市场规模达到约 270 亿元,近五年年复合增长率达 15%。预计到 2025 年,市场规模将突破 400 亿元,2025-2030 年复合增长率将维持在 12%-15% 区间。

市场规模扩张动力:

. 人口老龄化加速:2025 年 60 岁及以上老年人口将突破 3 亿,白内障患者基数扩大

. 医疗技术进步:飞秒激光辅助手术、高端功能性晶体等新技术普及

. 医保政策支持:医保报销范围扩大,患者负担减轻

. 消费升级:患者对术后视觉质量要求提高,愿意为高端晶体支付更高费用

细分市场结构:

. 单焦点人工晶体:仍是主流产品,占比约 53%

. 多焦点人工晶体:占比约 30%,增长较快

. 景深延长型人工晶体 (EDoF):占比约 10%,增长迅速

. 其他类型:包括散光矫正型等,占比约 7%

1.3 产业链分析

上游原材料:

. 主要包括丙烯酸酯、硅胶、PMMA 等高分子材料

. 光学镀膜材料、包装材料等辅助材料

. 国内企业在基础材料方面已有一定布局,但高端材料仍部分依赖进口

中游制造:

. 人工晶体制造需要精密加工和光学镀膜技术

. 国内企业主要集中在中低端产品,高端市场仍由外资主导

. 生产工艺包括模压成型、精密加工、表面处理等

下游应用:

. 主要应用于白内障手术、屈光不正矫正等领域

. 医疗机构是主要采购方,包括公立医院、民营眼科医院等

. 患者通过医疗机构选择适合的人工晶体产品

二、行业政策环境与影响分析

2.1 集采政策对人工晶体市场的影响

国家集采进程:

. 2023 年 11 月,国家组织高值医用耗材联合采购办公室发布《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告》

. 2024 年,国家集采降价后的人工晶体产品在全国落地执行

. 人工晶体类耗材中选产品平均降价 60%,降价幅度较大

主要降价情况:

. 内资企业爱博诺德的非散光单焦点晶体价格从 2500 元 / 个降至约 800 元 / 个

. 美国强生公司的新一代单焦点晶体从 1 万元 / 个降至 1100 余元 / 个

. 美国爱尔康公司的景深延长晶体从 1.1 万元 / 个降至 3500 余元 / 个

. 高性能的三焦点晶体 (非散光) 从 2.3 万元 / 个降至 8900 余元 / 个

集采对市场的影响:

. 价格大幅下降:平均降幅达 60%,显著降低患者负担

. 市场扩容加速:价格下降提高了手术可及性,推动市场规模扩大

. 国产替代加速:国产品牌在中低端市场的份额提升

. 行业利润压缩:企业利润空间被压缩,倒逼企业转型升级

2.2 DRG/DIP 支付改革对人工晶体使用的影响

DRG/DIP 支付改革进程:

. 2023 年,国家医保局发布《DRG/DIP 支付方式改革三年行动计划》

. 2024 年,国家医保局发布 DRG/DIP 2.0 版分组方案

. 2025 年底,DRG/DIP 支付方式将基本实现全覆盖

对人工晶体使用的影响:

. 费用控制加强:DRG/DIP 付费模式下,医院在控制成本方面压力增大

. 高端晶体使用受限:部分地区对高端人工晶体的使用设置了限制

. 医院采购策略变化:医院更倾向于选择性价比高的产品

. 医保支付标准调整:部分地区将人工晶体纳入 DRG 特殊项目支付机制

部分地区政策示例:

. 南京市:对于人工晶体等特殊植入性耗材,试行建立 DRG 特殊项目支付机制

. 湖南省:2025 年 2 月 1 日起开展集采中选耗材产品医保基金直接结算,首批为人工晶体类

. 安徽省:2025 年以合肥市、芜湖市、蚌埠市作为就医地,实行省内异地就医 DRG/DIP 付费

2.3 国家眼健康规划与基层医疗政策

《"十四五" 全国眼健康规划》:

. 明确到 2025 年实现全国百万人口白内障手术率 (CSR) 达到 3500 以上

. 不断提高有效白内障手术覆盖率 (eCSC)

. 推动眼科优质医疗资源扩容并下延

基层医疗政策:

. 加强县级医院眼科能力建设

. 推动分级诊疗,促进基层眼健康服务体系建设

. 提高基层医疗机构白内障筛查和转诊能力

对行业的影响:

. 推动基层市场扩容,提高手术渗透率

. 促进县域市场白内障手术需求释放

. 为国产中低端人工晶体创造更大市场空间

三、细分市场竞争格局分析

3.1 单焦点人工晶体市场分析

市场规模与结构:

. 单焦点人工晶体是目前最主要的细分市场,占比约 53%

. 2024 年市场规模约 90 亿元,预计 2025 年将达到 105 亿元

. 主要应用于基础白内障手术,价格相对较低

竞争格局:

. 国产化率:单焦点人工晶状体市场国产化率最高,约为 32%

. 主要企业:

市场特点:

. 价格敏感度高,集采后价格下降明显

. 技术相对成熟,产品同质化程度较高

. 国产替代进程较快,国内企业在中低端市场优势明显

. 医院采购决策受价格因素影响较大

发展趋势:

. 价格持续下降,但降幅将趋于平缓

. 国产替代率继续提升,预计 2025 年突破 40%

. 非球面设计逐渐取代球面设计,成为主流

. 散光矫正型单焦点晶体市场份额逐步提高

3.2 多焦点人工晶体市场分析

市场规模与结构:

. 多焦点人工晶体是第二大细分市场,占比约 30%

. 2024 年市场规模约 50 亿元,预计 2025 年将达到 65 亿元

. 主要应用于对术后视力要求较高的患者

竞争格局:

. 国产化率:多焦点人工晶状体市场国产化率约为 17%

. 主要企业:

市场特点:

. 价格较高,属于高端产品

. 技术门槛高,需要先进的光学设计和制造工艺

. 患者教育成本高,市场推广难度大

. 医院和医生的认可度对销售影响较大

发展趋势:

. 市场规模持续扩大,增速高于整体市场

. 国产高端产品逐步突破,市场份额有望提升

. 区域折射技术逐渐取代衍射技术,成为主流

. 散光矫正型多焦点晶体需求增长

. 三焦点晶体市场份额逐步提高

3.3 景深延长型人工晶体 (EDoF) 市场分析

市场规模与结构:

. 景深延长型人工晶体是增长最快的细分市场,占比约 10%

. 2024 年市场规模约 17 亿元,预计 2025 年将达到 25 亿元

. 主要应用于对中距离视力要求较高的患者

竞争格局:

. 国产化率:景深延长人工晶状体市场国产化率极低,不足 5%

. 主要企业:

市场特点:

. 技术门槛最高,需要先进的光学设计和材料科学

. 价格最高,属于高端中的高端产品

. 市场教育程度低,认知度不高

. 对手术技术和患者条件要求较高

发展趋势:

. 市场规模快速增长,年复合增长率超过 30%

. 国产企业开始突破,预计 2025-2026 年将有更多国产 EDoF 晶体获批上市

. 连续视程技术不断改进,产品性能持续提升

. 价格逐步下降,提高市场渗透率

. 与多焦点技术结合,形成混合焦点晶体

3.4 有晶体眼人工晶状体 (ICL) 市场分析

市场规模与结构:

. ICL (有晶体眼人工晶状体) 主要用于近视矫正,市场规模相对较小

. 2024 年市场规模约 25 亿元,预计 2025 年将达到 30 亿元

. 主要应用于高度近视、角膜较薄等不适合激光手术的患者

竞争格局:

. 市场份额:Staar Surgical 占据绝对主导地位,市场份额超过 90%

. 国产化率:极低,爱博医疗是国内唯一有获批产品的企业

. 主要企业:

1. 外资企业:Staar Surgical

市场特点:

. 技术门槛极高,全球仅有少数几家企业能够生产

. 价格昂贵,属于高端医疗消费

. 手术技术要求高,需要专业培训

. 患者群体相对小众,但消费能力强

发展趋势:

. 市场规模稳步增长,年增长率约 15%

. 国产化进程加速,爱博医疗 "龙晶" 有晶体眼人工晶状体获批上市

. 产品性能不断提升,手术安全性和效果持续改善

. 适应症范围扩大,从高度近视向中低度近视扩展

. 价格逐步下降,提高市场渗透率

四、重点企业竞争分析

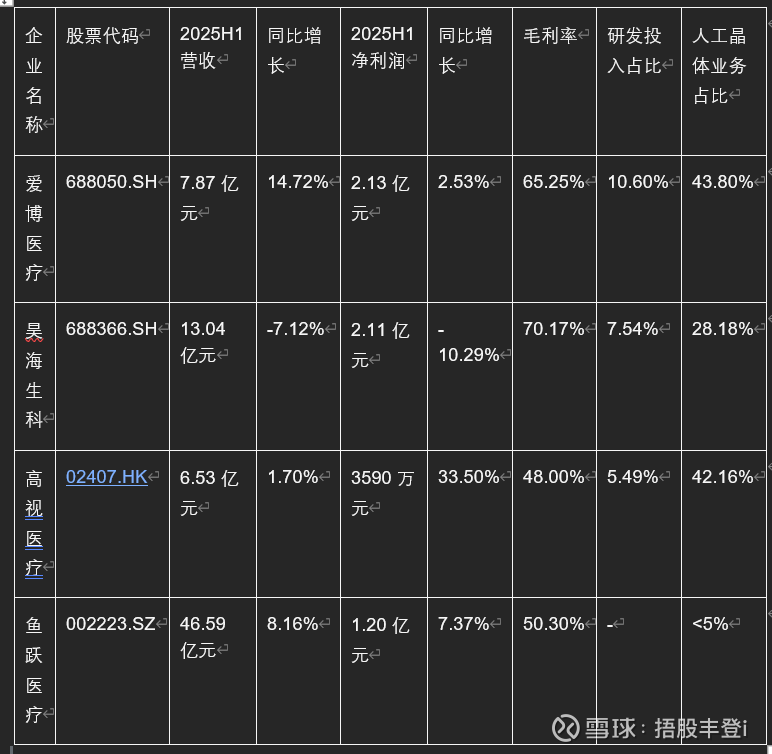

4.1 爱博医疗(688050.SH)

公司概况:

. 成立于 2010 年,2019 年在科创板上市

. 国内领先的眼科医疗器械企业,专注于人工晶状体、角膜塑形镜等眼科高值耗材的研发、生产和销售

. 核心产品包括 "普诺明" 系列单焦点人工晶状体、"全视" 系列多焦点人工晶状体等

财务表现:

. 2025 年上半年:营业收入 7.87 亿元,同比增长 14.72%;归母净利润 2.13 亿元,同比增长 2.53%

. 2025 年第二季度:营业收入 4.30 亿元,同比增长 14.44%;归母净利润 1.21 亿元,同比增长 14.85%

. 业务结构:

1. 人工晶状体业务:营收 3.45 亿元 (+8.23%),毛利率 86.42%(-3.06pct)

2. 角膜塑形镜业务:营收 1.19 亿元 (+5.63%),毛利率 84.76%(-0.97pct)

3. 隐形眼镜业务:营收 2.36 亿元 (+28.89%),毛利率 27.76%(-1.62pct)

4. 其他近视防控产品业务:营收 0.47 亿元 (+15.58%),毛利率 69.65%(-1.77pct)

产品布局:

. 单焦点人工晶体:"普诺明" 系列,包括球面和非球面设计

. 多焦点人工晶体:"全视" 系列双焦点人工晶状体

. 有晶体眼人工晶状体:"龙晶" 有晶体眼人工晶状体 (2025 年 1 月获批上市)

. 正在研发的产品:非球面扩景深 (EDoF) 人工晶状体、非球面三焦散光矫正人工晶状体等

市场地位:

. 人工晶状体市场国内领先,市场份额位居前三

. 单焦点人工晶状体市场国产化率最高,爱博医疗优势显著

. 国内唯一覆盖眼科手术、近视防控、视力保健的眼科平台型企业

发展战略:

. 持续推进高端产品研发,突破外资垄断

. 加强隐形眼镜业务布局,培育新的增长点

. 积极拓展海外市场,2025 年上半年海外收入同比增长 80.10%

. 提升品牌影响力,加强市场教育和医生培训

4.2 昊海生科(688366.SH/06826.HK)

公司概况:

. 成立于 2007 年,2015 年在香港上市,2019 年在科创板上市

. 多元化的生物医用材料企业,业务涵盖眼科、医美、骨科、防粘连及止血等领域

. 人工晶体业务主要通过收购河南宇宙、深圳新产业等企业获得

财务表现:

. 2025 年上半年:营业收入 13.04 亿元,同比下降 7.12%;归母净利润 2.11 亿元,同比下降 10.29%

. 2025 年第二季度:营业收入 6.86 亿元,同比下降 9.57%;归母净利润 1.21 亿元,同比下降 12.33%

. 业务结构:

1. 医疗美容与创面护理产品:营收 5.75 亿元,同比下降 9.31%

2. 眼科产品:营收 3.68 亿元,同比下降 18.61%

3. 骨科产品:营收 2.27 亿元,同比下降 2.58%

产品布局:

. 单焦点人工晶体:包括球面和非球面设计

. 多焦点人工晶体:区域折射双焦点产品

. 其他眼科产品:角膜塑形镜、眼科粘弹剂等

市场地位:

. 国内人工晶体市场重要参与者,市场份额约 8%

. 眼科粘弹剂市占率连续 12 年国内第一

. 多元化布局,在医美、骨科等领域也有较强实力

发展战略:

. 优化产品结构,提升中高端产品占比,2025 年上半年中端预装式非球面产品销量同比增长 73.82%

. 加强研发投入,推进高端产品临床试验

. 积极拓展海外市场,计划在欧洲、中南美、东南亚等地注册产品

. 整合资源,提升运营效率,应对集采压力

4.3 高视医疗(02407.HK)

公司概况:

. 成立于 2012 年,2022 年在香港上市

. 眼科医疗器械领域的渠道龙头,业务涵盖经销和自有产品

. 自有人工晶体是主要收入来源之一

财务表现:

. 2025 年上半年:营业收入 6.53 亿元,同比增长 1.7%;净利润 3590 万元,同比增长 33.5%

. 业务结构:

1. 经销产品收入:约 8.19 亿元 (2024 年),同比增长 1.29%

2. 自有业务收入:6.02 亿元 (2024 年),占比 42.16%

3. 自有人工晶体收入:3.17 亿元 (2024 年),同比增长 1.3%

产品布局:

. 自有人工晶体:自研的三款国产单焦点人工晶体均已获得注册证

. 其他自有产品:眼科手术刀产品、眼科检查设备、干眼设备等

. 经销产品:代理蔡司、博士伦等国际品牌的眼科医疗设备及耗材

市场地位:

. 眼科医疗器械渠道龙头,拥有广泛的销售网络

. 自有人工晶体业务稳步增长,在自有产品中占比最大

. 海外市场拓展成效显著,2024 年海外收入 3.13 亿元,同比增长 10.21%

发展战略:

. 持续推进产品国产化,加大研发投入

. 加强自有产品布局,提高自有产品占比

. 优化销售渠道,提升市场覆盖能力

. 拓展海外市场,特别是东南亚和中东地区

4.4 鱼跃医疗(002223.SZ)

公司概况:

. 成立于 1998 年,2008 年在深交所上市

. 国内领先的医疗设备和解决方案提供商,业务涵盖家用医疗、临床医疗、互联网医疗等领域

. 人工晶体业务通过子公司苏州六六视觉开展

财务表现:

. 2025 年第一季度:营业收入 24.36 亿元,同比增长 9.17%

. 2025 年上半年:营业收入 46.59 亿元,同比增长 8.16%;归母净利润 1.20 亿元,同比增长 7.37%

. 毛利率:50.3%(2025 年第一季度)

产品布局:

. 单焦点人工晶体:主要为中低端产品

. 其他眼科产品:眼科手术器械、眼科检查设备等

市场地位:

. 人工晶体市场国内参与者之一,但营收占比不足 5%

. 在家用医疗设备领域占据领先地位

. 综合型医疗器械企业,产品线丰富

发展战略:

. 聚焦核心业务,优化产品结构

. 加强研发创新,提升产品竞争力

. 拓展国际市场,提高海外收入占比

. 推进数字化转型,发展互联网医疗业务

4.5 外资企业在华竞争格局

主要外资企业:

. 蔡司:德国企业,全球领先的光学和光电技术企业

. 爱尔康:美国企业,全球领先的眼科医疗产品公司

. 博士伦:美国企业,专注于眼科健康的跨国公司

. Staar Surgical:美国企业,ICL 领域的全球领导者

市场份额:

. 外资企业在人工晶体市场占据主导地位,市场份额约 77%

. 在高端人工晶体市场,外资企业几乎垄断,市场份额超过 90%

. 蔡司、强生、爱尔康在单焦点和多焦点人工晶体市场份额位居前三

产品特点:

. 技术领先,光学性能和生物相容性优异

. 产品线完整,覆盖从基础到高端的全系列产品

. 研发实力雄厚,持续推出创新产品

. 品牌认可度高,医生和患者信任度强

竞争策略:

. 积极参与集采,以价换量

. 加强高端产品推广,维持高利润空间

. 与国内企业合作,提高本土化水平

. 加强学术推广和医生培训,巩固市场地位

五、行业发展趋势与前景预测

5.1 市场规模预测

总体市场规模预测:

. 2025 年中国人工晶体市场规模预计将达到 195 亿元

. 2026-2030 年,市场规模将以 12%-15% 的年复合增长率增长

. 预计到 2030 年,中国人工晶体市场规模将达到 350-400 亿元

细分市场规模预测:

. 单焦点人工晶体:2025 年约 105 亿元,2030 年约 150 亿元

. 多焦点人工晶体:2025 年约 75 亿元,2030 年约 140 亿元

. 景深延长型人工晶体 (EDoF):2025 年约 30 亿元,2030 年约 80 亿元

. 有晶体眼人工晶状体 (ICL):2025 年约 30 亿元,2030 年约 50 亿元

区域市场预测:

. 东部沿海地区:市场规模最大,但增速放缓,预计年增长率约 10%

. 中西部地区:增速较快,预计年增长率约 15%-20%

. 县域市场:潜力巨大,随着基层医疗能力提升,市场规模将快速增长

5.2 技术发展趋势

材料创新:

. 新型丙烯酸酯材料:提高生物相容性和光学性能

. 硅水凝胶材料:应用于 ICL 和软性人工晶体,提高透氧性

. 可降解材料:研究中的前沿领域,未来可能实现晶状体自然替代

光学设计创新:

. 连续视程技术 (EDoF):从折射型向衍射型、区域折射型等多种技术路线发展

. 混合焦点设计:结合多焦点和 EDoF 技术,提供更自然的视觉体验

. 个性化光学设计:基于患者眼部参数定制的人工晶体

制造工艺创新:

. 精密加工技术:提高光学表面精度,降低像差

. 表面处理技术:改善生物相容性,减少后发性白内障风险

. 3D 打印技术:个性化人工晶体制造的潜在技术路径

智能辅助技术:

. AI 辅助设计:优化人工晶体光学性能

. AI 辅助手术规划:提高人工晶体植入的精准度

. 术中导航系统:辅助医生实现更精确的人工晶体植入

5.3 市场竞争趋势

国产替代趋势:

. 国产替代率将持续提升,预计 2025 年突破 40%

. 国产企业在单焦点人工晶体市场优势明显,逐步向多焦点和 EDoF 市场拓展

. 国产高端人工晶体蓄势待发,成为市场突围的重要突破口

市场集中度趋势:

. 外资企业在高端市场仍将保持优势,但市场份额可能小幅下降

. 国内龙头企业市场份额逐步提高,行业集中度可能提升

. 中小厂商生存压力增大,行业整合可能加速

销售渠道趋势:

. 直销与分销相结合,优化渠道结构

. 加强与医疗机构的战略合作,提高客户粘性

. 拓展线上销售渠道,提高销售效率

. 加强学术推广和医生培训,提升品牌影响力

价格趋势:

. 单焦点人工晶体:价格持续下降,但降幅趋缓

. 多焦点人工晶体:价格可能小幅下降,但高端产品仍将维持较高价格

. EDoF 人工晶体:随着国产产品上市,价格将逐步下降

. ICL:价格相对稳定,略有下降

5.4 政策环境趋势

集采政策趋势:

. 集采范围可能进一步扩大,覆盖更多眼科耗材

. 集采降价幅度可能趋于平缓,更加注重企业合理利润

. 集采与 DRG/DIP 付费改革协同推进,形成政策合力

. 对创新产品可能设置单独采购通道,鼓励创新

DRG/DIP 支付改革趋势:

. 2025 年底前实现统筹区及符合条件医疗机构全覆盖

. 支付标准更加科学合理,体现医疗服务真实价值

. 特例单议机制进一步完善,保障创新技术应用

. 医保支付与医疗服务质量评价挂钩,促进医疗质量提升

医保覆盖趋势:

. 医保覆盖范围扩大,更多高端人工晶体纳入医保目录

. 报销比例可能提高,减轻患者负担

. 差异化支付政策可能出台,鼓励使用国产产品

. 商业保险补充支付机制创新,满足高端需求

5.5 未来发展前景

市场机会:

. 人口老龄化加速,白内障患者基数扩大

. 消费升级,患者对视觉质量要求提高

. 技术进步,新产品不断涌现

. 医保政策支持,提高手术可及性

. 基层医疗能力提升,县域市场潜力释放

面临挑战:

. 集采降价导致利润空间压缩

. 外资企业在高端市场的技术和品牌优势

. 研发投入大,创新难度高

. DRG/DIP 支付改革对医院采购行为的影响

. 行业竞争加剧,价格战风险增加

发展前景:

. 总体市场规模将持续扩大,前景广阔

. 国产替代进程加速,国内企业市场份额提升

. 高端产品市场增长迅速,成为新的利润增长点

. 行业集中度可能提高,龙头企业优势更加明显

. 国际化布局成为趋势,国内企业出海步伐加快

六、投资策略与风险分析

6.1 投资机会分析

产业链投资机会:

. 上游材料:高端光学材料、生物相容性材料研发生产企业

. 中游制造:具备核心技术和创新能力的人工晶体制造企业

. 下游服务:眼科专科医院、眼科医疗服务平台

细分市场投资机会:

. 单焦点人工晶体:国产替代进程中的龙头企业

. 多焦点人工晶体:技术突破、市场份额提升的国内企业

. 景深延长型人工晶体 (EDoF):布局该领域的创新企业

. 有晶体眼人工晶状体 (ICL):打破外资垄断的国内企业

区域投资机会:

. 东部沿海地区:高端产品和创新技术

. 中西部地区:基层医疗市场和中低端产品

. 县域市场:基层医疗能力提升带来的机会

商业模式投资机会:

. 创新研发型企业:具备核心技术和创新能力

. 全产业链布局企业:覆盖研发、生产、销售全链条

. 医疗服务 + 耗材一体化企业:提供整体解决方案

. 数字化医疗服务企业:AI 辅助诊断、远程医疗等

6.2 风险因素分析

政策风险:

. 集采政策可能进一步扩大,降价压力持续

. DRG/DIP 支付改革可能影响医院采购决策

. 医保政策调整可能影响产品报销范围和比例

. 行业监管政策变化可能增加企业合规成本

市场风险:

. 市场竞争加剧,价格战风险增加

. 技术迭代速度加快,产品生命周期缩短

. 消费者认知度和接受度不足,市场教育成本高

. 医院采购决策复杂,销售周期长,不确定性大

技术风险:

. 研发周期长,投入大,成功率不确定

. 技术壁垒高,国内企业在高端产品上仍有差距

. 知识产权风险,可能面临专利侵权诉讼

. 新产品临床试验周期长,获批上市时间不确定

经营风险:

. 原材料供应风险,尤其是高端材料依赖进口

. 生产工艺复杂,质量控制难度大

. 销售渠道建设不足,市场覆盖能力有限

. 海外市场拓展面临文化、法律等多方面挑战

财务风险:

. 集采降价导致收入和利润下降

. 研发投入大,短期内难以产生回报

. 应收账款管理不善,可能导致现金流压力

. 汇率波动可能影响海外业务收入

6.3 投资建议

投资标的选择建议:

. 优先选择具备核心技术和创新能力的国内龙头企业

. 关注在高端细分市场有突破的企业,如多焦点、EDoF、ICL 等

. 重视研发投入和产品线布局,选择产品管线丰富的企业

. 关注具备国际化布局能力的企业

. 考虑具备医疗服务 + 耗材一体化能力的企业

投资时点建议:

. 短期 (1-2 年):关注集采政策落地后的行业调整期,寻找估值合理的投资机会

. 中期 (3-5 年):关注国产替代加速和高端产品放量带来的投资机会

. 长期 (5 年以上):关注行业整合和国际化布局带来的投资机会

投资组合建议:

. 核心配置:国内龙头企业,具备技术优势和市场份额

. 战略配置:在高端细分市场有突破的创新型企业

. 风险配置:关注潜在的行业整合机会

. 分散投资:覆盖不同细分市场和不同商业模式的企业

风险控制建议:

. 密切关注政策变化,及时调整投资策略

. 分散投资,降低单一企业风险

. 关注企业研发进展和新产品上市情况

. 重视企业现金流和盈利能力,避免高估值陷阱

. 关注行业竞争格局变化,及时调整投资组合

七、结论与展望

中国人工晶体行业正处于快速发展阶段,市场规模持续扩大,技术水平不断提升,国产替代进程加速。在人口老龄化、消费升级、技术进步和政策支持等多重因素驱动下,行业未来发展前景广阔。

单焦点人工晶体仍是主流产品,但多焦点和 EDoF 等高端产品增长迅速,市场结构逐步优化。国产企业在中低端市场优势明显,在高端市场也开始有所突破,爱博医疗、昊海生科等国内龙头企业市场份额逐步提高。

集采政策和 DRG/DIP 支付改革是影响行业发展的重要因素,将推动行业向更加规范化、集约化方向发展。国产替代将成为未来 5-10 年的主要趋势,国内企业有望在技术、产品和市场等方面实现全面突破。

投资者应关注具备核心技术和创新能力的国内龙头企业,以及在高端细分市场有突破的创新型企业,把握国产替代和国际化布局带来的投资机会。同时,也应关注政策变化、市场竞争和技术迭代等风险因素,做好风险控制。

未来,随着技术进步和市场教育的深入,人工晶体将向更加个性化、智能化方向发展,为患者提供更好的视觉体验,推动眼科医疗水平不断提升。

附:主要企业财务指标对比