业务上扬叠加产能高利用率,国产电子陶瓷厂商中瓷“营利双增”

集微网

· 湖南

中瓷电子(003031.SZ)9月24日答复投资者问题时,就“氮化镓微波产品精密制造生产线建设项目”“通信功放与微波集成电路研发中心建设项目”等作说明,并就产能等问题给予积极回应。其公告指出,产能利用率始终维持在较高水平,抓住光模块市场迅猛增长的市场机遇,加快电子陶瓷外壳生产线项目建设,快速扩产,支撑氮化铝陶瓷基板、消费电子等陶瓷外壳产品实现快速增长。

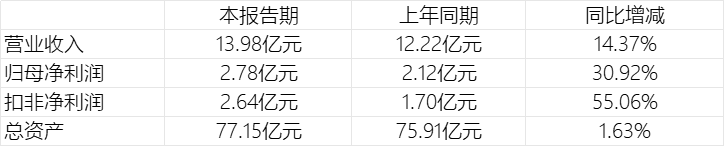

如果说中瓷电子2024年年报交出了“营收平缓、利润陡峭”的成绩,那么其半年度报告的上扬态势则更为显著——2025年上半年,实现营收13.98亿元,同比增长14.37%;归母净利润2.78亿元,同比增长30.92%;扣非净利润2.64亿元,同比增长55.06%!其盈利增速极大超越营收增速。

图源:中瓷2025半年度报告

资产规模上,截至2025年6月末,中瓷电子总资产达77.15亿元,较上年度末增长1.63%;归属于上市公司股东的净资产61.28

点击查看全文