两只半导体设备(洁净室)大牛股

圣晖集成。

(一)公司主营

圣晖集成是半导体工厂的"装修队",专门给芯片制造车间建造"无尘室"——通过精密控制温度、湿度和洁净度(每立方米尘埃少于100颗),确保芯片生产环境达到要求。客户包括中芯国际、长鑫存储、英诺赛科等国产芯片龙头。

(二)逻辑

美国限制芯片设备出口后,很多厂商转到东南亚建厂(如新加坡联华电子扩建、泰国新建晶圆厂),圣晖作为"会讲中文又懂当地"的工程商,成为最大受益者。

1. 订单多到接不过来(在手订单历史新高)

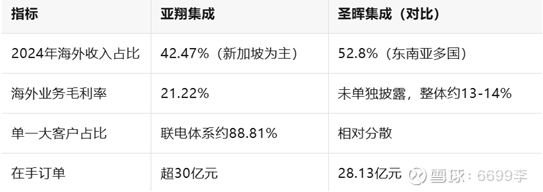

在手订单28.13亿元(未含税),同比增长69.24%

其中芯片行业订单11.35亿元,精密制造5.69亿元

2. 海外生意突然爆发(东南亚接单接到手软)

公司提前布局东南亚,2025年效果显现:

境外收入6.84亿元,同比暴增191.6%,占比首次过半达到52.8%

单笔大订单:泰国项目4.32亿元、越南项目2.78亿元

服务网络覆盖越南、泰国、新加坡、马来西亚、印尼

3. 业绩实打实增长

2025年前三季度:

营收增长59.40%、净利润增长93.89%、经营现金流增长450.34%

4. 潜在利好——资产注入预期

控股股东同属台湾圣晖集团,市场预期可能将半导体设备业务(苏州冠礼)注入圣晖集成,打造全产业链平台。

三、关键数据一览

四、风险提示:数据分享,仅供参考。

圣晖集成是国内少数能承接海外高端芯片厂洁净室工程的公司,乘着国产芯片扩产+东南亚产业链转移的东风,订单和业绩双爆发,成为半导体基建"卖水人"的标杆标的。

亚翔集成,

已经30倍洁净室牛股。

亚翔集成可以把它理解为高端芯片工厂的"总包商"。他们不怎么生产看得见的产品,而是专门给那些造价几十亿的晶圆厂搭建"无尘环境"——从空气过滤到机电安装,确保车间里每立方米的尘埃不超过几十颗。这项业务占了他们收入的98%,客户名单上写着中芯国际、合肥长鑫这些国产芯片大厂,也有来自台湾的联电集团。

要说为什么受到资金追捧成为30倍大牛股,得从新加坡说起。

2025年4月,亚翔集成公告拿下了VSMC晶圆厂的机电工程,合同金额31.63亿元。VSMC来头不小,是芯片巨头恩智浦和台积电在新加坡的合资企业。实际上,这已经不是他们在新加坡的第一个大项目了——早在2023年,他们就中标了联电在新加坡的12吋晶圆厂扩建工程,合同总额高达45.68亿元。

这些海外订单成了公司业绩的"压舱石"。翻看2024年的年报,联电新加坡这一个项目就贡献了22.8亿元的收入,占公司全年营收的42%;更夸张的是利润,这个项目带来的4.73亿元净利润,占了公司全年净利润的74.4%。而且海外项目的盈利能力明显更强,新加坡业务的毛利率达到21.22%,比国内项目高出7到8个百分点。

业绩表现上,公司呈现出明显的"季度波动"特征。2025年第一季度,营收和净利润分别同比下降了23.83%和31%,显示工程类业务的收入确认并不均匀。但到了第三季度,单季净利润又同比增长了40%,呈现逐季改善的态势。

不过,在亮眼的数据背后,风险也写得很清楚。这家公司对客户和区域的依赖程度极高——前五大客户贡献了99%的销售额,其中光是联电体系就占了88.81%。换句话说,如果联电在新加坡的项目进度放缓,或者VSMC的投资计划有变,亚翔的业绩就会直接受到冲击。另外,从他们2025年一季报看,账面上的现金已经不太能覆盖短期的债务,现金流管理需要持续关注。

市场上现在把亚翔集成归入大基金三期受益概念,因为三期基金重点投向晶圆制造,理论上会带动洁净室建设需求。但必须客观地说,这种关联更多是预期层面的,公司当前实打实的业绩主要还是靠已经中标的这几个海外大项目在支撑。

与圣晖集成对照:

以上资料来源于网络,请投资者注意甄别,不构成买卖建议