原创:关于对大家电产业的一些思考

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$

一、大家电产业的一些通性

大家电是一种标品,体现为产品定倍率(零售定价与出厂成本之间的倍数)较低,功能价值大于情绪价值。标品不仅仅存在于耐用消费品行业。快消的家清(洗衣液、消毒水)、酒饮(啤酒、瓶装水)也是标品逻辑。

万物皆有周期,大家电行业也不例外。大家电作为可选消费品,属于周期性较强的一个行业。通常而言,传统的强周期行业包括了金融、基础工业(有色金属、钢铁、化工、水泥、电力、煤炭、石化)、可选消费品(房地产、汽车、家电、旅游、航空);弱周期行业包括食品饮料、农林牧渔、医药生物等等;

家电行业因为与地产行业高度相关,因此地产周期将在需求侧影响大家电的周期。同时地产周期指标(新房开工、新房交付)往往成为大观察家电的需求景气度的前置指标。

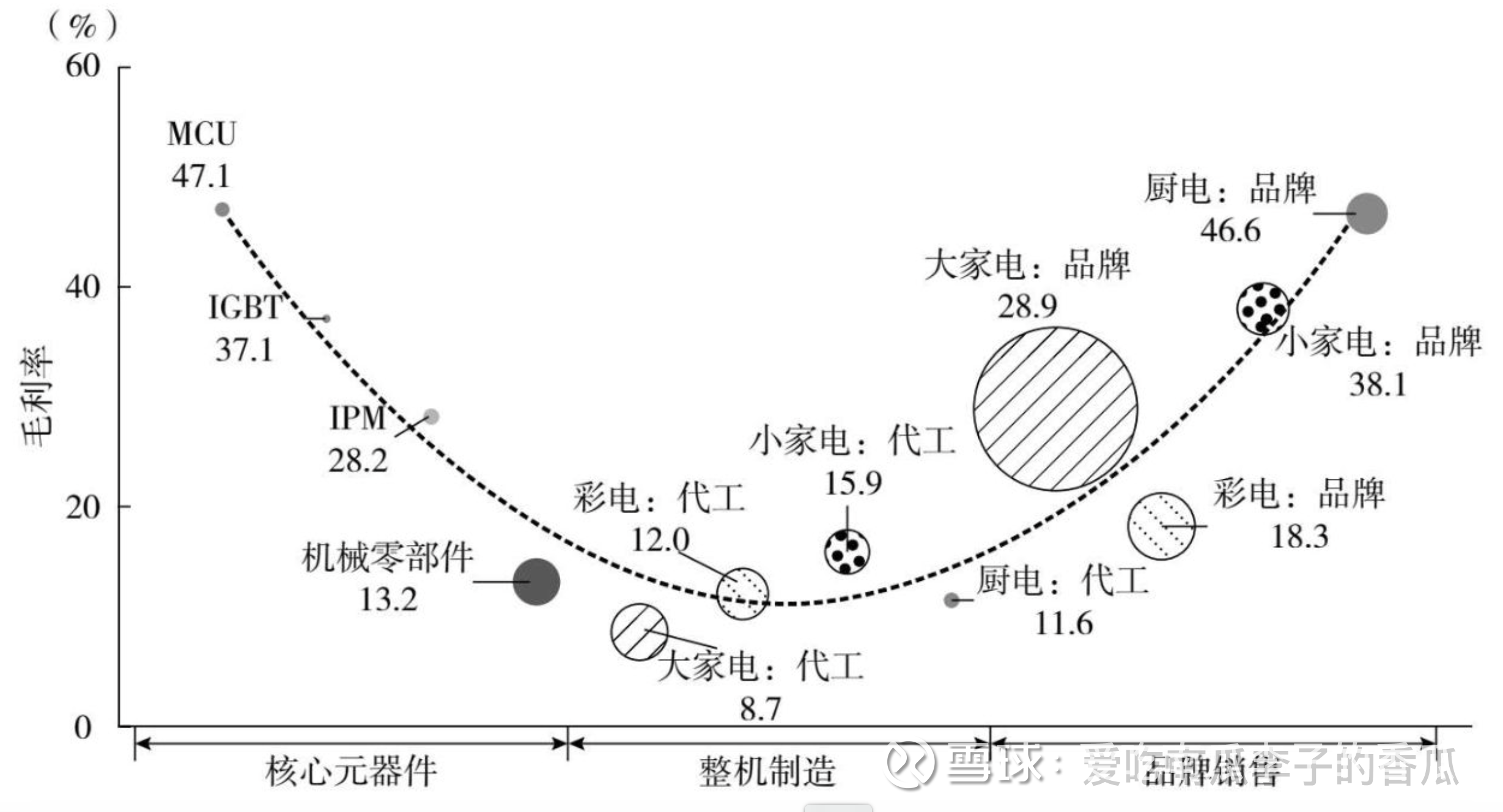

由于大家电定倍率较低,从成本结构上看近70%的成本来自于原材料与核心零部件。同时核心零部件(压缩机、电机等)绝大部分成本也是大宗原材料(铜、铁、铝、塑料),因此原材料价格周期将在供给侧影响大家电的周期。同时大众商品价格波动率往往成为大观察家电企业盈利情况的前置指标。

中国家电产业链毛利率和成本构成刻画(2021年)资料来源:中金公司研究部。

二、大家电产业何以强者恒强

根据迈克尔·波特的竞争战略理论,企业在竞争中取胜的方式无非三种:差异化(Differentiation)、总成本领先(Overall cost leadership)、专一化(Market focus)。标品由于定倍率较低,因此世界上绝大部分龙头标品企业的优选战略都是通过超大规模与极致效率,实现总成本领先。

标品企业实现总成本领先的两个内因:1)制造规模化;2)产业链垂直整合。一个外因:产业集中度。

关于制造规模化:制造规模化的“飞轮效应”。背后的逻辑是:随着规模的扩大获得成本优势,然后通过降价获取市场份额,反过来进一步提升规模,形成正循环,比如2016年前的格力空调、当下的海尔冰箱。当比赛开始一段时间以后,落后者由于无法在规模上与领先者竞争,导致其无法在总成本实现领先,最后只能采用差异化战略或者退守某个细分市场。白电巨头集团中,像海尔空调、美的冰箱基本已经无法实现总成本领先,只能通过差异化产品在中高端市场求增长;而在基本无差异化的入门级市场,他们已经丧失了成本竞争力,只能依靠品牌影响力或者牺牲利润降价,来守住部分中低端市场份额。

研究家电企业的规模化优势,视角不应仅仅放在国内业务,也要放眼全球业务,去观察海外代工服务(OEM/ODM)为企业带来的规模优势。我之前几次提过“为什么海尔空调在与格力、美的竞争中处于下风”的例子:海尔的经营有一个核心叫“创牌”,也就是一定要打造自己的品牌。他们认为为海外品牌提供代工服务是一件利润薄且不可持续的生意,所以在海外海尔必须坚持走自主品牌,不允许做代工。而恰恰因为这个战略误判,海尔完美错失了自2000年起近20年的海外品牌去制造化、空调产业向中国聚集的大浪潮。格力、美的通过大量代工订单,实现了在制造规模化上面的跃迁,并进一步形成正循环。同时,空调代工的产能因为掌握在少数几家中国厂商手里,使得格力与美的反而拥有极强的议价权,利润非常好。

关于产业链垂直整合:产业链的垂直整合一般有两个视角,一个是对上游零部件制造的整合,一个是对下游渠道的整合。

对上游零部件的整合:家电企业对于上游零部件的垂直整合可谓是冰火两重天。Good case包括空调行业格力和美的的垂直整合;其中格力多年前就收购了凌达压缩机与凯邦电机,自建电容与漆包线工厂,近两年控股海立(压缩机老三),盾安(四通阀top2);美的收购美芝压缩机与威灵电机,近两年自建MCU芯片与IGBT功率模块工厂。Bad case又是海尔空调,海尔空调在上游整合这件事的犹豫,导致其在核心零部件上一直受制于外,无法有效控制采购成本与实现核心零部件高度定制。

对上游整合另一个Bad case应该就是整个电视机行业在液晶屏上的受制于人;20世纪90年代末和21世纪初,我国大陆彩电行业的重头戏码是各种价格战。当时大陆的主流产品还是笨重的显像管(CRT)电视,建设了大量显像管工厂。但其时国际技术主流却已转向了平板液晶显示,彻底取代显像管之势不可逆转,而占液晶电视成本七八成的显示面板,大陆却没有相关技术,完全依赖进口。大陆花了近20年才让彩电工业价值链的95%实现了本土化,但由于没跟上液晶显示的技术变迁,一夜之间价值链的80%又需要依赖进口。而主要的面板厂商都在日韩和中国台湾,他们常常联手操纵价格和供货量。2001年至2006年,三星、LG、奇美、友达、中华映管、瀚宇彩晶等六家主要企业,在韩国和中国台湾召开了共计53次“晶体会议”,协商作价和联合操纵市场,使得液晶面板一度占到电视机总成本的八成。(以上case引用自《置身事内:中国政府与经济发展》,兰小欢著)直到近些年,合肥、成都、深圳等地方政府通过产业基金投资扶植了京东方和华星光电,才使得情况大幅改善。

对下游渠道的整合:很多关于“产业垂直整合带来规模与成本优势”的研究中,并没有着眼于对下游渠道垂直整合带来的益处,而在家电行业却是避不开的一个话题。从上世纪90年代到2015年,由董姐姐首创的“区域销售公司”+“先款后货”+“淡季返利”渠道垂直整合模式,使得格力在制造端得以实现削峰填谷,在淡季实现制造规模最大化,大大降低了生产成本。

关于产业集中度:

制造业在地理上的集聚效应很强,因为扎堆生产可以节约原材料和中间投入的运输成本,而且同行聚集在一起有利于知识和技术交流,外溢效应很强。因此产业集群一旦形成,自身引力会不断加强,很难被外力打破。无论是格力、美的在空调领域的崛起,还是京东方和华星光电等企业在核心零部件领域的崛起,带动了整个产业链向我国集聚。这也是规模效应的体现,因为规模不够就吸引不到上下游企业向周围集聚。一旦行业集聚形成,企业自身的规模经济效应就会和行业整体的规模经济效应叠加,进一步降低运输和其他成本。目前在中国比较有名的家电产业集群包括了珠江西岸105国道沿线的佛山-中山-珠海;华东的合肥-芜湖-南京-无锡-苏州;山东的青岛周边等等

在产业起步的初期,成本创新和功能简化非常重要。因为很多在发达国家已经更新迭代了多年的产品,小到家电大到汽车,我国消费者都是第一次使用。这些复杂精密的产品价格高昂,让试用者望而却步。如果牺牲一些功能和质量能让价格大幅下降,就有利于产品推广。“平替”新产品需求的增长带来供给的规模化,而规模化生产导致的价格降低配合居民收入的逐步提升,当到达价格收入比较合适的时候,这类商品就会有一个需求爆发增长阶段。到渗透率后期,当消费者开始熟悉这些产品后,会逐步提升对质量的需求,又回带来一波高端化的需求爆发。这个“进口替代”、“大牌平替”、“高端化”的逻辑一直在发生,从20年前格力在空调领域平替松下,到今天美的在洗碗机领域平替西门子,追觅在手持式吸尘器/吹风机领域平替戴森,海尔打造卡萨帝品牌,美的做COLMO品牌,逻辑都是一样的。正因如此,很多国产货都经历了所谓“山寨+价格战”的阶段。但行业正是在这种残酷的竞争中迅速洗牌,将资源和技术快速向头部企业集中,质量迅速提高。

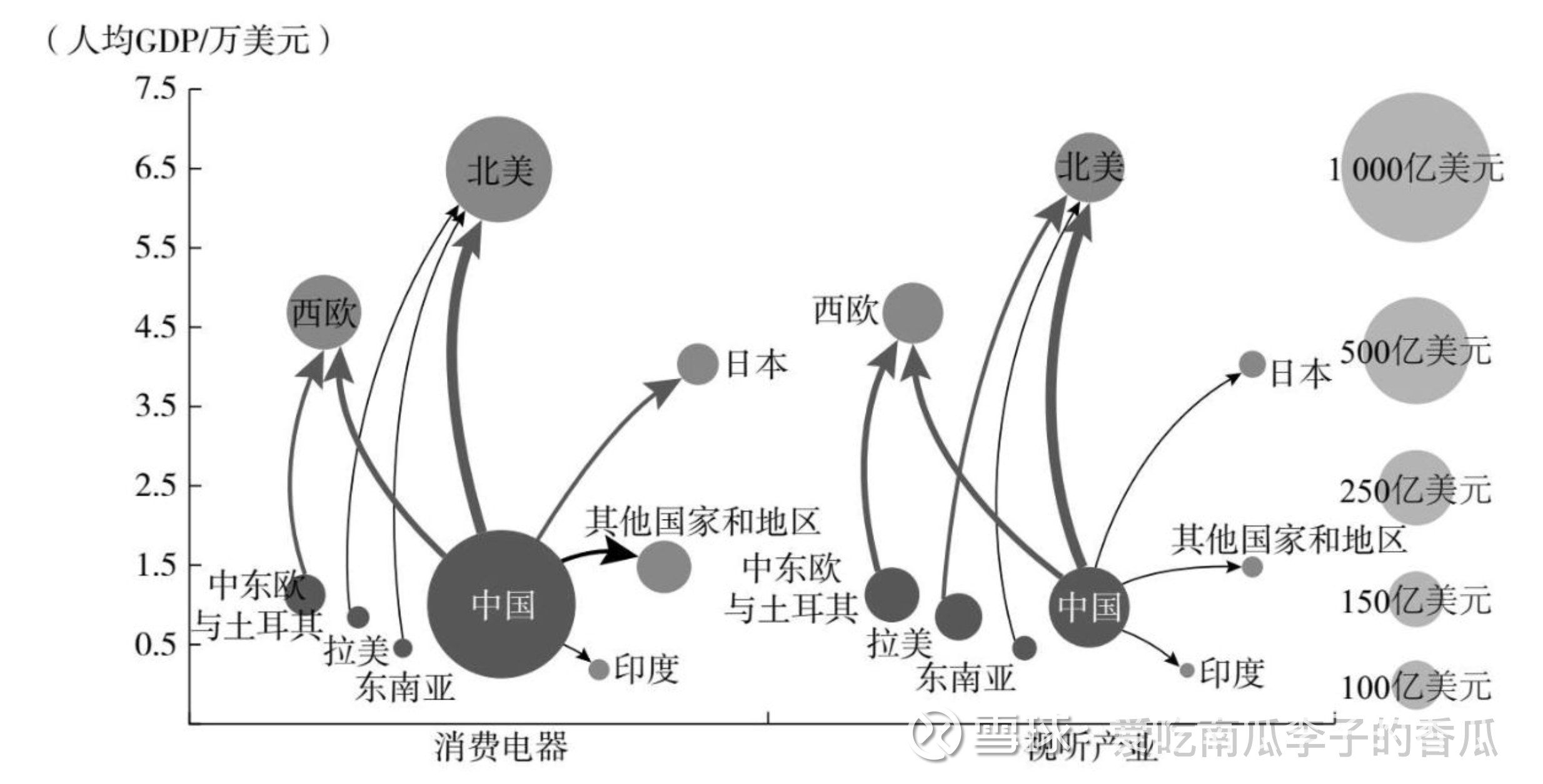

在20世纪70年代后,全球分工的历史大潮下,大部分家电品类在发达国家品牌经历了去制造化、去研发化后,沿着欧美--日韩--东盟--中国的路径展开了产业转移。但如果从品类来看,集中度却不太一样。空调产业在中国高度集中,占据了全球85%以上的产量,而冰箱、洗衣机、厨电等品类却远不及空调在40%-60%之间徘徊。其中一个很大的原因在于品牌方对运输成本的考虑。通常来说家电的跨国运输通常使用标准集装箱并通过海运或铁路进行运输,以一个40HQ集装箱为例,空调的货值在5-6万美元,而冰箱、洗衣机、大厨电只有3-4万美元。这意味着单件空调的运费成本会远低于冰、洗、大厨电,而且距离越远越明显。这就导致了很多海外品牌在考虑向中国转移冰、洗、大厨电产能的时候,需要仔细测算运费成本。低端型号如果在中国生产,因为运费占比偏高的原因,省下的人工成本还无法补贴运费损失,于是大量的产能被留在土耳其、捷克、墨西哥等在地理上靠近欧美发达市场的国家。而每当美元进入加息周期,这些新兴国家由于货币大幅贬值,美元报价更有竞争力,往往也能从中国制造商手上抢走不少中低端产品的订单。

消费电器和视听产业国际贸易刻画,资料来源:UN Comtrade,World Bank,中金公司研究部。

三、财务视角下大家电企业经营逻辑

如果从财务视角去观察大家电企业的经营行为,可以为产业链上下游的冲突找到一些解释。一般而言,会有2个视角去观察大家电企业的经营行为,一个是营收/利润视角,一个是ROE视角。

从的营收/利润视角看大家电经营逻辑。对于绝大部分成熟的大家电企业,特别是上市公司,现金流都相对稳定,所以企业在财务上会特别看重企业年度的税后净利润额。对于上市公司来说影响企业短期估值的逻辑来自于股价=EPS(每股收益) * PE (市盈率);PE是市场对于整个行业预期的估值倍数,短期内会围绕一个中枢上下波动。所以投资者会非常关心企业每个年度甚至季度的盈利水平,也就是是EPS。这也是为什么在企业日常经营管理中,对净利润的关注会远大于收入的增长。

净利润=营业收入-货物成本-销售费用-管理费用。大家电的价值链材料成本占大头,因此原材料价格周期是一个分析大家电行业商家盈利水平的极佳切入点。家电产品零售价格会随原材料涨价而滞后提升,但不会因原材料价格回落而下降;长期来看,在原材料价格上涨阶段,头部家电企业可通过向上游零部件及下游消费者传导成本压力,保持相对稳定的盈利能力。而龙头企业凭借其规模优势以及对上下游的高话语权,借提价契机,加速行业洗牌和中小品牌出清,巩固马太效应。回到我们的实际业务中,我们也要对不同商家在原材料价格周期中的经营特点有所了解。比如格力的以产定销模式更利于在原材料价格上涨周期向渠道压货;而美的的以销定产高周转模式更利于在原材料下行周期通过快速降价收割市场份额。

从ROE(净资产收益率)视角看大家电企业的经营逻辑。在1979年致股东的信中,巴菲特明确的谈到:“我们判断一家企业经营好坏的主要依据,取决于公司的净资产收益率。” 净资产收益率是企业净利润与净资产的比值,体现企业为股东创造价值的能力。财务领域有一个黄金公式,用来拆解ROE,即杜邦公式:净资产收益率(ROE)=销售利润率×资产周转率×权益乘数(财务杠杆);中国自古以来所有生意人最质朴的愿望是:货如轮转、一本万利。“一本万利”其实就是对于高净资产收益率的诉求,而“货如轮转”其实就是通过对高资产周转率的诉求,去实现高ROE。经营过程中通过拆借资金,以小搏大,则是在通过提升财务杠杆,去实现高ROE;

格力Case:从1996年到2016年前后的格力是一个完美的高ROE驱动高市值的案例。首先,通过多年积累下来的高品质口碑,格力得以获得较高的溢价(2015年前零售市场格力空调的均价比美的高700-800/台),从而获得较高的毛利率与净利润率;通过淡季返利模式,较好地实现了产能上的削峰填谷,提升了设备利用率,降低了成本;同时通过压货,将总部库存快速出清,获得了较高的资产周转率。最厉害的是通过极强的渠道控制能力与供应商控制能力,形成大量预收货款与应付账款,资产负债表上计为无息负债,形成了大量无息杠杆,将杜邦公式的三个子项都玩得淋漓尽致。

小天鹅与美的空调case。从2013年开始,在殷必彤的带领下,通过T+3模式,小天鹅与美的空调走出了一条与格力完全不同的“全价值链高ROE”路线。在产品侧,由于历史积累的口碑不如海尔洗衣机和格力空调,因此这两个事业部都无法通过高溢价获得较高的毛利率与净利润率。为了改善利润率与资产周转率,美的最先从渠道变革入手,通过削减渠道层级,统仓统配、提升渠道库存周转的方式,在流通领域降本增效。将原来产生在代理商层级的大量价差、仓储物流成本与资金成本进行了削减。同时在制造端通过极其严苛的产品平台化、零部件标准化、以销定产的S&OP提升了总部的库存周转,最终实现了全价值链的降本增效。从端到端拉通来看(不仅仅看上市公司这一侧),ROE有了大幅提升,使得美的最终可以通过降低流通环节的浪费,并在终端降价,抢夺市场份额。

四、我所理解的消费品行业的底层逻辑

做消费品行业的生意,脱离不了2个底层逻辑(或者叫终极命题):

1)如何把好产品用更低的成本与更快的速度触达消费者。这里讨论的是商流与物流的问题,背后涉及交易模式的设计,以及履约链路的设计。

2)如何让消费者的需求信息快速、无损地抵达品牌商/制造商,去引导产品创新;如何让品牌与产品的信息快速、无损地抵达消费者脑中,促成购买。这里讨论的是信息流的问题,背后涉及用研、品牌推广、导购等领域的设计。

作为消费品行业中的一个类目,大家电的生意也脱离不了上面关于消费品的底层逻辑。只是因为消费频次、经济周期、商品成本结构等问题,在具体打法上与其他品类产生差异。