石大胜华2026盈利预测

重新开个贴,测算下按目前产品价格下,石大胜华的各产品产销情况及利润。一是因为关于六氟、电解液这一块,之前未区分权益归属及调配电解液所需的材料关系,二是目前12月上旬,价格又跳涨了太多了,这次还是按产品业务逐一区分。

1.溶剂

这是石大2002年公司创立以来的基本盘业务,目前在产在售五种溶剂,DMC、EMC、EC、DEC、PC,目前这一波涨幅明显的是DMC和EC。总产能80万吨,除去自供电解液后,剩余外售产能为48万吨,正好打了个6折。由于石大的电解液客户每家的电解液配方不同,导致每种溶剂消耗配比不同。因此咱先按每种溶剂除去自供电解液外,外售产能均占总产能6折计算,也正好对应总产能80万吨的6折为外售48万吨。

(1)其中石大外售DMC产能:30X0.6=24万吨,100%为电池级,成本4000元附近,单吨出厂价已在5500左右。

(2)EC,外售产能28X0.6=16.8万吨,其中大部分为电池级,少量工业级,具体占比没透露,咱就暂且先按2:8比例计入。因工业级涨价幅度确实小,故在此保守只计算电池级EC利润。目前EC完全成本4400,出厂价在6500元附近,单吨净利润2000元左右。

(3)EMC、DEC、PC价格也有小幅度上扬,但保守起见咱就先不计入这部分利润,算盈亏平衡。

2026溶剂利润合计:0.15X24+0.2X16.8X0.8=6.28亿元

2.六氟

目前这一块业务主要有10万吨液态六氟(折固3.3万吨)+3000吨原有的固体六氟产线组成。这次终于弄清楚了,

(1)液态六氟及原有3000吨固态为同一家公司生产,所属权益占比51%。

上市公司“石大胜华”100%控股二级子公司“胜华新能源科技有限公司(东营) ”。这个二级子公司控股孙公司“东营石大胜华新能源有限公司”51%股权,而十万吨液态六氟是孙公司生产,所以归属上市公司的权益为51%。

(2)这家持股51%的孙公司生产的10万吨液态六氟,30%按散单价格外售,70%按长协单价出货给石大胜华旗下的全资电解液子公司。同时,出售给大股东“石大胜华”旗下电解液子公司这部分不会有价格折扣,价格随行就市。

由于上游碳酸锂涨价,明年价格大概率落在10万元/吨,因此六氟成本落在7万元/吨。目前散单价格17万,明年长协单价13万计算,

10万吨液态六氟(折固3.3万吨)利润合计:(3.3X0.3X10+3.3X0.7X6)X0.51=12.11亿

原有产能3000吨,同样70%制作电解液,30%外售,利润1.18亿

汇总:2026六氟利润合计12.11+1.18=13.29亿

3.电解液

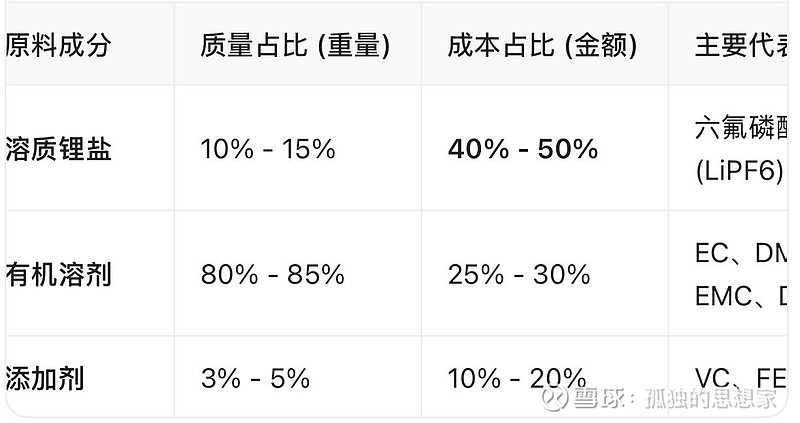

2026电解液预计出货23-25万吨,取中值24万吨。电解液成本由电解质(六氟)、添加剂(VC)及溶剂组成。

(1)六氟占电解液质量10-15%,取中值13%。石大采购自己孙公司出厂的液态六氟,已经赚了一道售卖六氟的钱了,且另一股东占比49%,因此六氟采购价格得按市场价随行就市。目前六氟价格传导顺利,按明年六氟长单价13万/吨,则:

单吨电解液六氟成本:13X0.13=1.69万

(2)添加剂VC,占电解液质量的3-5%,由于明年爆发的储能对VC需求相比动力电池更大,咱就按5%算。VC目前来看库存少的情况会持续到至少明年上半年,价格传导依旧顺利,目前散单价18万吨/吨,长单价按明年14万/吨,则:

单吨电解液添加剂成本:14X0.05=0.7万

(3)溶剂,石大胜华完全自产的基本盘业务且成本几乎全球最低。溶剂占电解液质量的80%-85%,由于前面已经按13%+5%计算了六氟和添加剂,因此溶剂咱按82%算,凑100%。电解液溶剂根据配方不同,五种溶剂的占比不同,而胜华每家客户电解液配方都不一样,因此这里只能按五种溶剂均匀添加,算个五种溶剂自家生产的平均成本价格,4-5K,按4500计算,则:

单吨电解液溶剂成本:0.45X0.82=0.37万

汇总:石大胜华单吨电解液成本为1.69+0.7+0.37=2.76万(由于六氟是按市场价买自己持股51%的孙公司产品,六氟在前面环节已经赚了一次利润,不可能像天赐材料那样自产六氟直接生产能到单吨1万利润,因此电解液这一块石大胜华基本就是赚加工费+自产的溶剂利润)

目前三元和磷酸铁锂电解液价格落在3.4-3.6万/吨,后续仍旧持续看涨,咱保守计算明年长单价在3.3万/吨,则:

2026石大胜华电解液利润:24X(3.3-2.76)=12.96亿

4.硅负极

这一块也是和别人合作,权益51%。目前只是签订了合作框架,还没有实际交货,预计2026出货500吨纯料,售价在20-30万元,混料就5000吨,混料售价2.5万/吨,单吨净利润2万,则

2026硅负极利润:0.5X2X0.51=0.51万

综上:2026石大胜华总利润:6.28+13.29+12.96+0.51=33.04亿

这个利润的前提是上述提到的石大胜华各项产品2026一整年的均价在目前的水平,我也算了天赐材料,差不多天赐1/3,之前上一轮景气周期的市值也天赐差不多天赐的1/3。

最后,预测皆为主观的一家之言,欢迎研究这家企业基本面的朋友批评指正。$石大胜华(SH603026)$