孤独的思想家

· 重庆

$石大胜华(SH603026)$

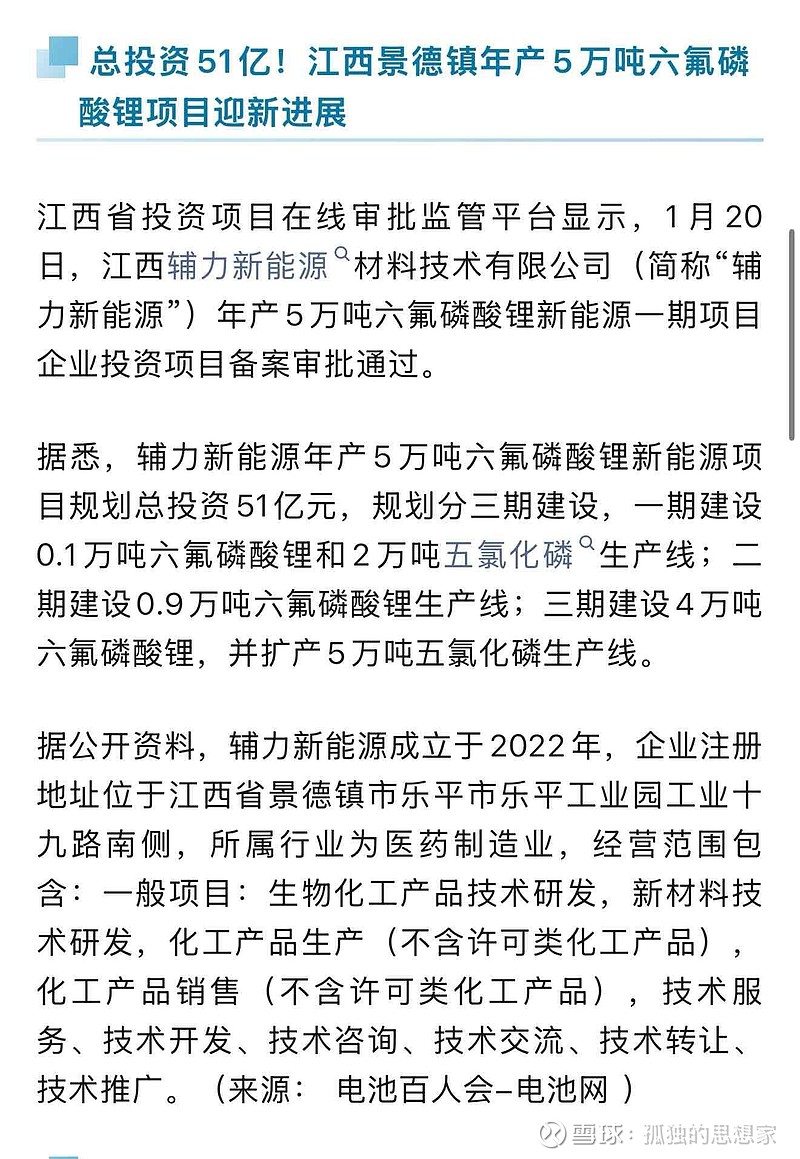

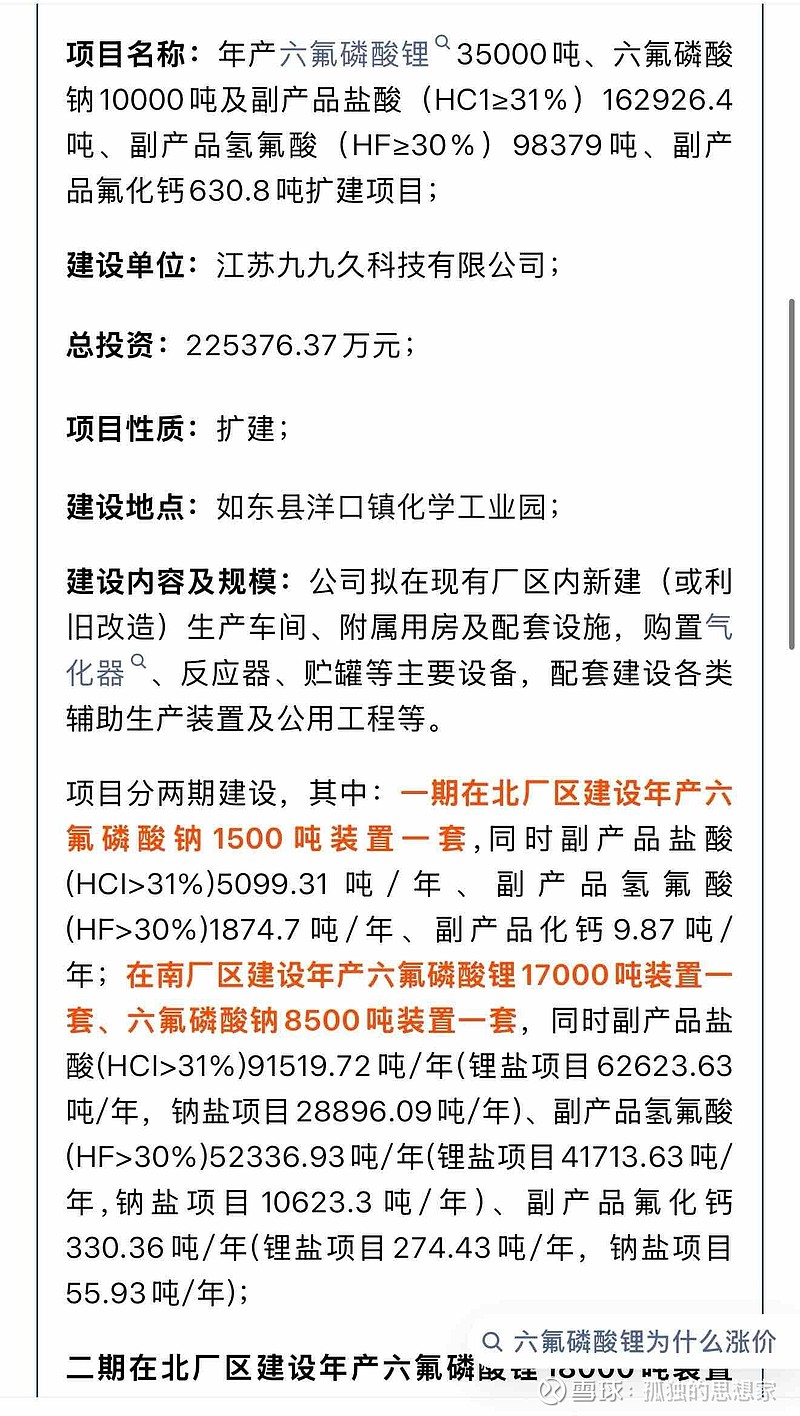

六氟磷酸锂产业链才吃了几天饱饭,从去年9月上旬到现在,也就三个多月吧,一个个赶鸭子上架又开始扩产,怒起不争,哀其不幸![]()

![]()

![]()

光下图这三个项目,折固都差不多增产13万吨了。就算没有其他企业扩产,现有产能加上这三个项目,到2028六氟实际出货量将逼近50万吨。(天赐今年六氟产能10万吨出头,电解液出货100万吨附近,和下游电池厂又锁定了不少大单长单,明后年电解液年出货量达到130-140万吨很正常,现有六氟产能不够自供电解液,天赐通过原有项目技改扩产六氟,完全是从自身电解液的主营业务角度考虑,完全可以理解)

而其他新入局者,环评、土建一年半,不出意外明年四季度开始试产认证+产能爬坡,我算上明后两年锂电池动力+15%,储能+40%需求增幅,六氟价格也得分分钟重回低点,要知道这些跨界扩产的搅局者,哪怕单吨一两千利润也是会疯狂出货的,目前还只是2026年1月,鬼知道今年后面还会有多少继续扩产六氟的项目出来。这就是中国的制造业![]() 很多老板经商亏损后又开始抱怨大环境太难,只能说某些人的认知配得上他的苦难。

很多老板经商亏损后又开始抱怨大环境太难,只能说某些人的认知配得上他的苦难。

最后,2026的今天,六氟确实不是个好生意,好在今年六氟的供需格局还是不错,等后面几个季度的业绩不错,六氟产业链的票,股价有个高点就走吧。