全球化工行业破局:中国“反内卷”引领供给优化,万华化学、荣盛石化成关键标的

核心结论:2024-2028年全球化工产能增速将显著放缓(乐观/悲观情景下CAGR分别为2.0%/3.1%,低于2020-2024年的3.9%),中国“反内卷”政策(优先淘汰20年以上老旧产能)与海外高成本产能退出形成共振,推动行业供需格局改善。重点关注四大主线:全球供需再平衡、海外产能退出受益标的、中国盈利修复、进口替代加速,A股首推万华化学(上调至“跑赢大盘”),荣盛石化目标价上调至10.6元。

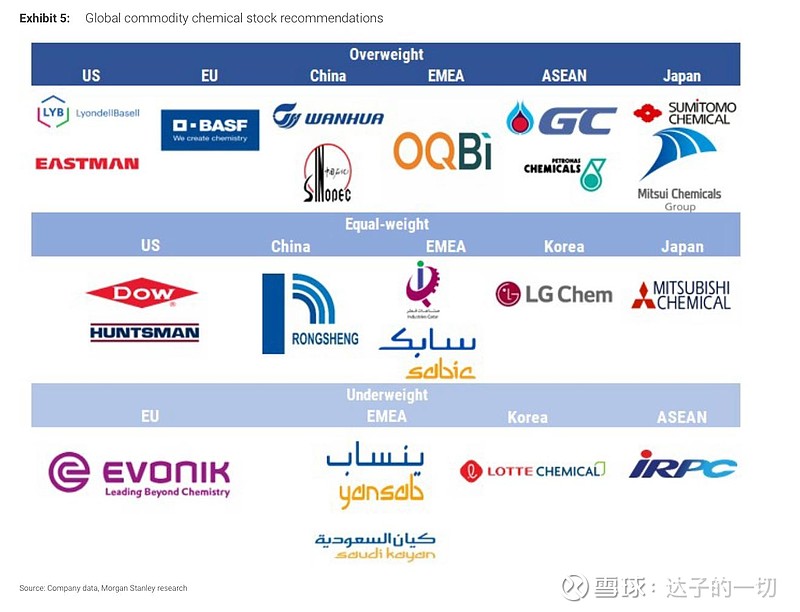

一、核心标的评级与目标价

二、四大核心主题:全球化工行业的破局方向

主题1:2024-28年全球供给增速“降档”,中国反内卷成关键变量

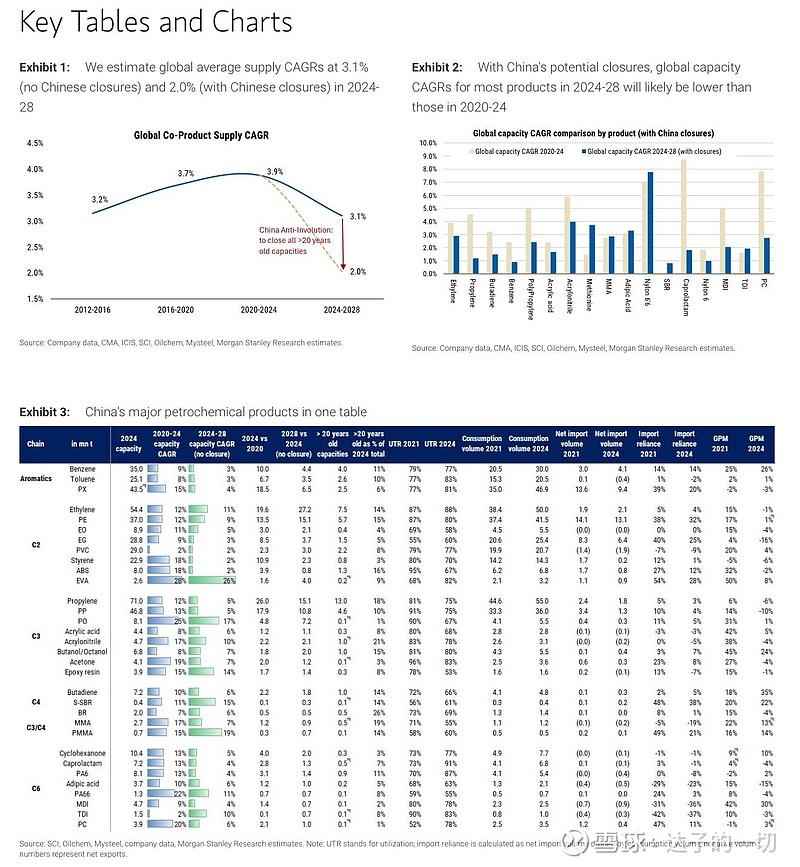

• 产能增速放缓:2024-28年全球苯及C2-C6产业链产能CAGR为2.0%(乐观,中国淘汰全部20年以上老旧产能)-3.1%(悲观,无淘汰),显著低于2020-2024年的3.9%,行业供给纪律性增强。

• 中国政策影响:中国20年以上老旧产能占比约10%-20%(如乙烯、丙烯等),若全面淘汰,可使全球产能增速降低1.1个百分点,但实际执行或介于乐观与悲观情景之间。

• 新增产能特点:2025年仍有较多基础化工品项目投产(如乙烯、PX),但2026年后项目不确定性升高——2026年是中国“十五五”规划项目落地关键期,反内卷政策或进一步限制新增产能,预计2026年中后行业基本面将显著改善。

主题2:海外高成本产能加速退出,这些产品弹性最大

• 退出区域与品类:欧洲因能源(电力、碳成本)与原料(石脑油)成本高企,成为海外产能退出主力(2022-24年占比超50%),日本、韩国紧随其后;重点退出品类为非基础化工品,如己二腈(全球产能占比5%+)、甲基丙烯酸甲酯(MMA,5%+)、丙烯腈(4.3%)。

• 2025-27年高弹性产品:芳纶(17%)、甲苯二异氰酸酯(TDI,10%)、环氧丙烷(PO,9%)、六亚甲基二胺(HMD,7%)等产品海外退出产能占全球比例超5%,短期供需错配或推动价格大幅波动(如近期海外TDI工厂不可抗力引发价格上涨)。

• 例外情况:美国、中东凭借乙烷/丙烷低成本原料优势,产能退出较少,仍为全球化工供给核心区域。

主题3:中国盈利筑底回升,2025Q3迎季节性改善

• 盈利现状:2021-24年中国约2/3化工品毛利率下滑超10个百分点,行业平均毛利率从18%降至3%-4%(接近2010年以来低位),但多数企业尚未出现现金亏损(2024年主要企业EBITDA利润率仍为正)。

• 短期催化:2025Q1-Q2受原油价格波动、中美贸易摩擦影响,盈利同比继续下滑,但未跌破2024Q3低点;预计2025Q3受益传统需求旺季与低基数,产品价差将企稳回升,支撑A股化工股估值。

• 结构分化:芳烃(苯、甲苯、PX)与C4产业链(丁二烯)盈利相对稳定——芳烃下游(苯乙烯、己内酰胺)产能增速(15%+)高于上游(10%),丁二烯因2024年检修集中导致供需紧张,毛利率逆势提升。

主题4:进口替代再提速,高端产品仍是突破口

• 整体进展:2021-24年中国30+主要化工品进口依赖度从11%降至3%,PC(从47%→11%)、EVA(从40%→20%)、PMMA(从49%→21%)等产品替代成效显著。

• 仍需突破的领域:

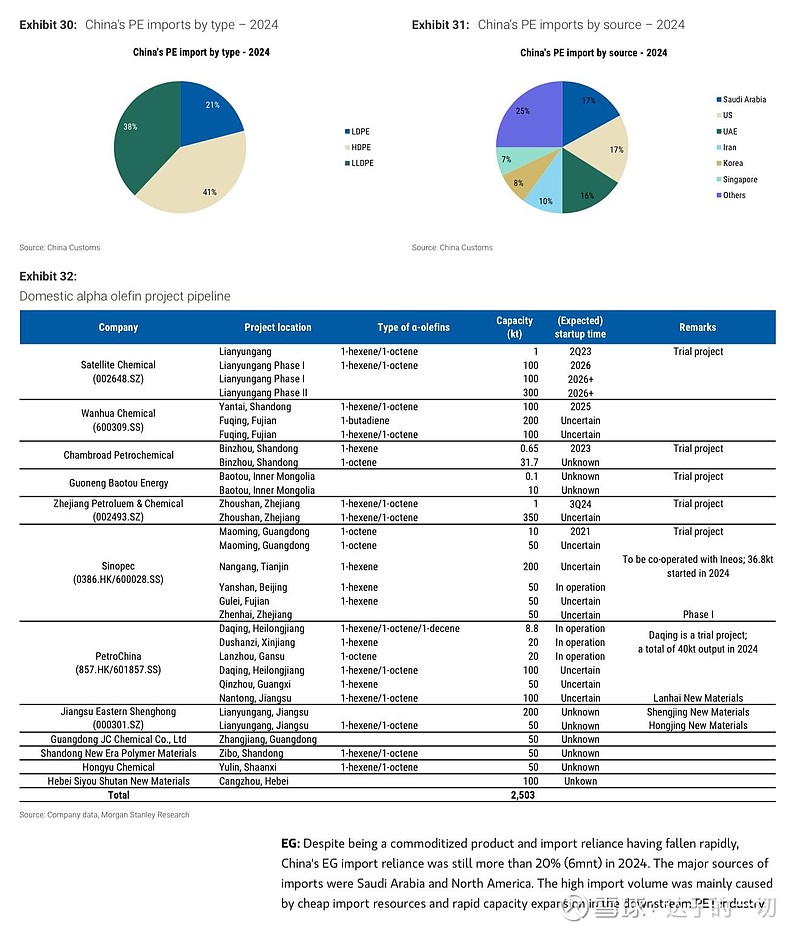

◦ 基础化工品:苯(2024年进口依赖度14%,下游需求增速高于上游)、聚乙烯(PE,32%,高端茂金属PE进口依赖度90%)、乙二醇(EG,20%,中东低价资源冲击)。

◦ 高端化工品:聚酰胺11(PA11,无国内产能)、聚醚醚酮(PEEK,进口依赖度50%+)、液晶聚合物(LCP,50%+)等工程塑料,核心瓶颈为原料(如α-烯烃)与催化剂技术。

• 国产替代新动向:万华化学、卫星化学等企业加速布局α-烯烃(PE高端化关键原料),预计2026年后国内产能逐步释放,缓解高端PE进口依赖。

三、重点标的深度解析

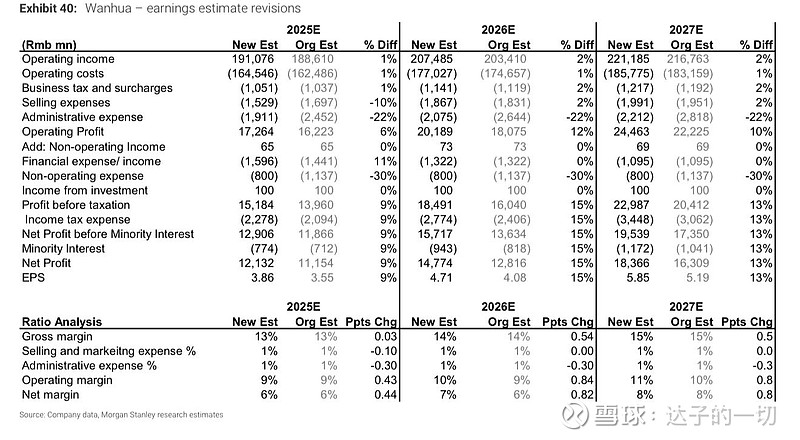

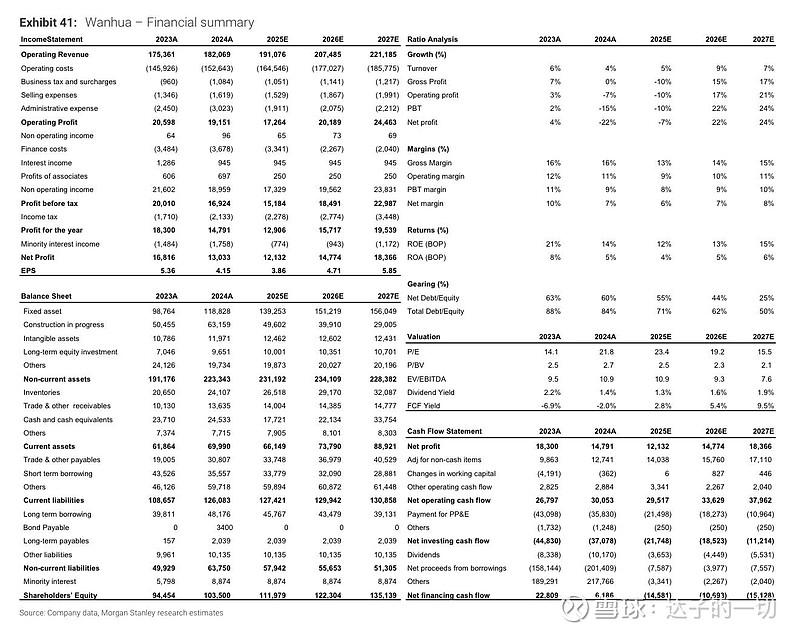

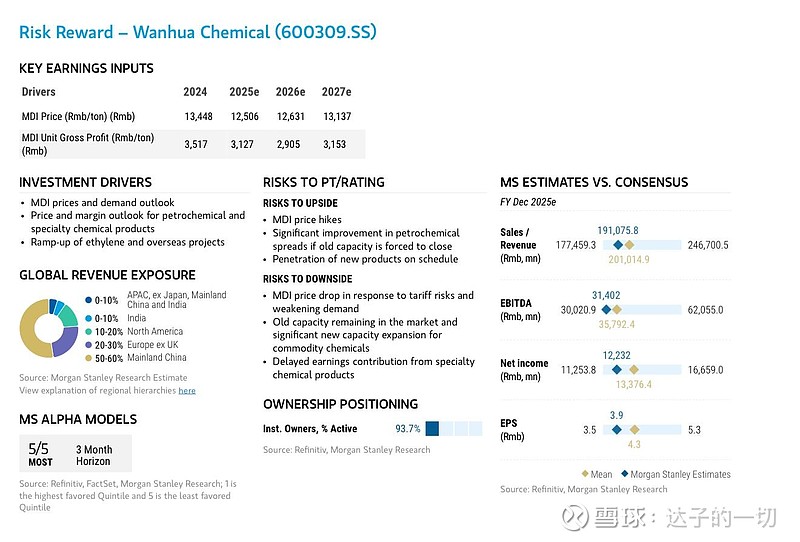

1. 万华化学(600309.SS):上调至“跑赢大盘”,目标价80元

• 核心逻辑:

1. 石化业务反转:100万吨乙烯装置原料升级(从石脑油转乙烷)预计2025年底/2026年初完成,原料成本下降+装置重启(120万吨乙烯装置2025年多数时间停车),2026年石化业务毛利率有望从2025H1的0%回升至10%+。

2. 反内卷政策受益:PVC、丙烯酸、TDI等产品老旧产能占比高,若政策推动淘汰,公司作为行业龙头将抢占市场份额,2026年净利润贡献或提升6%。

3. 聚氨酯业务稳基:MDI、TDI全球市占率均约35%,2025H2新增30万吨TDI产能,2026H1新增70万吨MDI产能(全球占比7%),凭借规模优势可维持价格稳定。

• 盈利预测:上调2025-27年净利润预测9%/10%/13%,对应EPS 3.86/4.71/5.85元,给予2026年17倍PE(高于行业中枢15倍),目标价80元。

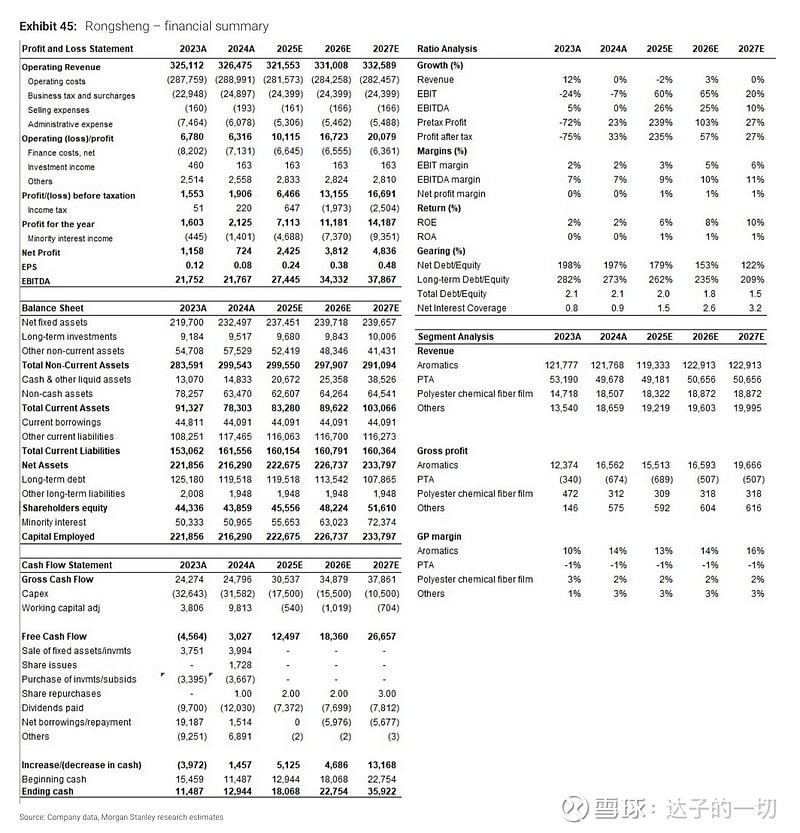

2. 荣盛石化(002493.SZ):目标价上调至10.6元,维持“持有”

• 核心逻辑:

1. 短期盈利改善:2025Q2净利润接近盈亏平衡(Q1为5.88亿元),预计2025Q3受益产品价差回升(如HDPE-石脑油价差、PX-石脑油价差),盈利环比改善。

2. 长期规模优势:芳烃与C2-C4产业链布局完善,若反内卷政策限制新增产能,公司现有产能利用率将维持高位(2024年浙江基地开工率90%)。

3. 风险提示:资产负债率较高(2024年179%),高于同行平均水平,制约估值弹性。

• 估值调整:维持盈利预测不变,将目标P/B从2倍(2026E)上调至2.2倍,反映行业盈利预期改善,目标价从9.65元上调至10.6元。

四、全球区域配置建议

• 中国:优先选择有技术壁垒、受益政策的龙头,除万华化学、荣盛石化外,关注卫星化学(乙烷裂解成本优势)、华鲁恒升(煤头化工盈利稳定)。

• 欧洲:聚焦通缩受益、资产剥离与高股息标的,首推阿克苏诺贝尔(OW,目标价73欧元),其次为盛禧奥(Syensqo,OW)、巴斯夫(BASF,OW)。

• 美国:看好低成本乙烷裂解企业,如利安德巴塞尔(LYB,OW),受益于美国页岩气成本优势与中国反内卷带来的全球价差修复。

• 印度与东南亚:关注本土需求驱动、成本优势标的,如PTT全球化工(PTTGC)、马来西亚国家石油化工(Petronas Chemicals),中国反内卷或标志化工周期底部。

五、风险提示

1. 政策执行不及预期:中国老旧产能淘汰进度放缓,新增产能未受限制,供需格局恶化。

2. 需求超预期下滑:全球经济衰退导致化工品需求(如地产、汽车、纺织)大幅萎缩。

3. 地缘与成本风险:中美贸易摩擦升级、原油价格大幅波动(上行挤压价差,下行导致库存亏损)。