伯恩斯坦:碳化硅(SiC)赋能先进封装,半导体行业投资机会解析

伯恩斯坦:碳化硅(SiC)赋能先进封装,半导体行业投资机会解析

2025年9月24日,伯恩斯坦(Bernstein)发布全球半导体行业研究报告,聚焦碳化硅(SiC)在先进封装领域的应用潜力,深入分析技术落地挑战、市场需求空间及相关企业的投资价值。报告指出,台积电(TSMC)正考虑在晶圆级系统集成(CoWoS)工艺中采用SiC替代现有材料,这一趋势或为半导体产业链带来新的投资机遇。

核心逻辑:SiC为何能赋能先进封装?

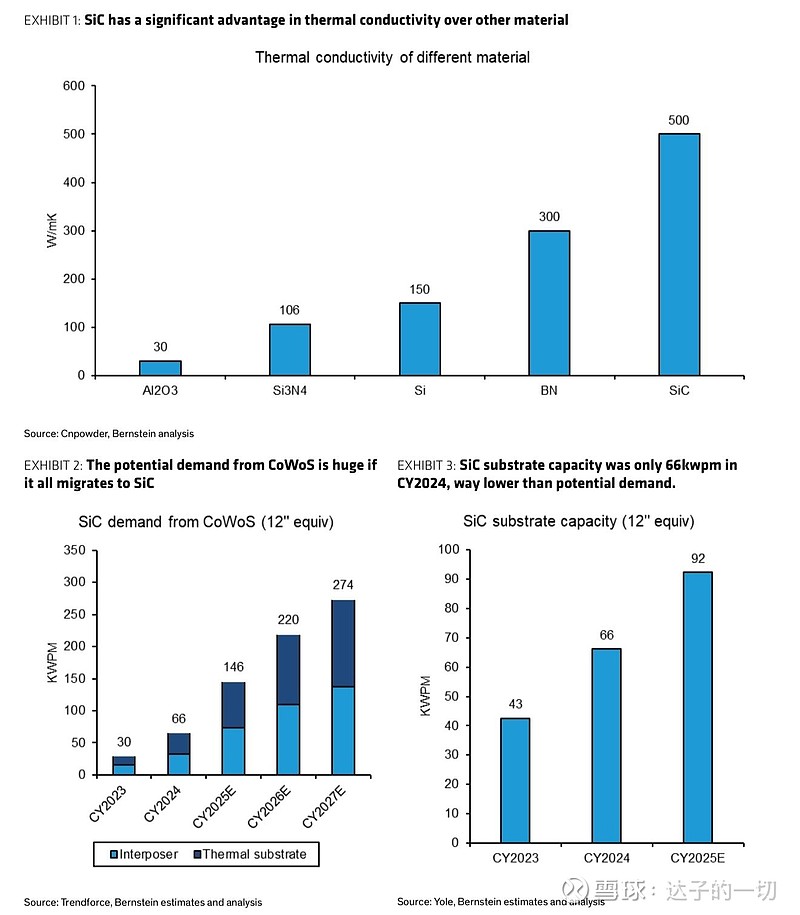

SiC应用于先进封装的核心优势在于超高导热性——其导热系数是硅(Silicon)的3倍,单晶SiC的导热系数可达500 W/mK(仅次于金刚石),而硅仅为150 W/mK,传统基板材料也仅在100-300 W/mK区间。随着AI GPU企业不断追求芯片功率与性能最大化,SiC的优异散热能力成为关键需求。

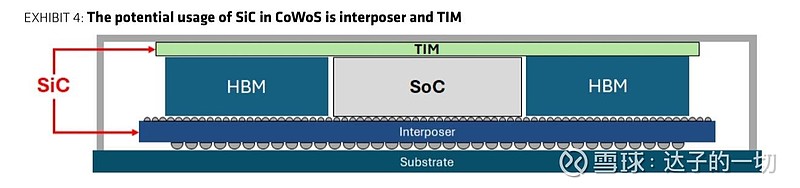

在CoWoS工艺中,SiC的潜在应用场景主要分为两类:

1. 导电型SiC:热界面材料(TIM)

用于GPU/高带宽内存(HBM)上方、散热器下方,作为热间隙填充层提升热传导效率。TIM的核心作用是为热量从活性硅芯片传递到封装盖和冷却系统提供低电阻路径,当前主流TIM材料为石墨烯、三氧化二铝(Al₂O₃)。

2. 半绝缘型SiC:中介层(Interposer)

可替代传统硅基或重新布线层(RDL)中介层。目前CoWoS-S/-R/-L工艺的中介层材料以硅或有机材料为主,SiC凭借性能优势被纳入替代考量。

技术落地挑战:规模化应用仍需时间

尽管SiC在性能上具备显著优势,但技术落地面临三大核心挑战,决定其规模化应用仍需时日:

1. 产能瓶颈:12英寸基板稀缺

作为中介层的SiC需采用12英寸基板,但当前SiC基板产线以6英寸、8英寸为主,尚无大规模12英寸产线投产。而导电型SiC(用于TIM)生产难度较低,在12英寸基板普及前,8英寸晶圆可满足需求,因此SiC TIM有望先于SiC中介层落地。

2. 生产周期延长:硬度导致加工难度高

SiC硬度极高,在切片、表面平坦化阶段面临技术难题,不仅延长生产周期,还可能影响表面平整度。以硅通孔(TSV)制造为例,SiC的干法蚀刻过程耗时约为硅的20倍。

3. 接触电阻上升:界面结合难度大

SiC与铜的界面结合能仅为硅与铜的1/3,需引入钛或镍过渡层,但这会导致接触电阻提升2-3倍,影响芯片整体性能。

市场需求空间:CoWoS驱动SiC需求激增

从需求端看,CoWoS产能扩张将为SiC带来巨大增量空间:

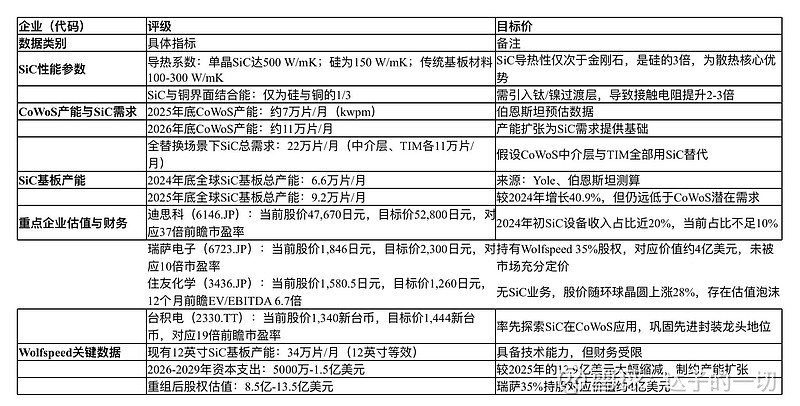

• CoWoS产能现状:预计2025年底CoWoS产能约7万片/月(kwpm),2026年底将增至11万片/月。

• SiC潜在需求测算:若CoWoS工艺中中介层与TIM全部替换为SiC,预计需SiC总产能22万片/月(中介层与TIM各占11万片/月)。

• 供需缺口显著:2024年底全球SiC基板总产能仅6.6万片/月,2025年底预计增至9.2万片/月,CoWoS带来的SiC需求或为当前总产能的2倍(注:该测算未考虑导电型与半绝缘型SiC产能差异、TIM与中介层厚度差异,实际需求或有调整,但整体缺口趋势明确)。

重点企业投资分析

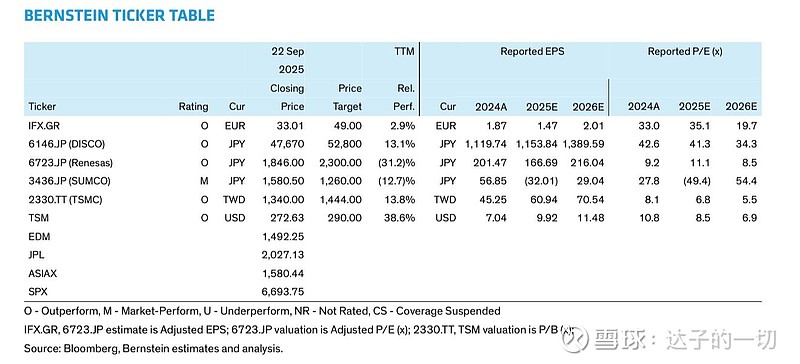

伯恩斯坦基于SiC在先进封装的应用趋势,对相关企业给出评级及投资逻辑,核心标的如下:

风险提示

1. 技术替代风险:若新型散热材料(如金刚石基板)或封装工艺突破,可能削弱SiC的竞争优势;

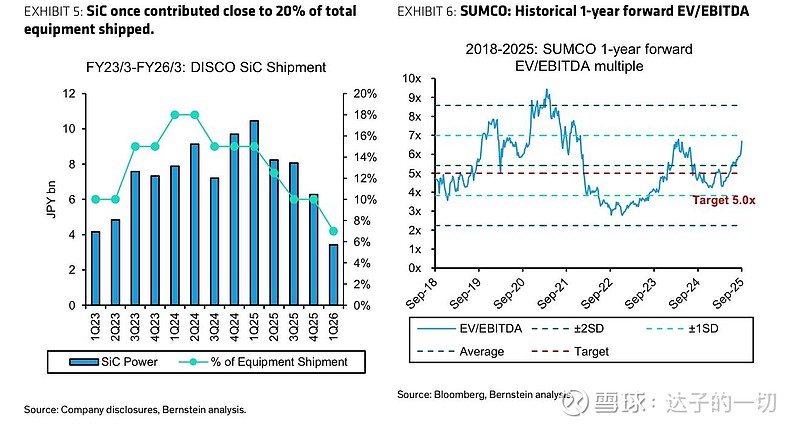

2. 产能扩张不及预期:SiC基板企业若未能及时扩产(如Wolfspeed因财务问题将2026-2029年资本支出降至5000万-1.5亿美元,远低于2025年的12.9亿美元),可能制约SiC在先进封装的落地速度;

3. 估值波动风险:SUMCO等企业当前估值已偏离基本面,若市场情绪降温或NAND需求不及预期,股价可能回调。

综上,SiC在先进封装领域的应用是半导体行业的长期趋势,尽管短期面临技术与产能挑战,但长期需求空间明确。投资者可重点关注SiC设备(如DISCO)、具备SiC基板布局的企业(如瑞萨持股的Wolfspeed) ,同时警惕无实质业务支撑的估值炒作标的(如SUMCO)。

#Wolfspeed# #台积电# #TSM#