伯恩斯坦深度研报解析百度(BIDU)估值:搜索、AI云、自动驾驶三大业务值多少钱?

百度(BIDU)估值解析:搜索、AI云、自动驾驶三大业务值多少钱?

2025年9月26日,伯恩斯坦发布百度深度研报,将其目标价从90美元上调至150美元(港股147港元),维持“与大盘持平”评级。研报通过“分业务估值法(SOTP)”,拆解百度核心搜索、AI云、自动驾驶(Robotaxi)及投资业务的价值,认为当前股价(132.92美元)已部分反映业务复苏预期,但长期增长仍需观察AI monetization(变现)进度。

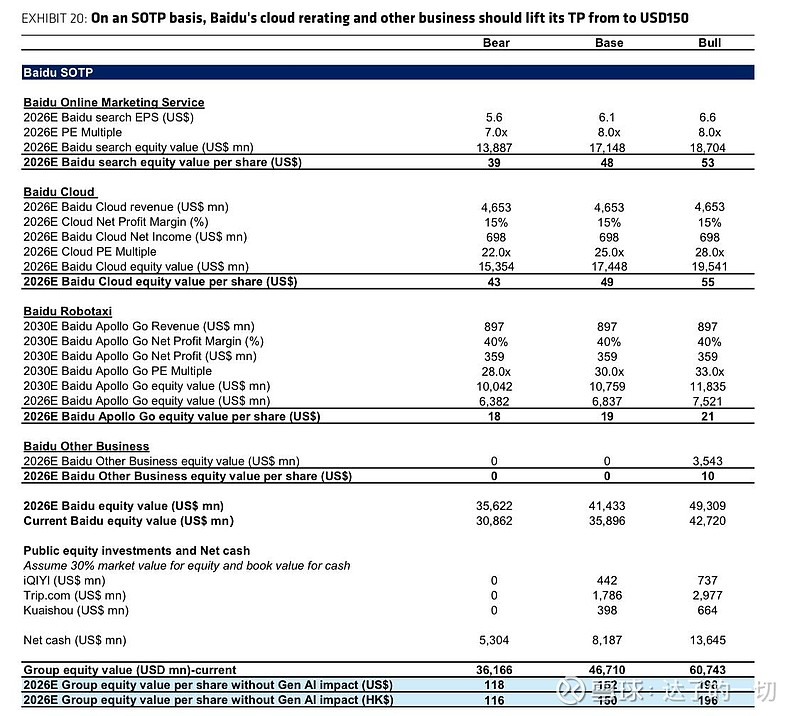

一、核心估值结论:150美元/股的构成

伯恩斯坦测算,百度当前合理估值为470亿美元(150美元/股),其中核心盈利业务贡献100美元/股,新业务(自动驾驶)及净现金/投资贡献50美元/股;若采用乐观假设,估值可升至610亿美元(200美元/股)。具体拆分如下:

• 核心搜索:170亿美元(50美元/股),对应2026年8倍PE;

• AI云:170亿美元(50美元/股),对应2026年25倍PE;

• 自动驾驶(Apollo Go):70亿美元(19美元/股),参考小马智行(PonyAI)估值,按2030年预期利润折现;

• 其他投资(爱奇艺、携程、快手等)及净现金:60亿美元(31美元/股)。

二、三大核心业务深度解析

1. 核心搜索:AI驱动广告复苏,2026年营收企稳

(1)短期压力:流量迁移与市场份额流失

• 流量结构变化:2025年百度战略将用户流量从可变现的传统搜索,转向不可变现的AI搜索内容——一季度35%流量转向AI功能,二季度进一步升至64%,直接导致在线营销收入下滑;

• 外部竞争:抖音、快手、小红书等短视频/新媒体平台持续分流广告预算,2025年在线营销收入预计同比下降15%。

(2)复苏信号:AI功能打开变现空间

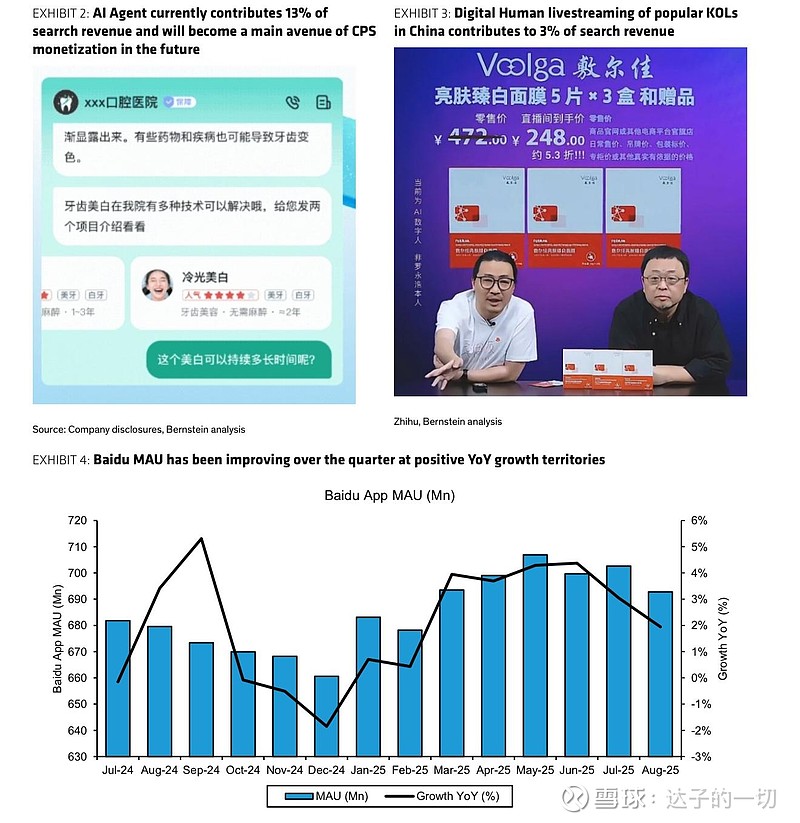

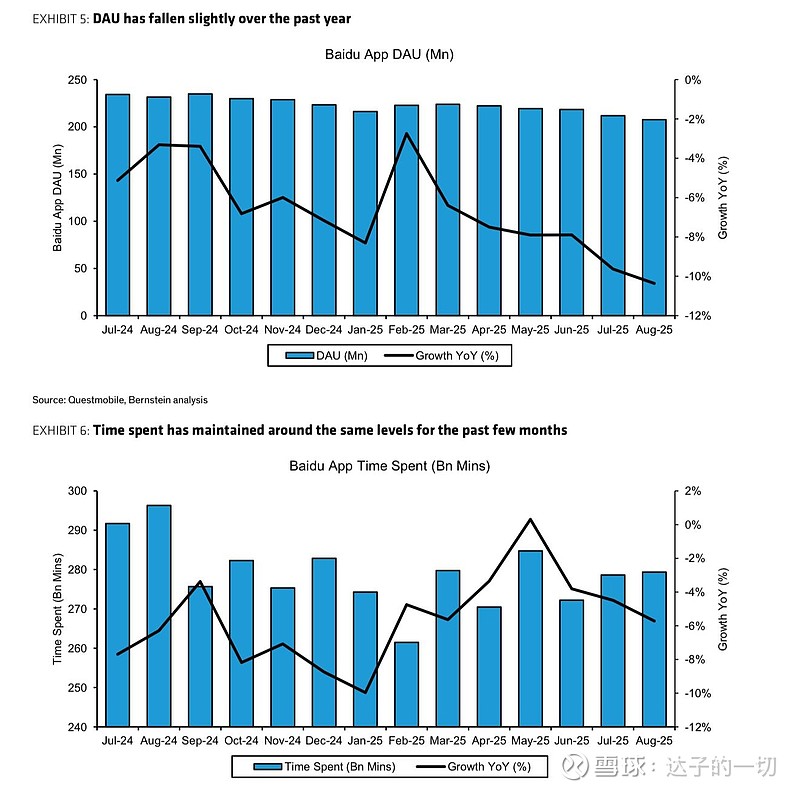

• 产品升级:搜索新增多模态输出(语音、图片、视频)、AI智能体(Agent)、数字人直播等功能,二季度AI Agent贡献13%搜索收入,数字人贡献3%;

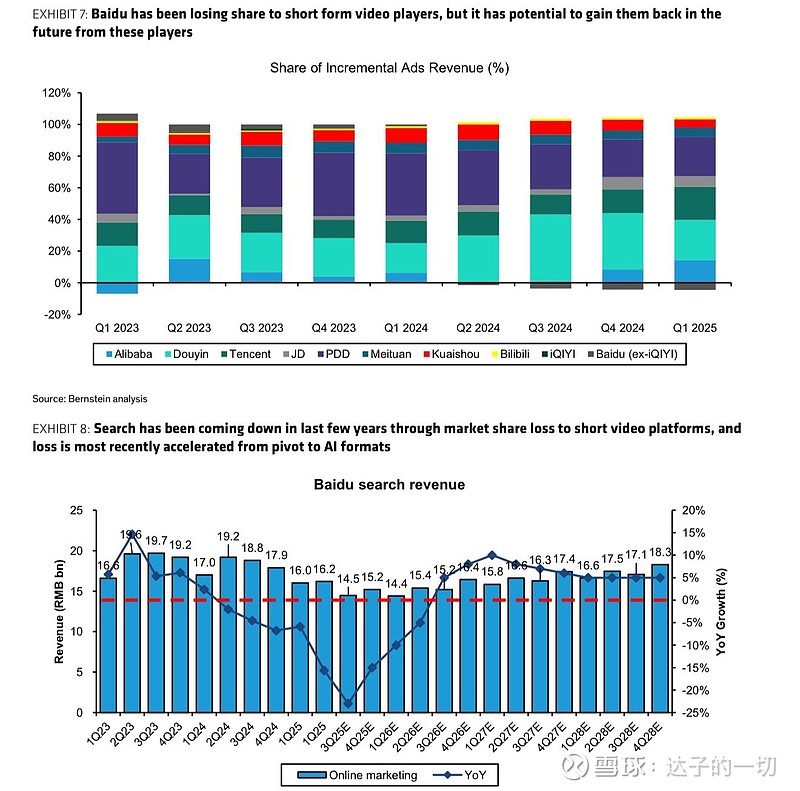

• 用户数据回暖:百度APP月活用户(MAU)连续环比增长,AI用户日均使用时长提升4%,预计2025年三季度AI流量占比触达80%天花板后,收入下滑将见底;

• 2026年预测:在线营销收入预计610亿元(同比-1%),EPS 6.1美元,按8倍PE估值50美元/股(低于行业平均PE,反映增长不确定性)。

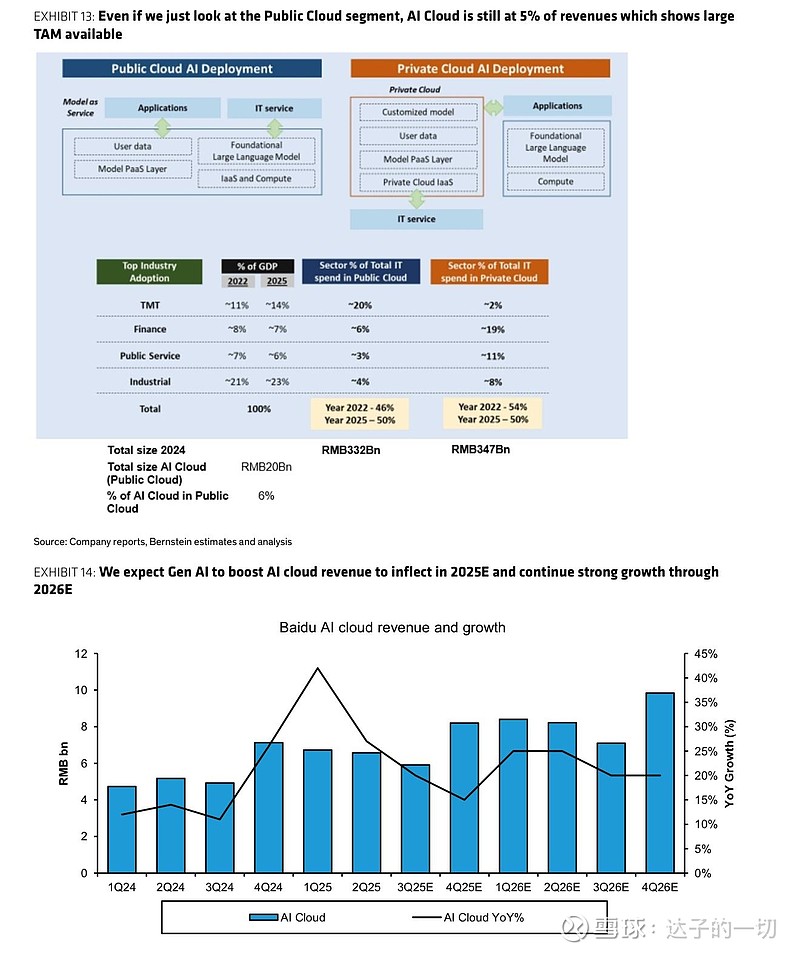

2. AI云:纯AI云龙头,20%+增速与15%利润率支撑估值

(1)行业地位:中国第二大AI云服务商

• 百度AI云是国内唯一“纯AI云”提供商,聚焦MaaS(模型即服务)与GPU租赁,2024年四季度AI云收入占国内公共云AI市场32%份额,仅次于阿里云(43%);

• 核心优势:提供端到端(E2E)GPU云服务,支持多硬件算力分配,适配开源模型,成本效率优于同行。

(2)增长逻辑:GPU需求与订阅模式双驱动

• 短期动力:GPU芯片供应紧张支撑租赁价格稳定,2025-2026年GPU租赁收入预计保持高增长;

• 长期潜力:企业云从“项目制”转向“订阅制”,降低收入波动,叠加垂直行业解决方案(如金融、工业AI),长期毛利率有望稳定在70%左右;

• 2026年预测:AI云收入340亿元(同比+22%),运营利润率15%,按25倍PE估值50美元/股(反映AI高增长溢价)。

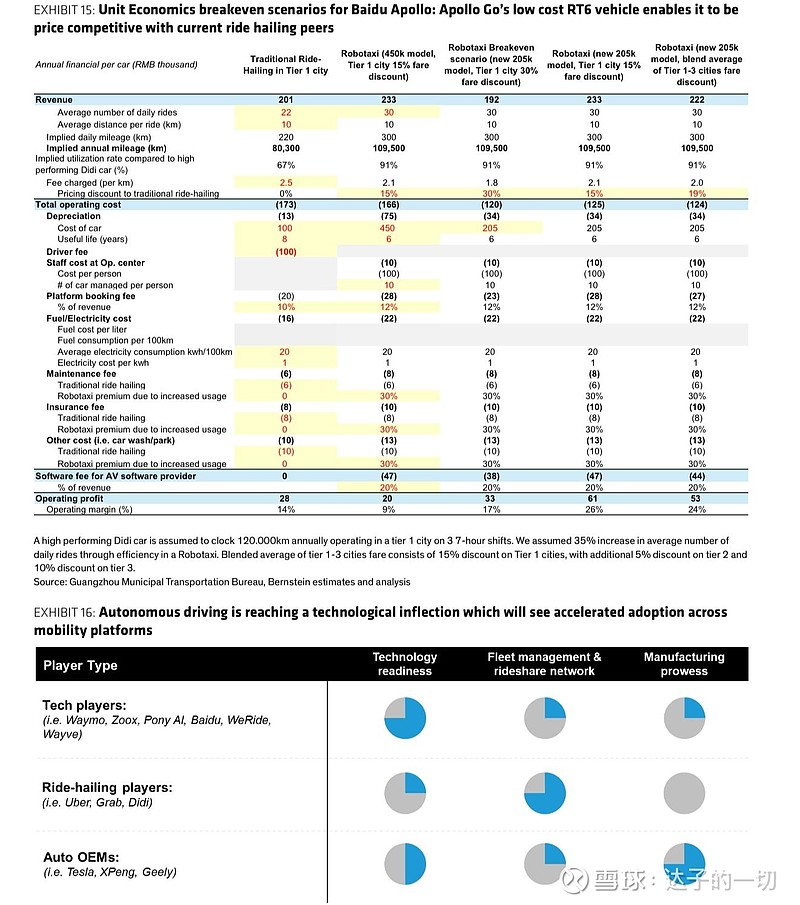

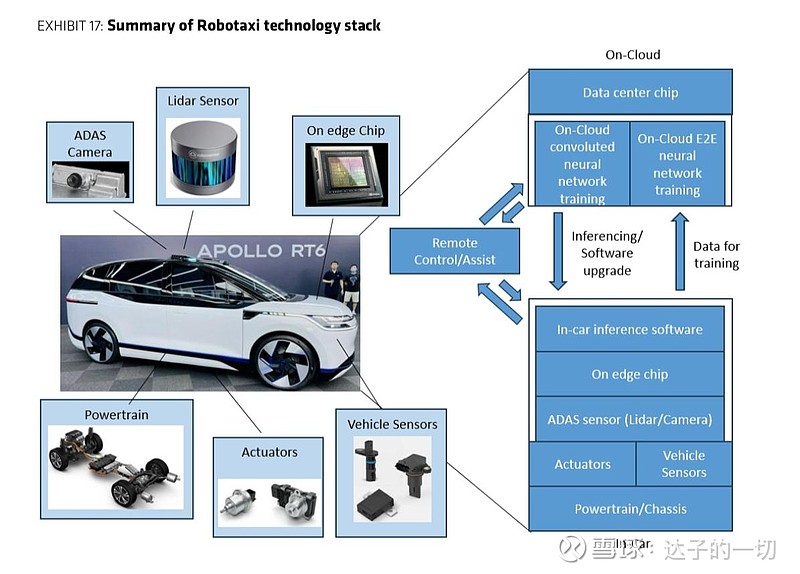

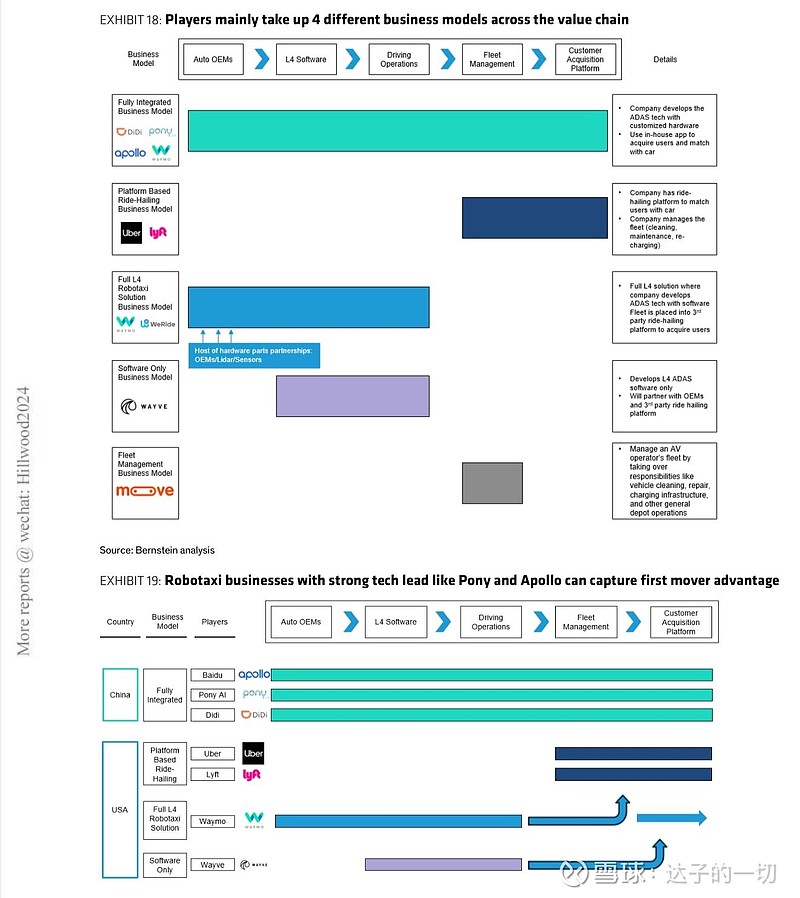

3. 自动驾驶(Apollo Go):2030年才贡献收入,当前价值看“壁垒”

(1)当前进展:规模小但壁垒高

• 运营数据:国内9城拥有商业化运营牌照,当前车队规模不足2000辆,已在9城收费运营,7城测试,计划与Uber、Lyft合作拓展欧美中东市场;

• 成本优势:自研RT6自动驾驶车辆成本20.5万元,低于行业45万元平均水平,单车载客成本显著低于传统网约车,已实现单位经济(UE)盈利。

(2)估值逻辑:长期市场份额折现

• 2030年预测:假设国内一线城市5%市场份额+国际业务,营收预计9亿美元,净利润率40%,参考小马智行30倍PE,折现至当前价值70亿美元(19美元/股);

• 核心风险:技术落地延迟、政策审批放缓、车队扩张不及预期,2030年前无实质收入贡献。

三、风险与催化剂

1. 下行风险

• 宏观与政策:经济疲软导致广告预算收缩,数字经济政策落地不及预期;

• 竞争加剧:短视频平台进一步分流搜索广告,阿里云、腾讯云在AI云领域加大投入;

• 自动驾驶不确定性:技术突破延迟,2030年后盈利仍存变数。

2. 上行催化剂

• 广告超预期:宏观回暖带动广告收入复苏,AI Agent与数字人变现加速;

• AI云放量:企业AI预算超预期,GPU租赁需求激增;

• 政策支持:自动驾驶商业化政策放宽,加速车队扩张。

四、投资建议:当前估值合理,需跟踪三大信号

伯恩斯坦维持“与大盘持平”评级,认为150美元目标价已反映核心业务复苏与新业务潜力,但要实现进一步上涨,需观察:

1. 搜索广告:2025年三季度收入是否止跌,AI功能变现率是否提升;

2. AI云:订阅制收入占比是否突破50%,验证模式稳定性;

3. 自动驾驶:2026年车队规模是否达5000辆以上,运营城市是否扩至15城+。

#百度# #BIDU# #PONY#