摩根士丹利深度报告:硬盘行业“强周期延续”,西部数据与希捷估值有望再上台阶

2025年9月28日,摩根士丹利发布北美科技硬件行业洞察报告,重点指出硬盘驱动器(HDD)行业正迎来“强周期延续”(Stronger For Longer)格局。数据赋能技术需求激增扩大了HDD供需缺口,行业峰值周期将延长至2028年(CY28),有望推动相关企业实现创纪录的增长与利润率,而市场尚未充分认可该领域的结构性重估价值。报告维持对西部数据(WDC)和希捷科技(STX)的“增持”评级,其中西部数据仍为“首选标的”。

核心观点:HDD行业迎来历史性机遇

1. 需求端:多因素驱动HDD需求持续高增

HDD需求正显著攀升,核心驱动力包括:

• 云资本开支强劲:2028年前全球云基础设施投资规模将达3万亿美元,头部云厂商(如甲骨文近期将资本开支上调40%)持续加码数据中心建设,而HDD占当前云存储容量的82%,且西部数据、希捷超75%的营收来自云客户。

• AI推理需求爆发:多模态AI模型生成的视频、图像等数据量呈指数级增长(1分钟压缩视频的数据量是普通文本页的2万倍以上),此类数据需长期存储,而HDD是成本最优的存储方案(总拥有成本较企业级SSD低3-4倍)。

• 数据留存需求升温:微软等企业披露,AI数据中心需单独建设存储基础设施(如威斯康星州AI数据中心存储系统长达5个足球场),进一步拉动HDD需求。

2. 供给端:供需缺口持续,价格与盈利弹性释放

• 供需缺口达10%:据调研,未来12个月HDD市场供给缺口约150EB(即10%),近线HDD价格已启动上涨,西部数据于9月12日正式通知客户上调全系列HDD产品价格,希捷也将跟进,涨幅或达7%-10%(大型云厂商因长期协议,调价将逐步落地)。

• 供给扩张受限:新建HDD产能需12个月投产+12个月产品落地,且单厂建设成本超50亿美元,行业更倾向通过提升单盘容量(而非扩产)满足需求,供需紧平衡格局将持续至2028年。

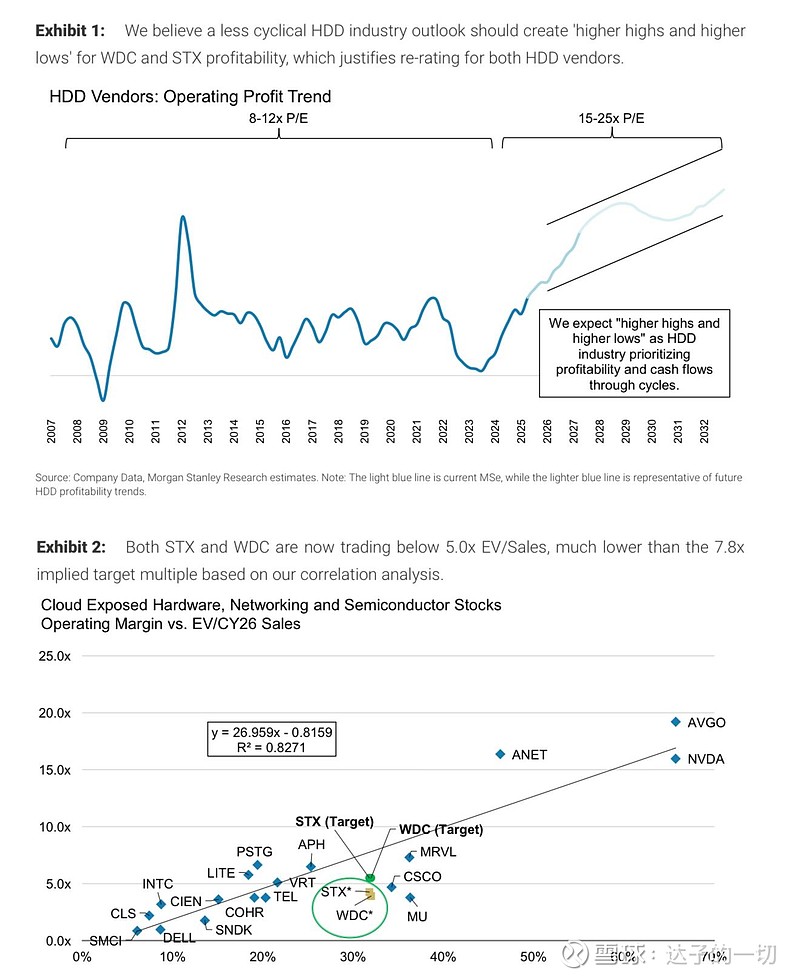

3. 盈利与估值:结构性重估空间显著

• 盈利端:预计2026年西部数据、希捷的营业利润率将突破30%,2028年净利润(EPS)分别达13美元、21美元,较此前预测提升30%-60%,较市场一致预期高40%-70%。

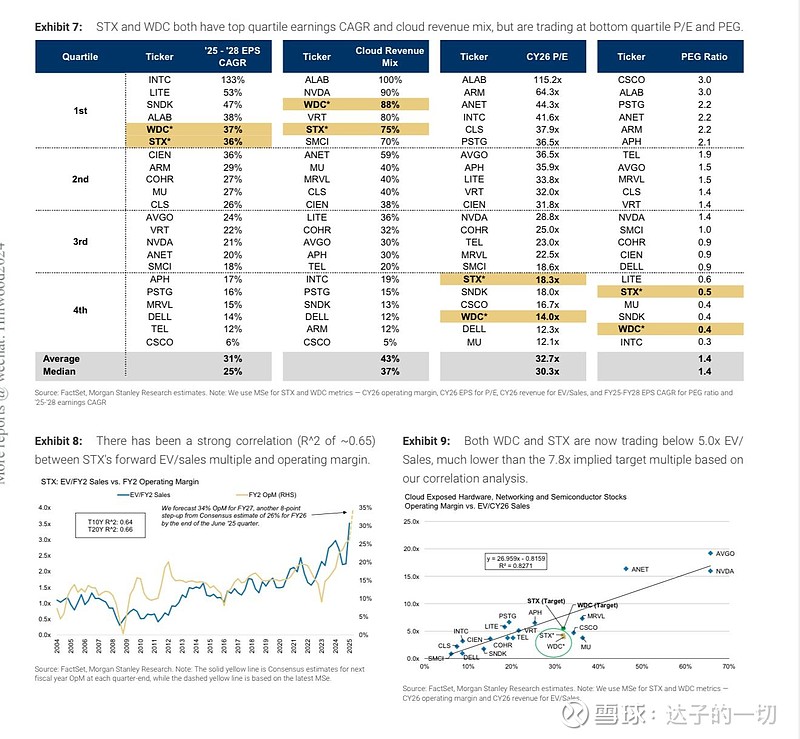

• 估值端:HDD行业正从“高周期大宗商品”向“AI数据存储寡头资产”转型,参考云硬件、半导体同业的估值回归(运营利润率与EV/销售额相关系数R²达0.8271),西部数据、希捷当前4-4.5倍EV/销售额估值,有望向8倍目标倍数靠拢。

重点标的分析:西部数据(WDC)与希捷科技(STX)

1. 西部数据(WDC):首选标的,估值折价不合理

• 核心优势:在高容量UltraSMR硬盘领域具备竞争优势,市场份额领先,且云收入占比达88%(高于希捷的75%)。

• 盈利预测:2025-2028年近线HDD容量复合增长率(CAGR)预计达22%,2027年初毛利率将突破45%,2028年EPS达12.84美元。

• 估值与目标价:当前股价对应14倍2026年PE,较希捷折价25%,但盈利增速与利润率相当,折价不合理。报告给予目标价171美元(60%上涨空间),牛市情景下可达215美元(111%上涨空间)。

2. 希捷科技(STX):HAMR技术引领,盈利弹性可观

• 核心优势:热辅助磁记录(HAMR)技术领先,30TB HAMR硬盘毛利率达45%,2026年将推出40TB+产品,较西部数据早12个月落地。

• 盈利预测:2028年毛利率预计达47.9%,营业利润率38.4%,EPS达20.54美元,高于西部数据。

• 估值与目标价:当前股价对应18.3倍2026年PE,报告给予目标价265美元(22%上涨空间),牛市情景下可达341美元(57%上涨空间)。

行业产业链受益标的

除核心HDD厂商外,产业链上下游标的也将受益:

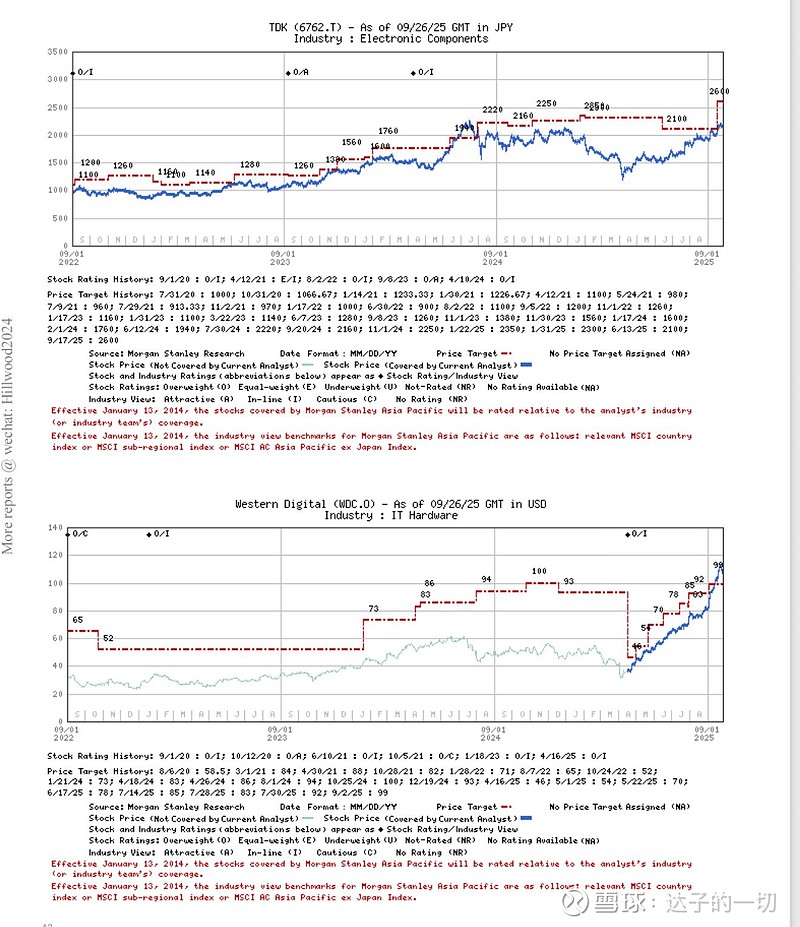

• TDK(6762.T):HDD磁头与悬挂组件核心供应商,维持“增持”评级。

• HOYA(7741.T):近线HDD玻璃基板独家供应商,同时受益于HAMR技术推广,给予“持有”评级。

• 存储芯片厂商:美光(MU)、闪迪(SNDK)等因HDD供需紧张,存储需求同步提升,近期股价已体现部分预期。

风险提示

1. 周期反转风险:云资本开支不及预期、AI推理需求放缓或导致HDD需求骤降(2022-2023年下行周期中,希捷股价曾腰斩)。

2. 技术替代风险:NAND闪存价格下跌可能挤压HDD市场份额,或出现“DeepSeek 2.0”类技术突破颠覆存储架构。

3. 竞争与扩产风险:HDD厂商若重启产能扩张,可能削弱定价权;东芝等第三方厂商若获得战略投资,或破坏行业竞争格局。

估值表与关键指标