花旗深度报告:中国稀土行业处于上行周期早中期,北稀给予买入评级,中国稀土给予中性评级

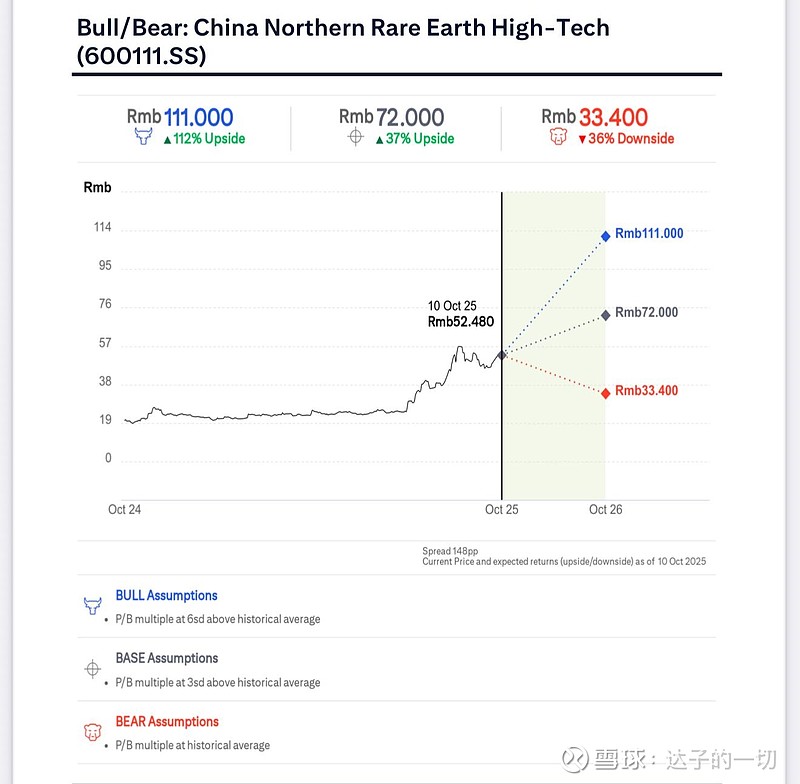

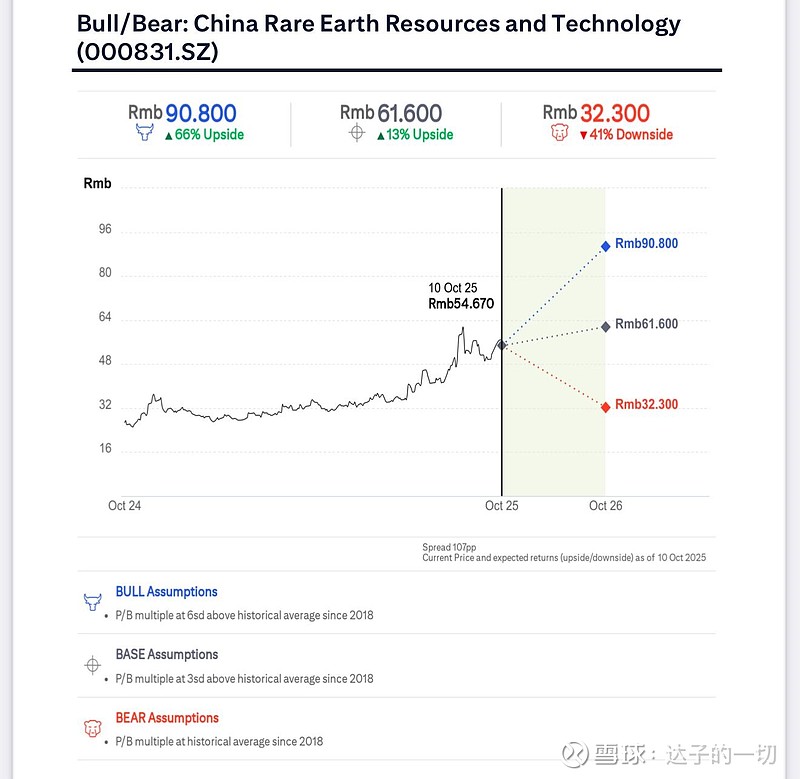

2025年10月10日,花旗发布《中国稀土行业深度报告》,指出稀土行业已成为支撑全球绿色能源转型、先进制造及国防领域的战略性产业。当前行业处于上行周期早中期,短期供需紧张与地缘风险将支撑价格坚挺,中期随着新产能释放,价格有望进入更高且更稳定的区间。报告首次覆盖并给予北方稀土(600111.SS)“买入”评级,目标价72元;给予中国稀土(000831.SZ)“中性”评级,目标价61.6元。

一、行业核心观点:周期、价格与估值逻辑

1. 周期定位:上行周期早中期,三大因素支撑

稀土行业正处于2022年峰值后的上行周期早中期,核心支撑力包括:

• 中国供给管控:开采与冶炼分离配额严格,2025年起配额不再公开披露,进口原料也被纳入管控范围,供给端更具纪律性。

• 政策红利:中国将稀土列为“双碳”战略关键资源,美国、欧盟等通过立法推动供应链多元化,进一步凸显稀土战略价值。

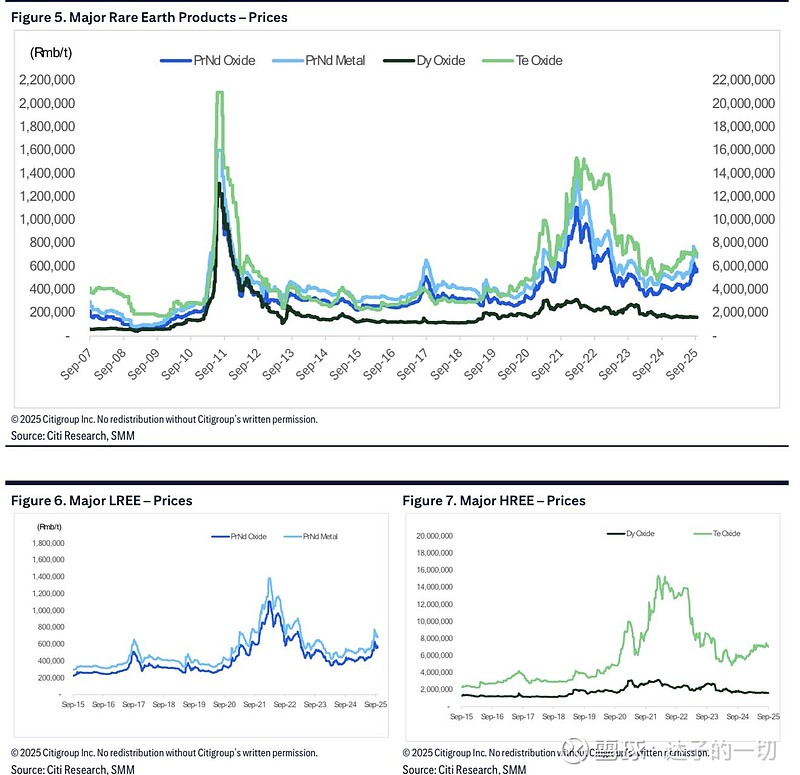

• 需求韧性:新能源汽车、风电领域对钕铁硼磁体的需求稳步增长,轻稀土(如钕镨)价格虽较2022年峰值回落,但仍高于历史低谷,重稀土(如镝铽)因供给紧缺价格持续坚挺。

2. 价格展望:短期坚挺上行,中期更高更稳

• 短期(3-12个月):供需紧张叠加地缘风险(如缅甸政局波动影响重稀土供给),钕镨价格或震荡上行,镝、铽等重稀土因供给约束更强、替代难度大,价格波动幅度将更大;轻稀土中镧、铈需求相对平淡,价格涨幅较缓。

• 中期(2025-2027年):新能源汽车、风电、工业自动化推动磁体需求结构性增长,叠加海外产能逐步释放,价格将进入“更高且更稳定”区间,而非大幅暴涨。其中,缅甸政局仍是重稀土供给的关键变量,镧、铈则因工业需求周期波动,供给相对过剩。

3. 估值方法:基于历史PB溢价,反映战略价值

采用“历史平均PB+标准差”估值法,考虑行业早中期上行周期、政策红利及稀土在电气化与供应链安全中的战略地位:

• 北方稀土:给予2026年预期PB 9.5倍(较2013年以来历史均值+2个标准差),反映其跨周期盈利稳定性、垂直整合产业链及配额优势。

• 中国稀土:给予2026年预期PB 12倍(较2013年以来历史均值+1.5个标准差),但其规模较小、下游整合不足、重稀土敞口大且估值上行空间有限,故评级中性。

• 注:本次周期估值不会重现2021年峰值(当时估值较历史均值+4.5个标准差),但结构性需求增长与资源管控收紧,仍支撑估值向历史区间上沿靠拢。

二、两大核心标的深度解析

1. 北方稀土(600111.SS):轻稀土龙头,整合优势显著

核心亮点

• 资源与配额优势:依托包钢集团独家获取白云鄂博矿资源(全球最大轻稀土矿床,已探明储量约4000万吨),控制中国60%以上轻稀土配额,是全球最大稀土氧化物(REO)生产商。

• 垂直整合产业链:业务覆盖稀土冶炼分离、高纯氧化物、金属及钕铁硼磁体,产品结构多元,抗周期能力强,毛利率相对稳定。

• 财务与估值:2026年预期PE 54.9倍、PB 7倍,目标价72元(较当前股价潜在涨幅37.2%);预计2025-2027年ROE分别为9.3%、13.5%、16.6%,显著高于历史下行周期水平。

风险提示

下游新能源汽车、风电需求不及预期;海外轻稀土产能扩张超预期;中国配额政策调整。

2. 中国稀土(000831.SZ):重稀土关键玩家,估值已偏高

核心亮点

• 重稀土战略地位:作为中重稀土整合核心平台,控制中国60%以上中重稀土配额,镝、铽等产品是新能源汽车高功率电机、风电设备的关键原料,战略意义突出。

• 业务聚焦上游:核心业务为稀土开采与冶炼分离,下游深加工能力有限,产品以氧化物、金属为主。

估值与评级理由

• 2026年预期PE 90.5倍、PB 11.1倍,目标价61.6元(较当前股价潜在涨幅12.7%),估值显著高于北方稀土。

• 给予“中性”评级:虽重稀土稀缺性支撑长期价值,但公司规模较小、盈利波动性大(历史下行周期曾亏损),当前估值已部分反映乐观预期,上行空间有限。

风险提示

缅甸重稀土进口波动;海外重稀土替代技术突破;中国出口管制政策调整。

三、行业基本面:供给、需求与全球格局

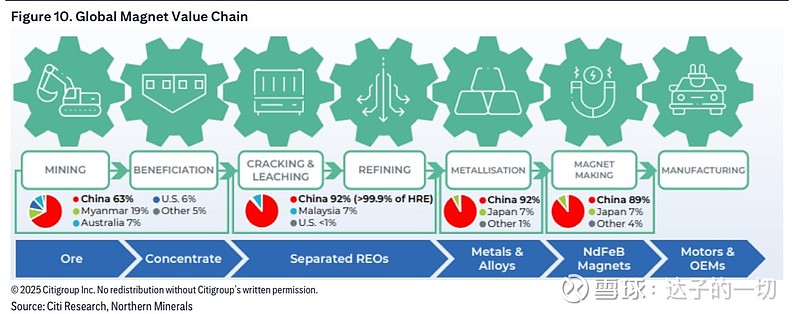

1. 供给端:中国垄断全球价值链,海外产能逐步放量

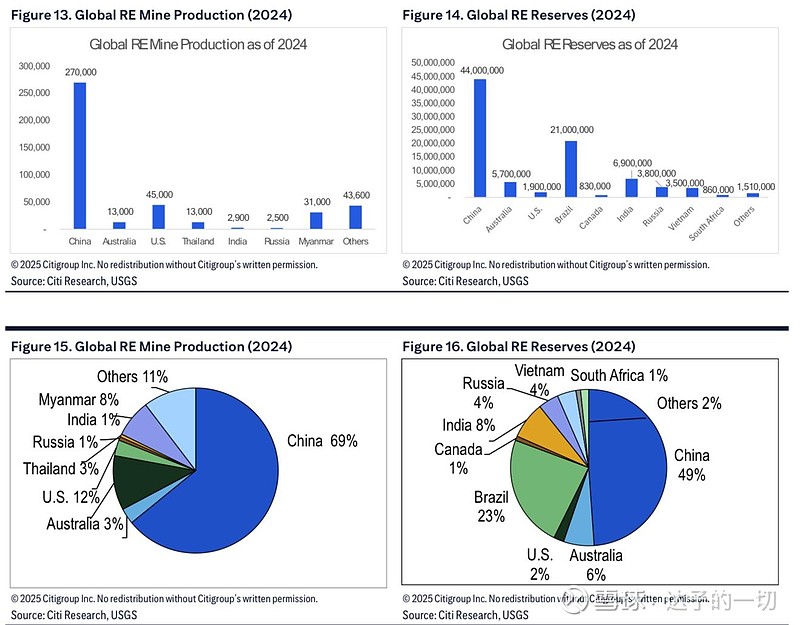

• 全球资源分布:中国稀土储量占全球49%(2024年数据),产量占69%,冶炼分离产能占比超85%,尤其重稀土冶炼分离产能占比超95%,处于绝对主导地位。

• 海外进展:美国MP材料(Mountain Pass矿)、澳大利亚 Lynas(芒特威尔德矿)等逐步扩产,但海外冶炼分离能力仍滞后,短期内难以撼动中国地位。

• 关键变量:缅甸是中国中重稀土原料主要进口来源(占中国进口量50%-80%),但其政局波动(如2024年克钦邦冲突)常导致供给中断,推升重稀土价格。

2. 需求端:磁体需求成核心引擎,2027年全球钕铁硼需求将突破18万吨

稀土需求中,钕铁硼永磁体是核心增长极(占全球稀土氧化物消费45%),主要驱动领域包括:

• 新能源汽车:每辆新能源汽车驱动电机需3-5kg钕铁硼,预计2027年全球新能源汽车销量达3190万辆,带动钕铁硼需求9.6万吨(2024-2027年CAGR 37%)。

• 风电:海上风电整机磁体用量更高(每兆瓦约750kg),预计2027年全球风电新增装机157.6GW,带动钕铁硼需求3.8万吨(2024-2027年CAGR 30%)。

• 工业机器人与节能设备:工业机器人、节能电梯、变频空调等领域需求稳步增长,2027年全球工业机器人钕铁硼需求预计达5.5万吨(2024-2027年CAGR 48%)。

3. 政策端:中国强化全链条管控,海外加速供应链多元化

• 中国政策:从“出口配额”转向“全链条监管”,2024年《稀土管理条例》落地,建立从采矿到进出口的追溯体系;2025年收紧出口许可,部分稀土及磁体产品需端用户证明。

• 海外政策:美国通过《国防生产法》提供补贴,设定钕镨价格下限(110美元/公斤);欧盟《关键原材料法案》要求2030年稀土本土开采占10%、回收占25%,单一第三国进口占比不超65%。

四、风险提示

1. 需求风险:新能源汽车、风电等下游领域渗透率不及预期,影响磁体需求。

2. 供给风险:海外稀土 mining 或冶炼分离产能扩张超预期,侵蚀中国市场份额。

3. 政策风险:中国配额、出口管制调整,或美国、欧盟加征关税等贸易壁垒。

4. 替代风险:无稀土永磁材料、氢燃料电池等替代技术突破。

#MP# #中国稀土# #北方稀土#