高盛:2025年三季度美国数字广告行业前瞻——AI驱动增长分化,重点标的评级与目标价调整

高盛:2025年三季度美国数字广告行业前瞻——AI驱动增长分化,重点标的评级与目标价调整

2025年10月14日,高盛发布《美国数字广告行业2025年三季度前瞻:解析行业争议与盈利预测》报告,对美国数字广告板块三季度业绩进行预判,同时调整多只标的评级与目标价(如将MediaAlpha(MAX)从“买入”下调至“中性”,Ibotta(IBTA)从“中性”下调至“卖出”)。报告核心围绕AI对广告行业的重塑、不同赛道增长分化及头部公司基本面展开,以下为符合国内财经术语规范的翻译整理,供投资者参考。

一、行业核心趋势:AI驱动结构分化,Q3-Q4增长逻辑清晰

1. 广告预算流向:效果广告强势,品牌广告边际改善

• 效果广告(直接响应类):三季度持续高景气,7-8月增速进一步提升,零售、电商等与终端需求强绑定的行业是核心驱动力——全球电商广告主重返美国效果广告渠道,海外市场营销投入强度也保持高位(逆转二季度行业拖累)。

• 品牌广告:仍受大型广告主预算收缩拖累,但9月压力已边际缓解,预计将为四季度增长提供“低基数红利”(至少降低同比对比难度)。

• 实验性预算:波动较大,中小平台9月预算仍存下行压力,头部平台凭借AI工具优势抢占更多份额。

2. AI成行业关键变量,三大方向影响深远

• 程序化广告工具普及:Meta的Advantage+、谷歌的Performance Max、AppLovin的Axon 2.0等AI驱动的程序化平台,凭借自动化与量化优势持续抢占预算,高盛认为当前市场对其增长潜力仍低估。

• 搜索领域AI冲击:ChatGPT、谷歌Gemini等AI产品用户渗透率提升,但尚未对谷歌搜索的商业化查询及变现造成实质冲击;未来需重点关注“智能代理购物(agentic commerce)”是否改变用户从品牌认知到转化的传统路径。

• 新兴渠道崛起:零售媒体网络、联网电视(CTV)、广告支持型视频点播(AVOD)及达人营销成为增长新引擎,分流传统广告平台预算。

3. 细分行业表现:高收入群体与非必需消费分化

二、Q3业绩预判:头部平台增速大概率超指引,Q4延续景气

高盛预计,三季度多数数字广告公司营收增速将接近或小幅超过上季度给出的指引区间,核心支撑为:

1. 7-8月效果广告的高增长;

2. 9月品牌广告压力缓解。

同时,四季度( holiday旺季)将延续这一逻辑——效果广告仍是增长主力,品牌广告增速依赖宏观经济与同比基数,整体增长确定性较强,但2026年广告预算周期的能见度仍低(多数广告主11-12月才启动明年预算分配讨论)。

三、重点标的评级与目标价调整:分化加剧,头部强者恒强

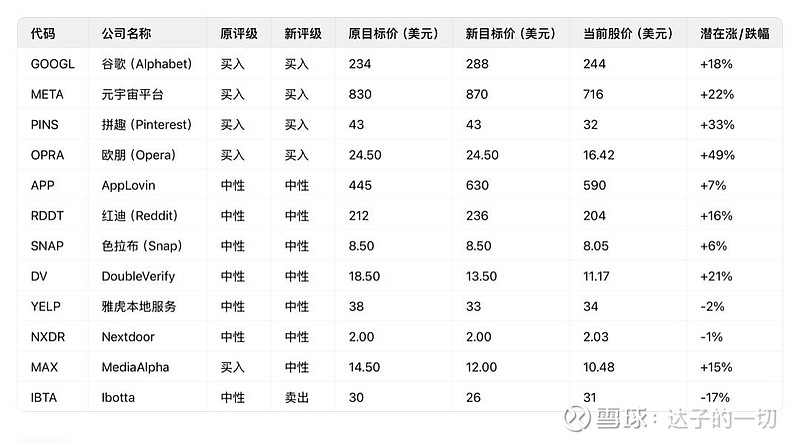

高盛对13只核心标的进行评级或目标价调整,核心逻辑围绕“AI工具渗透率”“预算抢占能力”“边际改善空间”展开,关键调整如下表:

表1:核心标的评级与目标价调整(截至2025年10月13日收盘价)

四、头部公司深度解析:增长逻辑与风险提示

1. 谷歌(GOOGL,买入,目标价288美元):AI与搜索双轮驱动

• 核心支撑:三季度搜索业务增速环比回升,Gemini应用用户增长,云业务(Google Cloud)订单与转化率双升,YouTube广告与订阅收入同步增长;

• 财务调整:上调2025-2027年营收预测,预计2025年资本开支维持850亿美元,2026年增至1020亿美元,非折旧类费用增速将放缓至“高个位数”;

• 估值逻辑:基于2027年预期市盈率30倍(与2015-2024年历史均值29倍持平),2024-2027年每股收益年复合增长率20%。

2. Meta(META,买入,目标价870美元):用户与变现双升,AI视频无实质威胁

• 基本面亮点:三季度用户活跃度与变现效率持续改善,Advantage+工具推动广告收入超预期;新推出的AI生成视频(Sora 2、Veo 3)短期内不会冲击Instagram竞争地位(用户需求、IP保护等问题尚未解决);

• 财务调整:小幅下调2026年资本开支预期,但未来两年资本密集度仍维持35%-40%高位;2025年GAAP费用预计1155.6亿美元,接近管理层指引(1140-1180亿美元)中点;

• 风险提示:AI投资周期是否超预期、大型科技平台反垄断监管加剧。

3. AppLovin(APP,中性,目标价630美元):手游与电商广告双增长

• 增长逻辑:AI驱动的Axon 2.0工具帮助抢占手游广告预算(预计2024-2028年手游广告收入年复合增长率25%),同时电商广告业务加速——2025年二季度推出自助投放平台,预计2028年电商广告收入达31亿美元(2025-2028年复合增速29%);

• 盈利优势:剥离自有游戏业务后成本结构优化,预计未来5年非GAAP息税前利润率维持85%-90%高位,数据中心成本占营收比重稳定在10%-11%。

4. Ibotta(IBTA,卖出,目标价26美元):基本面承压,风险收益失衡

• 核心问题:自有APP用户活跃度持续下滑(下载量、月活、使用时长均低于2023年初水平),拖累直接变现(D2C)收入;第三方(3P) redemption收入虽增长,但受快消广告主预算收缩限制,2024-2026年总营收复合增速预计-4%;

• 估值压力:当前股价对应未来24个月市销率1.8倍,仅较同行折价14%,但增速(0%)远低于同行均值(12%),风险收益性价比低。

五、行业风险提示

1. AI替代风险:若AI生成内容(AIGC)或智能代理工具改变用户广告点击习惯,可能冲击传统广告变现模式;

2. 宏观经济波动:消费需求疲软可能进一步压制品牌广告预算,尤其可选消费行业;

3. 竞争加剧:CTV、零售媒体等新兴渠道分流预算,头部平台需持续投入AI以维持份额;

4. 监管政策:数据隐私法规(如GDPR升级)可能增加广告定向难度,降低投放效率。

注:本文数据与观点均来自高盛集团(Goldman Sachs & Co. LLC)2025年10月14日发布的《US Digital Ad Q3'25 Preview: Analyzing the Industry Debates & Estimates》,翻译整理过程中已统一国内财经术语(如“programmatic advertising”译为“程序化广告”、“direct response”译为“直接响应广告”、“AVOD”译为“广告支持型视频点播”等),公司名称采用国内通用译法。

#META# #谷歌# #APP#