摩根士丹利亚太行纪要:中国工业领域AI正处黄金发展期

摩根士丹利亚太行纪要:中国工业领域AI正处黄金发展期

摩根士丹利研究报告 | 更新日期:2025年11月16日 格林威治时间23:37

行业领域:中国工业 | 亚太地区

核心结论:AI正处黄金发展期

我们在近期的考察中与自动化、IDC(互联网数据中心)设备及印制电路板(PCB)企业进行了交流。投资者重点关注订单整体增长势头、结构性增长驱动力、海外扩张进程,以及人工智能(AI)带来的新兴商业机遇。

核心要点

1. 自动化企业普遍对2026-2027年3C行业需求持乐观态度,主要聚焦苹果供应链。

2. IDC仍是核心增长引擎,投资者高度关注液冷、PCB、电源、储能系统(ESS)等领域,相关企业业绩指引同样积极向好。

3. 在此主题下,我们推荐汇川技术(300124.SZ)、大族激光(002008.SZ)、宏发股份(600885.SS)及英维克(002837.SZ)。

4. 上周考察期间,我们会见了深圳英维克科技股份有限公司、广东鼎泰高科股份有限公司、奥普特智能科技股份有限公司、东莞怡合达自动化股份有限公司及深圳盛弘电气股份有限公司。

自动化企业对2026年增长持积极态度

奥普特与怡合达均对2026年增长表示信心,与国内其他自动化设备企业观点一致,核心源于下游多个客户需求强劲,尤其是3C领域,包括苹果新款手机及可穿戴设备。市场份额提升是中国自动化企业前景乐观的另一关键因素。奥普特与怡合达还提及产品标准化、持续拓展产品品类(SKU)及客户群体的战略,这些举措将进一步助力其提升市场份额。AI将成为重要工具,在一定程度上帮助自动化企业实现产品标准化并加速客户拓展。

IDC需求韧性强劲,惠及全产业链参与者

液冷、PCB钻头及储能变流器(PCS)行业企业均确认,全球AI领域带来的需求稳健。我们认为,考虑到产品平均售价(ASP)提升、海外客户持续突破等因素,参与这场AI革命是国内企业的核心利润增长点。例如,鼎泰高科AI相关PCB钻头毛利率(GPM)可超过50%;英维克则计划中期实现国内外业务收入占比50:50的理想格局。得益于技术快速迭代,我们对国内企业在技术、创新、产能等方面的竞争力持乐观态度。

企业考察纪要详情

英维克(002837.SZ,增持评级)

管理层预计海外客户量产阶段即将到来:总体而言,管理层对目前海外业务进展充满信心,并明确了两大领域的需求:1)英伟达相关的UQD/MQD产品;2)谷歌相关的CDU产品。在冷板业务方面,英维克已为海外ASIC客户供货;虽尚未正式进入英伟达供应商名单,但管理层认为存在合作机遇。公司预计2025年底将明确2026年整体订单规模。中期来看,管理层目标实现国内外业务收入占比50:50。

管理层认为,英维克的核心竞争力在于技术与应用的整合能力,这体现为强大的系统专业知识、定制化能力、高可靠性及快速的产品迭代速度。此外,英维克还为服务器厂商提供测试设备,为IDC提供运维工具,全周期助力客户提升运营稳定性。

鼎泰高科(301377.SZ,未覆盖)

受益于下游AI需求强劲,持续激进扩产:鼎泰高科目前全球市场份额约30%,月产能达1.1亿支PCB钻头。其扩产速度在同行中领先,计划2025年底将月产能提升至1.2亿支,2026年年中进一步增至1.5亿支。越南工厂当前月产能1500万支,远无法满足客户需求。由于公司可自主供应磨削设备(多数同行需从Rollomatic采购,交货期约10个月),磨削设备不会成为产能瓶颈。

2026年前景乐观,量价齐升驱动增长:今年AI相关业务收入约占总营收的20%,2026年占比将进一步提升,且毛利率超过50%。胜利精密为公司今年第一大客户,贡献约10%营收,鼎泰高科在该客户的采购份额中占比约70%。随着PCB板厚度增加及孔密度提升,PCB钻头消耗量将加速增长。例如,加工英伟达M8级材料时,1支钻头仅能钻孔200个,且1个孔需使用4支不同长径比的钻头,因此单支钻头平均售价可提升至6元以上。

(鉴于鼎泰高科从事PCB钻头业务,其对行业需求前景的判断,对我们覆盖的大族激光(002008.SZ,增持评级)具有参考价值,大族激光拥有PCB钻孔设备业务。)

奥普特(688686.SS,未覆盖)

管理层对2026-2027年3C业务前景持乐观态度:2025年前三季度,3C业务收入同比增长28%,其中约70%来自苹果相关业务;非苹果客户同样实现稳健增长,包括Meta(2025年为奥普特贡献数千万美元营收)。管理层看好2026年折叠屏手机及2027年潜在全玻璃手机的需求,且表示在苹果组装供应链中的市场份额相对稳定。

电池客户市场份额提升:2025年前三季度,电池业务收入同比增长51%。比亚迪与宁德时代的直接采购额合计占公司总营收的30%以上,奥普特正努力提升在核心设备供应商中的份额,以服务更多全球电池厂商(包括韩、日及欧洲品牌)。

聚焦AI+解决方案标准化:管理层表示,奥普特将借助AI提升产品标准化能力,进而拓展更多中小客户,这与公司此前以大客户定制化为主的业务模式形成转变。

员工持股计划(ESOP)目标2025-2027年实现稳健增长:以2024年营收为基数,管理层预计2025-2027年营收分别增长20%、40%及60%。此外,通过并购整合可额外为总增长率贡献10个百分点。销售及管理费用(SG&A)增速将控制在营收增速以下,研发投入占比将稳定维持在20%左右。2025年前三季度,海外业务收入突破1亿元人民币,占总营收的10%左右,增长势头强劲。

(鉴于奥普特从事机器视觉等自动化产品业务,其对行业需求的判断,对我们覆盖的汇川技术(300124.SZ,增持评级)具有参考价值。)

怡合达(301029.SZ,未覆盖)

管理层预计2026年3C业务增长将超过2024年的约20%同比增速:9-10月3C新订单加速增长,主要因立讯精密受iPhone 17热销影响增加设备资本开支,且折叠屏手机进入产品打样阶段。基于低基数及iPhone新品设计升级,管理层对2026年增长持乐观态度。

管理层预计2026年电池业务收入至少实现同比持平:三季度电池订单同样加速增长,比亚迪已启动新一轮资本开支扩张,这一势头有望持续至2026年上半年。光伏设备业务下滑幅度进一步收窄。

持续拓展产品品类与客户数量:怡合达与米思米合计占据国内约30%的市场份额。管理层表示,2025年前三季度毛利率提升部分源于客户结构优化——中小客户贡献占比增加。目前线上客户数量占总客户数的70%,营收占比达30%。

(鉴于怡合达从事自动化产品业务,其对行业需求的判断,对中国制造业资本开支势头及我们覆盖的汇川技术(300124.SZ,增持评级)具有参考价值。)

盛弘股份(300693.SZ,未覆盖)

管理层对2026年储能系统(ESS)需求持乐观态度:管理层预计,2026年海外储能业务(盛弘股份提供储能变流器PCS)收入将占储能总营收的50%左右(2024年占比为1/3);国内市场方面,大部分需求来自工商业储能领域。公司认为储能变流器(PCS)业务无产能瓶颈。同时,管理层看好2026年充电桩需求,核心驱动力来自重卡电动化。

高压直流(HVDC)产品进展:2026年初将推出演示产品,并向核心客户寄送样品测试(一级客户包括施耐德、伊顿、ABB)。行业内不间断电源(UPS)订单已排至2026年,因此管理层预计大规模HVDC替代有望于2027年启动。盛弘股份于2025年下半年成立IDC部门,在HVDC、固态变压器(SST)领域拥有技术储备。

海外收入占总营收的15-20%:分业务来看,储能业务海外收入占比约50%,电能质量治理业务占30-40%,充电桩业务占15%左右。海外业务毛利率平均比国内高10个百分点。

(鉴于盛弘股份从事充电桩及PCS业务,其对行业需求的判断,对我们覆盖的汇川技术(300124.SZ,增持评级)及先导智能(300450.SZ,增持评级)具有参考价值。)

本报告涉及美国第14105号行政命令及/或可能受该命令管辖的实体。美国人士可能被禁止参与某些交易,或需将特定交易通知美国财政部。读者应自行确保其投资或交易活动符合适用法律。

估值方法与风险提示

大族激光(002008.SZ)

估值方法:采用分部估值法(SOTP)——PCB业务(贡献超过一半净利润)采用2026年预期市盈率(P/E)50倍(对应约70%的净利润增长);非PCB业务采用2026年预期市盈率22倍(与公司过去8年历史平均两年期市盈率20倍基本持平)。

上行风险:

1. 中国制造业盈利能力改善,带动企业资本开支意愿提升;

2. PCB市场核心客户新订单表现强劲。

下行风险:

1. 新能源业务出现更多减值;

2. 3C设备需求低于预期。

深圳英维克科技股份有限公司(002837.SZ)

估值方法:对2026年每股收益(EPS)采用83倍市盈率估值,我们预测2026年每股收益同比增长39%,对应市盈率相对盈利增长比率(PEG)为2.1倍。该估值高于公司过去8年历史平均两年期市盈率35倍及制冷同行平均53倍。我们认为,高估值具有合理性,主要基于公司与国内超大型科技企业的深度合作关系、全面的产品布局,以及在美国云服务提供商(CSPs)领域的突破将在中期拓宽其可触及市场,并推动估值重估。

上行风险:

1. AI投资及AI服务器出货量增长超预期;

2. 原材料价格下跌;

3. 利润率提升。

下行风险:

1. 全球经济放缓;

2. 原材料价格上涨;

3. 运营费用增加或平均售价快速下滑导致利润率收缩。

深圳汇川技术股份有限公司(300124.SZ)

目标价推导:1)核心业务采用2026年预期市盈率35倍,参考2016-2019年期间的平均估值水平(该阶段为供给侧改革后需求温和复苏、新冠疫情爆发前的繁荣周期之前);2)人形机器人业务采用2030年预期市销率(P/S)5倍,与其他覆盖的人形机器人业务相关股票平均市销率持平。综合两项,目标价(PT)为95元人民币。

上行风险:

1. 宏观经济增长超预期,带动自动化产品需求提升;

2. 搭载汇川技术电控系统的电动乘用车(ePVs)2025年销量超预期。

下行风险:

1. 高端自动化产品研发失败,低端产品因竞争激烈导致平均售价下滑;

2. 原材料价格上涨导致毛利率降幅超预期。

宏发股份(600885.SS)

估值方法:基准情形下采用市盈率估值,对2026年预期市盈率采用23倍(维持不变),推导目标价(TP)为34元人民币。考虑到宏发股份凭借非继电器新产品实现持续稳定增长的前景,我们认为过去10年平均一年期市盈率23倍具有合理性。

上行风险:

1. 新能源及新能源汽车(NEV)增长强劲;

2. 房地产销售及新开工面积复苏,带动家电需求增长;

3. 新型电气产品增长超预期。

下行风险:

1. 价格竞争加剧及原材料成本上涨,拖累利润率;

2. 中国房地产市场大幅下滑,导致家电消费疲软;

3. 全球新能源汽车需求下滑。

标的公司重要监管披露

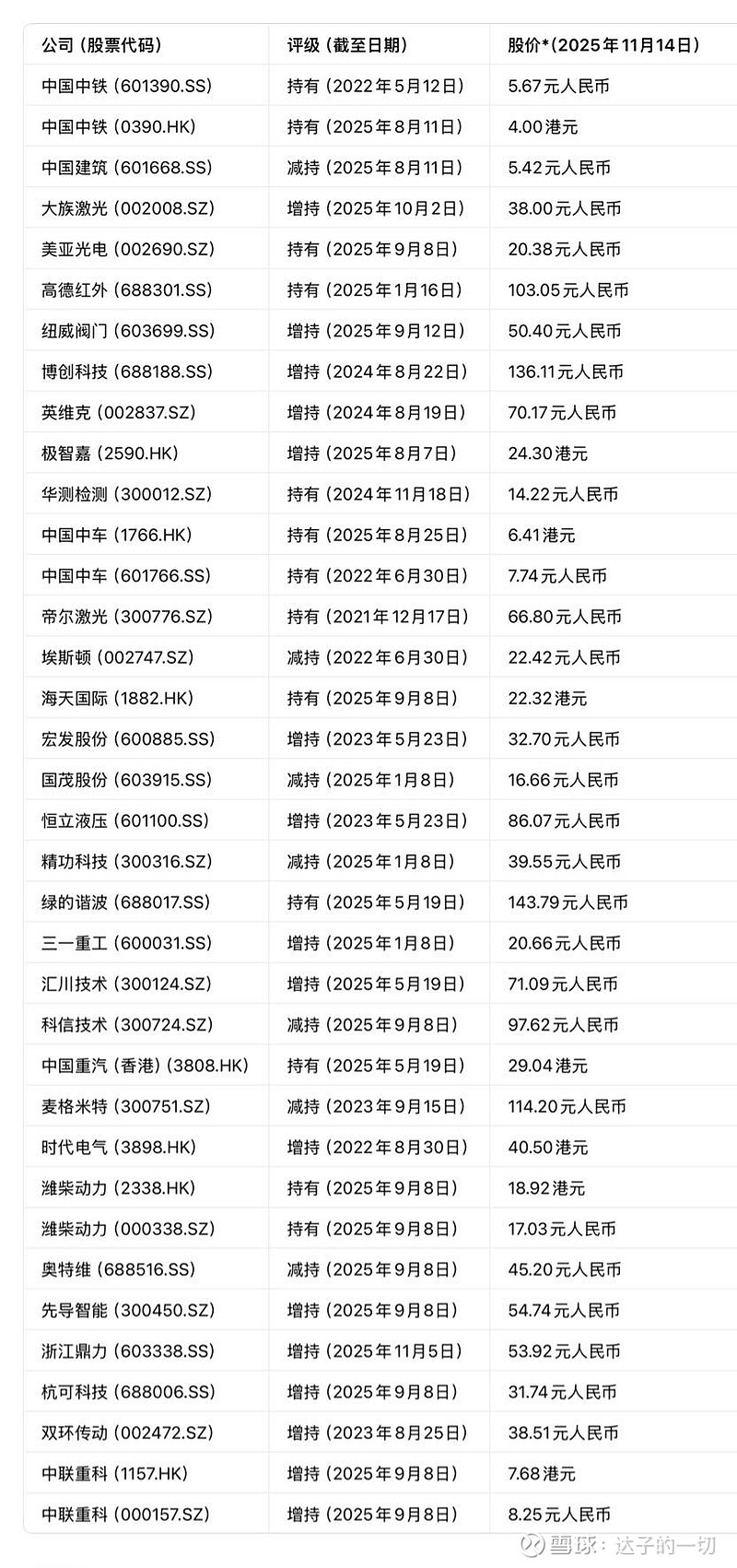

截至2025年10月31日,摩根士丹利实益持有本报告所涉以下公司一类普通股证券的1%或以上:北京极智嘉科技股份有限公司、华测检测认证集团股份有限公司、三一重工股份有限公司、潍柴动力股份有限公司。

过去12个月内,摩根士丹利担任北京极智嘉科技股份有限公司证券公开发行(或144A私募发行)的管理人或联合管理人。

过去12个月内,摩根士丹利从北京极智嘉科技股份有限公司获得投资银行服务报酬。

未来3个月内,摩根士丹利预计将从北京极智嘉科技股份有限公司、中国建筑股份有限公司、三一重工股份有限公司、深圳汇川技术股份有限公司、中联重科股份有限公司获得或拟寻求投资银行服务报酬。

过去12个月内,摩根士丹利从中国建筑股份有限公司、中国中车股份有限公司、海天国际控股有限公司、中国重汽(香港)有限公司获得非投资银行服务报酬。

过去12个月内,摩根士丹利曾为/正在为以下公司提供投资银行服务,或与以下公司存在投资银行客户关系:北京极智嘉科技股份有限公司、中国建筑股份有限公司、三一重工股份有限公司、深圳汇川技术股份有限公司、中联重科股份有限公司。

过去12个月内,摩根士丹利曾为/正在为以下公司提供非投资银行证券相关服务,及/或过去曾签订服务协议,或与以下公司存在客户关系:北京极智嘉科技股份有限公司、中国建筑股份有限公司、中国中车股份有限公司、海天国际控股有限公司、中国重汽(香港)有限公司。

股价、目标价及评级历史(详见评级定义)

大族激光(002008.SZ)-截至2025年11月15日格林威治时间(人民币)

行业:中国工业

股价历史及评级变动(图表略)

评级历史:2020年11月1日-增持/与大盘持平;2023年2月4日-增持/看好;2023年5月23日-持有/看好;2024年10月25日-持有/看好;2025年1月8日-持有/与大盘持平;2025年10月2日-增持/与大盘持平

目标价历史:2020年9月21日-42.2元;2021年1月29日-48.3元;2021年3月26日-52.9元;2022年4月20日-58元;2022年6月30日-39.8元;2022年8月22日-38.6元;2022年12月13日-35.9元;2023年5月23日-29元;2023年11月23日-21.5元;2024年1月4日-23.2元;2024年10月25日-21.2元;2025年6月24日-23.5元;2025年10月2日-48元

来源:摩根士丹利研究报告

日期格式:月/日/年

注:股价(当前分析师未覆盖)-股价(当前分析师覆盖);股票及行业评级(缩写见下文)格式为“股票评级/行业观点”;股票评级:增持(O)、持有(E)、减持(U)、未评级(NR)、无评级(NA);行业观点:看好(A)、与大盘持平(I)、谨慎(C)、无评级(NR)。

自2014年1月13日起,摩根士丹利亚太地区覆盖的股票评级将相对于分析师所覆盖行业(或行业团队覆盖范围)确定;行业观点基准为相关恒生中国企业指数(HSCI)国家指数、次区域指数或恒生亚太(不含日本)指数。

宏发股份(600885.SS)-截至2025年11月15日格林威治时间(人民币)

行业:中国工业

股价历史及评级变动(图表略)

评级历史:2020年11月1日-持有/与大盘持平;2023年2月4日-持有/看好;2023年5月23日-增持/看好;2025年1月8日-增持/与大盘持平

目标价历史:2020年7月31日-18.11元;2021年3月10日-26.68元;2021年4月30日-30元;2021年8月31日-34.18元;2022年6月30日-26.53元;2022年8月24日-27.86元;2024年1月5日-22.14元;2024年2月27日-21.43元;2024年7月17日-27.14元;2024年8月9日-26.43元;2025年4月1日-30元;2025年9月8日-34元

来源:摩根士丹利研究报告

日期格式:月/日/年

注:同上文大族激光注。

深圳英维克科技股份有限公司(002837.SZ)-截至2025年11月15日格林威治时间(人民币)

行业:中国工业

股价历史及评级变动(图表略)

评级历史:2020年11月1日-未评级/与大盘持平;2023年2月4日-未评级/看好;2024年8月19日-增持/看好;2025年1月8日-增持/与大盘持平

目标价历史:2024年8月19日-20元;2024年10月28日-25.38元;2025年5月15日-28.85元;2025年9月8日-74元

来源:摩根士丹利研究报告

日期格式:月/日/年

注:同上文大族激光注。

深圳汇川技术股份有限公司(300124.SZ)-截至2025年11月15日格林威治时间(人民币)

行业:中国工业

股价历史及评级变动(图表略)

评级历史:2020年11月1日-持有/与大盘持平;2022年1月1日-增持/与大盘持平;2023年2月4日-增持/看好;2025年1月8日-增持/与大盘持平;2025年3月12日-持有/与大盘持平;2025年5月19日-增持/与大盘持平

目标价历史:2020年8月18日-35.33元;2020年11月5日-52.67元;2021年6月24日-60元;2021年9月15日-66元;2022年1月4日-90元;2022年6月30日-80元;2022年9月23日-72元;2022年12月1日-5元;2023年5月23日-75元;2024年1月5日-69元;2024年8月28日-54元;2024年10月1日-64元;2025年1月8日-65元;2025年3月12日-75元;2025年5月19日-77元;2025年8月27日-81元;2025年9月8日-95元

来源:摩根士丹利研究报告

日期格式:月/日/年

注:同上文大族激光注。

行业覆盖:中国工业