英伟达(NVDA)深度研报:AI并非泡沫而是被低估,目标价300美元重申“首选股”地位

英伟达(NVDA)深度研报:AI并非泡沫而是被低估,目标价300美元重申“首选股”地位

2025年11月19日,Cantor Fitzgerald发布英伟达(NVIDIA Corporation,股票代码:NSQ: NVDA) equity研究报告,维持“增持”评级,目标价300美元。报告指出,尽管市场担忧AI泡沫,但英伟达凭借数据中心业务的强劲增长、新一代芯片顺利迭代及三大核心平台转型机遇,当前实际处于被低估状态,且将持续引领AI基础设施领域发展。

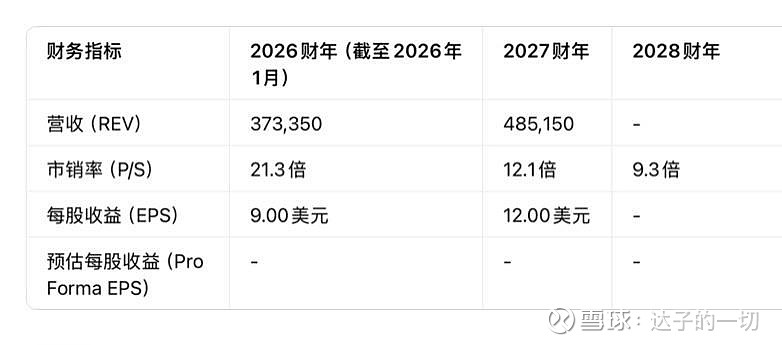

一、核心指标概览

核心财务预测(单位:百万美元)

注:本文中“财年(FY)”均指截至次年1月的自然年度,如2026财年即2025年2月-2026年1月。

二、核心观点:AI并非泡沫,英伟达被严重低估

11月初以来,英伟达股价下跌约10%,但公司对2026年1月季度(下称“1月季度”)的业绩指引(650亿美元)略高于买方预期(Cantor原预估640亿美元),推动股价回升。报告核心结论如下:

1. 数据中心业务成增长引擎,芯片迭代顺利

新一代GB300芯片收入已超越GB200,推动数据中心营收增速持续提升:7月季度增速56%→10月季度64%→1月季度预估67%,成为关键增长拐点。这一迭代体现了英伟达在供应链端的能力,可充分支撑其机架级解决方案(rack-scale solutions)。

2. 订单饱满,2026年产能完全售罄

英伟达Blackwell系列产品销量“爆表”,GPU基础设施当前已完全售罄,且2026全年产能基本售罄,2027年订单储备持续增加。公司此前指引2026年底前Blackwell/Rubin数据中心订单超5000亿美元,而Anthropic、HUMAIN等客户的新增合作(如Anthropic计划部署1GW计算容量、HUMAIN未来3年采购60万块GPU)将进一步提升这一目标。

3. 估值极具吸引力,盈利预期上调

Cantor将英伟达2026年每股收益(EPS)预估上调至9.00美元(市场共识6.63美元),对应前瞻市盈率仅21倍,估值处于低位。长期来看,AI基础设施支出预计到本十年末将达3-4万亿美元,英伟达作为核心参与者,盈利增长空间巨大。

4. 三大平台转型支撑长期增长

英伟达的长期增长将依托三大核心平台转型,巩固行业龙头地位:

1. 从通用CPU向加速GPU计算转型;

2. 从传统机器学习(ML)向生成式AI转型,提升超大规模云计算平台的变现能力;

3. 向AI智能体(AI agents)转型,将AI作为增长倍增器,开拓新市场与应用场景。

三、业绩解读:10月季度超预期,1月季度指引强劲

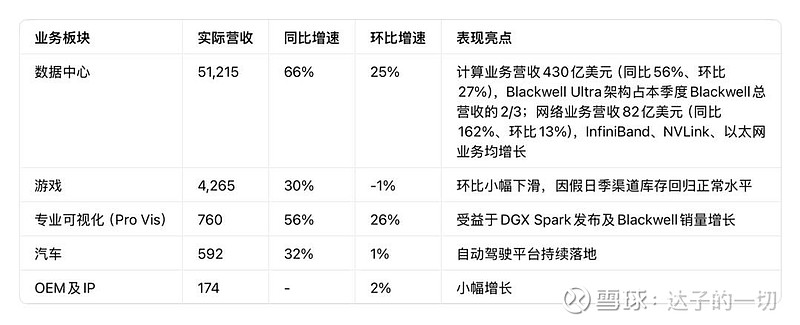

(一)2025年10月季度(下称“10月季度”)业绩:全面超越预期

10月季度营收达570.06亿美元,同比增长63%、环比增长22%,超越公司指引(540亿美元±2%)、市场共识(546.16亿美元)及Cantor预估(565亿美元),创下公司史上最大业绩超预期幅度(超指引30亿美元,过去2年平均超预期19亿美元)。

1. 各业务板块营收(单位:百万美元)

2. 盈利能力与其他指标

• 毛利率:73.6%,略低于Cantor预估(74.0%)及市场共识(73.9%),但环比提升,主要得益于Blackwell产品占比提升及成本结构优化;

• 运营费用(Opex):42.15亿美元,与预估一致,增长源于计算/基础设施成本、员工薪酬及新产品研发投入;

• 非GAAP每股收益:1.30美元,超越市场共识(1.24美元)及指引中值(1.23美元);

• 税率:17.1%(指引16.5%),流通股数量:244.83亿股。

(二)1月季度业绩指引:延续高增长态势

1月季度营收指引为650亿美元±2%,同比增长65%、环比增长14%,超越Cantor预估(635亿美元)及市场共识(614.61亿美元),环比增长80亿美元,创下季度环比增长新纪录。

1. 各业务板块营收预估(单位:百万美元)

2. 盈利能力预估

• 毛利率:75.0%±50个基点,符合公司此前“2026财年末毛利率达75%左右”的指引;

• 运营费用:50亿美元,高于预估(46亿美元),因持续加大创新投入;

• 非GAAP每股收益:预估1.51美元,超越市场共识(1.42美元);

• 税率:17.0%±1%,其他收入:5亿美元。

四、关键要点补充

1. 竞争优势:五大维度巩固龙头地位

英伟达在AI加速计算领域的优势独一无二,主要体现在:

1. 全面支撑三大平台转型;

2. 覆盖AI全流程(预训练、后训练、推理),且采用统一架构;

3. 唯一可运行所有前沿AI模型的架构;

4. 入驻所有云平台,便于开发者使用;

5. 架构通用性强、生态系统完善,客户群体多元化。

此外,行业已从安培(Ampere)/霍珀(Hopper)时代的单芯片解决方案,转向需多芯片协同的机架级解决方案,英伟达在应对计算复杂度提升及模型多样化方面具备独特优势,相比ASIC竞品更具竞争力。

2. 订单与产能:2026年数据中心营收有望达3500-4000亿美元

公司重申2025-2026年Blackwell/Rubin营收超5000亿美元,Cantor预估2026年数据中心营收有望达3500-4000亿美元(取决于数据中心新产能落地速度)。同时,Blackwell迭代顺利,GB300已占本季度Blackwell总营收的2/3,2026年下一代Rubin芯片将按计划迭代。

3. 中国市场:暂不纳入业绩预估

公司指引中未计入中国数据中心业务收入,Cantor模型也暂不考虑该部分贡献。管理层表示仍在与中美政府沟通,推动“美国企业全球竞争力”,但目前尚未有突破(中国市场潜在规模约500亿美元,年复合增长率约50%)。

4. 地域与客户结构

• 地域分布(按客户总部所在地):10月季度美国市场占比69%,中国台湾地区24%,中国大陆5%,其他地区2%;

• 客户结构:四大客户占本季度营收61%(分别为22%、15%、13%、11%),较上季度(64%)略有分散。

5. 财务与资本运作

• 毛利率:公司目标2026财年末维持在75%左右,虽面临内存等输入成本上涨压力,但将通过成本优化、产品结构调整及供应链提前锁价应对;

• 库存与供应链:库存环比增长32%至198亿美元,供应链承诺金额环比增长63%至503亿美元,为后续增长储备产能;

• 股票回购:2025年2季度回购125亿美元(1季度回购97亿美元),未来现金将重点用于创新投入、维持资产负债表、股票回购及生态扩张相关战略投资;

• 盈利预测:Cantor上调2026/2027财年EPS至9.00/12.00美元(市场共识6.77/8.29美元),长期看2026财年EPS有望达10美元、2027财年达13美元。

五、风险提示

1. 数据中心GPU需求出现阶段性调整,导致业绩不及预期;

2. 中国市场禁运政策进一步升级,影响潜在增长空间;

3. 加速计算领域竞争加剧,面临ASIC等竞品的更大压力。

六、估值与评级逻辑

Cantor维持英伟达“增持”评级及300美元目标价,估值逻辑基于:

• 目标价对应2026财年EPS的33倍、2027财年EPS的25倍;

• 公司作为AI基础设施核心龙头,受益于三大平台转型及3-4万亿美元AI基础设施长期市场,盈利增长确定性强;

• 当前21倍前瞻市盈率处于低位,估值与增长潜力不匹配,存在较大上行空间。

七、附录:法律披露与评级体系

1. 分析师声明

负责本报告的分析师保证:(1)报告中所有观点均准确反映其个人对标的证券及发行人的看法;(2)分析师薪酬与报告中具体建议或观点无直接或间接关联。

2. 评级体系定义

• 增持(Overweight/OW):未来12个月总回报预计超过15%(等同于“买入”评级);

• 中性(Neutral/N):未来12个月总回报预计在-10%至15%之间(等同于“持有”评级);

• 减持(Underweight/UW):未来12个月总回报预计低于-10%(等同于“卖出”评级);

• 未覆盖(Not Covered/NC):不提供投资观点或研究覆盖;

• 未评级(Not Rated/NR):暂不给出评级,评级与预估正在审核中,不纳入上述三类评级统计。

3. 其他披露

• Cantor Fitzgerald及其关联方预计未来3个月将从本报告提及的公司获得或寻求投资银行服务报酬,且为英伟达做市商;

• 本报告仅面向机构投资者,不构成完整的基本面分析,过往业绩不代表未来表现;

• 美国、英国、欧盟、加拿大等地区的分销规则存在差异,具体请参考报告原文披露。

注:本报告基于2025年11月19日公开数据编制,观点与预估截至发布日,后续可能随市场变化调整。投资决策请结合自身风险承受能力及其他信息综合判断。