12.3美股科技股早盘盘前:MRVL,特斯拉等机器人概念领涨

全球TMT市场早报:财报季核心标的表现分化,AI驱动存储芯片供需紧张

一、隔夜市场核心数据

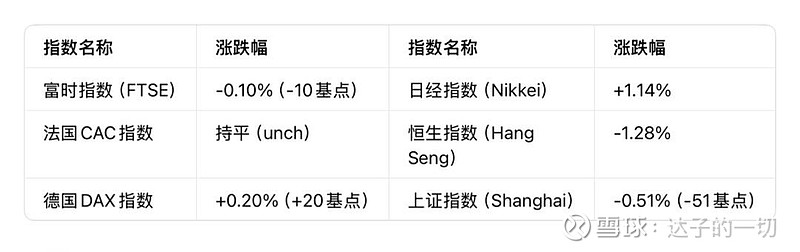

1. 全球主要指数表现

2. 期货与关键资产动态

3. TMT板块盘前涨跌榜

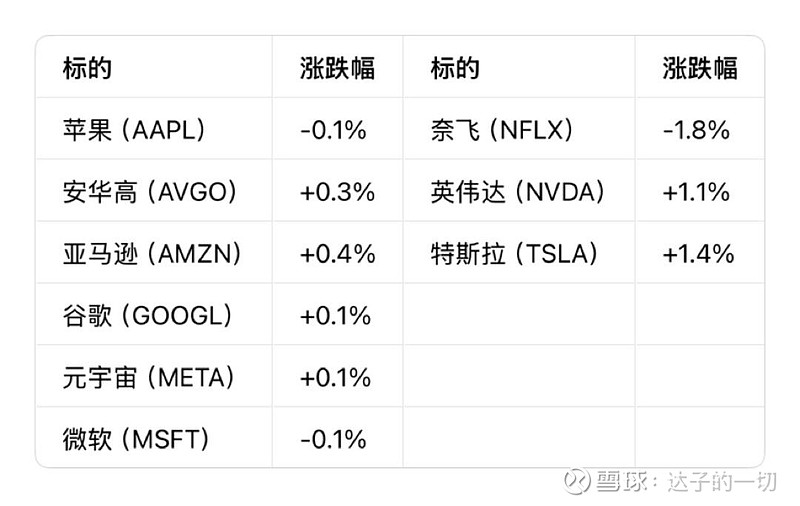

4. 科技巨头盘前表现

二、核心公司财报解读

1. 迈威尔科技(MRVL):上涨8%,AI数据中心业务成增长引擎

关键业绩(2026财年第三季度,2025年10月)

• 营收20.75亿美元,同比+37%、环比+3%,超市场预期20.69亿美元;

• 数据中心业务营收15.18亿美元,同比+38%,超市场预期14.9亿美元;

• 非GAAP每股收益0.76美元,超市场预期0.74美元;

• 非GAAP毛利率59.7%、营业利润率36.3%,基本符合预期。

第四季度指引(2026财年,1-3月)

• 营收22亿美元±5%(同比+21%、环比+6%),与市场预期21.9亿美元持平;

• 每股收益0.79美元(中值),符合市场预期;

• 毛利率指引59.0%(环比-70基点,低于市场预期约50基点);

• 运营支出5.15亿美元(高于市场预期,因加大再投资)。

长期展望(AI数据中心)

• 云资本支出预期从18%上调至“超30%”,数据中心业务细分目标:

◦ 互连技术(占比1/2):增速超云资本支出;

◦ 定制芯片(占比1/4):2027财年增长至少20%;

◦ 存储/交换机/其他(占比1/4):增长≥15%;

• 2027财年数据中心营收同比+25%以上,2028财年同比+40%左右,2023年-2028财年复合年增长率约50%;

• 收购Celestial AI新增光子扩展架构,预计2028财年Q4年化收入达5亿美元,2029财年Q4达10亿美元,2030年商用级扩展交换机+光器件市场规模超100亿美元。

看涨vs看跌之争

• 看涨逻辑:AI数据中心基础设施纯标的,PAM DSP与相干光器件市占率领先,400G/800G/1.6T技术“首发即量产”;XPU配套业务锁定超20亿美元订单,通信业务回归健康增长;2027年预期EPS 4-5美元,给予35倍以上市盈率,目标价150美元+。

• 看跌逻辑:管理层可信度存疑,AI业务集中于少数超大规模客户;本季度定制业务收入环比暴跌30-40%,业务波动性大;汽车/工业板块同比下滑58%,消费电子业务季节性波动,多元化不足;运营支出侵蚀EPS增长。

2. 吉拉蒂(GTLB):下跌10%,业绩超预期但增长动能疲软

关键业绩(2026财年第三季度)

• 营收2.444亿美元,同比+25%(上季度+29%),超市场预期2.393亿美元;

• 订阅收入同比+27%,非GAAP营业利润率17.9%,大幅超市场预期13.4%;

• 账单收入同比+17%(低于市场预期22%),当期剩余履约义务(cRPO)同比+28%(上季度31%),净留存率(NRR)降至119%(前值121%/124%)。

后续指引

• 第四季度营收2.51-2.52亿美元(同比+19%),每股收益0.22-0.23美元,基本符合预期;

• 2026财年营收上调至9.46-9.47亿美元(同比+25%),营业利润率约15.6%。

核心问题与展望

• 业务压力:中小企业(占ARR 8%)受价格与支出敏感冲击,续约审查严格;美国公共部门(占ARR 12%)受政府停摆影响,新签与续约停滞,影响将持续至Q4;

• AI悖论:SaaS平台CI流水线、部署量同比增长35%-45%,高价值客户(ARR>5000美元)人均活动量增长20%-40%,但 monetization滞后;

• 新平台进展:多智能体编排平台Duo Agent Platform将于未来几周正式发布,商业模式将从纯席位制转向“席位+用量”混合框架。

看涨vs看跌之争

• 看涨逻辑:规模化独立DevSecOps平台,89%高毛利率+运营效率提升;AI驱动平台使用率激增,Duo平台有望实现AI悖论 monetization;市销率仅5倍,下行空间有限,具备并购价值。

• 看跌逻辑:净留存率下滑,增长依赖席位扩张(占比超80%),可持续性弱;新增高价值客户增速放缓(ARR>5000美元客户同比+10%,IPO以来最差);面临微软、Github等生态竞争,2027年增长预期19%-20%,估值已充分反映优势。

3. 克劳德(CRWD):下跌1.5%,业绩超预期且上调指引

关键业绩(2026财年第三季度)

• 营收12.34亿美元,同比+22.2%(上季度+21.3%),超市场预期12.14亿美元;

• 非GAAP每股收益0.96美元,超市场预期0.94美元;

• 净新增年度经常性收入(ARR)2.65亿美元,同比+73%(超市场预期2.37亿美元),推动ARR增长率升至22.5%-23%;

• 账单收入同比+31%(超市场预期18%),自由现金流2.96亿美元(利润率24%),剩余履约义务(RPO)同比+46%。

后续指引

• 上调2026财年营收、ARR及EPS预期,下半年净新增ARR增长率从“超40%”提升至“至少50%”;

• 重申2027财年框架:净新增ARR增长20%+,非GAAP营业利润率24%+,自由现金流利润率30%+。

核心亮点

• 增长质量:免费转付费(CCP)转化贡献微乎其微,增长以原生性、全面性为主;

• AI战略:定位“智能代理时代网络安全操作系统”,AI桌面、ChatGPT等终端部署驱动需求增长;

• 订阅模式:弹性订阅(Flex)ARR超13.5亿美元(同比+200%),占总ARR 27%;升级订阅(Re-Flex)客户环比翻倍至200+,10家客户订阅规模翻倍;

• 业务扩张:新一代SIEM、云服务、Falcon Shield(SaaS安全)均创净新增ARR纪录,终端业务增速回升。

看涨vs看跌之争

• 看涨逻辑:核心业务与新兴模块双轮加速,Flex+Re-Flex形成消费飞轮;AI时代攻击面扩大,公司原生AI平台具备差异化优势;2027-28财年营收增长22-23%+,自由现金流复合增速35-40%,20倍以上EV/Sales估值合理。

• 看跌逻辑:估值溢价显著(20-22倍EV/Sales,高于同行12-13倍);Q3高增长受益于去年同期低基数(7月服务中断),常态化增长约20%;Re-Flex模式规模化证据不足,ARR向收入转化速度存疑;面临微软等巨头竞争,长期利润率扩张受限。

4. 微芯科技(MCHP):上涨3%,预披露Q3业绩向好

• 核心动态:提前发布第三季度积极更新,因订单与未交货订单表现强劲,将营收与每股收益预期收窄至先前指引高位区间(营收11.5亿美元/每股收益0.40美元)。

三、行业核心动态

1. AI领域

• Anthropic筹备IPO:聘请Wilson Sonsini律师事务所推进IPO,最快2026年完成,目标成为史上规模最大IPO之一,目前已与多家投行进行初步非正式洽谈,公司称尚未决定是否及何时上市。

• ChatGPT流量与服务波动:11月18日Gemini 3 Pro发布后,ChatGPT 7日平均访问量峰值达2.03亿次,20日后开始下滑,截至12月1日7日平均访问量1.91亿次(环比-6%);11月下旬部分用户遭遇服务宕机,OpenAI随后修复相关问题。

• 甲骨文(ORCL)获增持评级:富国银行首次覆盖给予“增持”评级,目标价280美元,认为其积累近5000亿美元AI业务规模,与OpenAI、xAl、Meta、TikTok等核心客户深度合作,有望成为AI“超级周期”核心赢家,当前股价较历史高点低42%,配置价值凸显。

2. 存储芯片行业(供需紧张成主线)

• 价格动态:隔夜DRAM现货价格小幅波动,DDR5 16G(4800/5600)均价27美元(-0.74%),DDR4 16G(3200)均价45.5美元(+2.13%);海力士、铠侠股价隔夜下跌2%。

• 供应格局:三星将为2026年英伟达第二代SOCAMM(小外型压缩附加内存模块)供应50%内存,订单量100亿千兆位(相当于8.3亿颗24Gb LPDDR内存),占三星DRAM总产能5%;SK海力士供应60-70亿千兆位,美光供应30-40亿千兆位。

• 美光(MU)目标价上调:高盛将目标价从180美元升至205美元,维持“中性”评级,关注DRAM/NAND短缺持续性、HBM份额进展及HBM4认证、毛利率演变,市场对其预期已处高位。

• 全球短缺加剧:AI与消费电子需求爆发导致存储芯片供应危机,部分品类价格自2月以来翻倍;日本电子商店限制硬盘驱动器购买,中国手机厂商预警涨价,微软、谷歌、字节跳动等争相锁定供应;闪迪、三星延迟NAND交货,创见科技成本一周暴涨50%-100%,三星对创见的DRAM供应10月暂停,11月合约价上调50%。

3. 其他重点动态

• 优步(UBER)双重利好:Arete将评级从中性上调至“买入”,目标价125美元,认为自动驾驶竞争威胁被夸大;与Avride在达拉斯推出机器人出租车服务,覆盖9平方英里区域,计划未来扩张。

• APP(Axon)四季度可期:美银称11月Axon电商商户数量环比+25%至3500+家,广告主活跃度超预期,2026年上半年将向所有商户开放,“引流广告活动”表现强劲,重申为首选标的。

• 佳明(GRMN)评级上调:龙德研究将评级升至“买入”,目标价250美元,认为25%的股价回调是对2026年汽车营收暂时性缺口的过度反应,长期增长轨迹未变。

• Roblox(RBLX)首评中性:瑞银首次覆盖给予“中性”评级,目标价103美元,认可其在社交游戏、AI内容创作领域优势,但2026年增速可能因2025年爆款红利消退而放缓。

• Equinix(EQIX)上调评级:BMO将评级升至“跑赢大盘”,目标价900美元,认为年内23%的跌幅创造吸引力风险回报比,订单强劲、利润率路径清晰支撑增长。

• Pure Storage(PSTG)下调评级:Susquehanna将评级从“积极”降至“中性”,目标价100美元,因超大规模客户收入增长不及预期,2EB存储规模扩张路径不明。

• 苹果(AAPL)维持买入:高盛维持“买入”评级,目标价320美元,警示11月App Store消费增速从9%降至6%(游戏类疲软+关键市场减速),但iCloud、Apple Music等服务业务支撑整体增长。

• 行业并购传闻:消息人士称奈飞拟收购华纳兄弟探索的制片厂与流媒体部门,计划整合Netflix与HBO Max套餐,降低用户订阅成本。

• 政策与法律动态:Instacart起诉纽约市,反对五项涉及杂货配送劳动者最低薪酬、小费披露的法规;ASML被纳入美银“欧洲顶级股票”名单,ASM与英飞凌遭剔除;Lyft获Arete评级从“卖出”升至“中性”。