2026年美股展望:轮动复苏已至,标普500剑指7800点

2026年美股展望:轮动复苏已至,标普500剑指7800点

摩根士丹利北美股票策略团队 | 2025年11月17日

核心结论:2026年美股将迎来“轮动复苏”,我们将标普500指数12个月目标价上调至7800点(对应2027年预期EPS 356美元,动态市盈率22倍)。驱动逻辑包括企业盈利强劲增长(2025年EPS增速12%、2026年17%、2027年12%)、美联储“宽松加码”货币政策、AI效率提升带来的利润率改善,以及经济从“滚动衰退”转向全面复苏后的板块轮动机会。配置上,我们上调小盘股相对大盘股评级至“增持”,行业层面将可选消费、医疗保健上调至“增持”,维持金融、工业“增持”评级,看好周期性板块与高景气细分赛道的双重机会。

一、核心逻辑:轮动复苏开启,牛市周期未改

1. 从“滚动衰退”到“滚动复苏”

2025年4月“解放日”(Liberation Day)标志着持续3年的“滚动衰退”正式终结,美股进入全新牛市周期与盈利周期。当前市场已具备典型的早期周期特征:

• 成本结构优化:企业压缩成本为正向运营杠杆奠定基础,罗素3000指数成分股中值EPS增速在2025年三季度达8%,创四年新高;

• 盈利修正回暖:标普500指数盈利修正广度(上调评级公司占比-下调占比)从2025年低点的-25%反弹至正值区间,为历史级修复;

• 需求积压释放:此前受衰退拖累的消费、工业等领域需求逐步释放,2025年三季度标普500指数营收超预期幅度达2.2%,为历史均值的2倍。

2. 货币政策:“激进宽松”可期

市场当前对美联储降息预期偏保守,但我们认为2026年6-12个月内,劳动力数据边际走弱与政府“激进刺激”(Run It Hot)政策诉求,将推动美联储出台“利率+资产负债表”双重宽松:

• 利率层面:美联储或在2026年累计降息超市场预期,且可能延长宽松周期至年末;

• 流动性层面:美联储或提前结束缩表(QT),甚至重启短端国债购买,为市场注入流动性;

• 历史规律:在盈利增速高于中位数(7%-8%)且货币政策宽松的环境中,标普500动态市盈率压缩概率仅9%,当前22倍估值仍具支撑。

二、盈利展望:增长加速+结构优化

1. 盈利增速:三年连升,超预期空间大

我们预测美股盈利将连续三年加速增长,核心驱动包括运营杠杆回升、AI效率提升、税收与监管政策支持:

2. 关键驱动因素

• AI效率提升:AI技术落地将推动企业利润率改善,预计2026年为企业净利润率贡献40个基点提升,2027年提升60个基点;

• 定价权回归:企业成本压力缓解后,工业、消费等板块产品提价能力增强,2025年三季度标普500成分股定价相关表述频次同比增30%;

• 政策红利:《大美丽法案》(One Big Beautiful Bill)下的研发费用资本化、设备投资税收优惠,将推动企业资本开支增速回升至10%以上。

三、配置策略:把握轮动机会,聚焦三大主线

1. 大小盘轮动:小盘股迎来戴维斯双击

我们上调小盘股(罗素2000指数)相对大盘股评级至“增持”,核心逻辑包括:

• 盈利弹性更高:小盘股成本结构更敏感,在需求回暖周期中运营杠杆效应更强,预计2026年罗素2000指数EPS增速将跑赢标普500指数5-8个百分点;

• 估值折价显著:当前小盘股(标普600指数)动态市盈率较大盘股(标普500指数)低7倍,处于2000年以来17%分位,估值修复空间大;

• 政策红利倾斜:美联储降息周期中小盘股相对收益显著,历史数据显示,美联储降息期间罗素2000指数平均月度回报率达1.8%,高于标普500指数的1.3%。

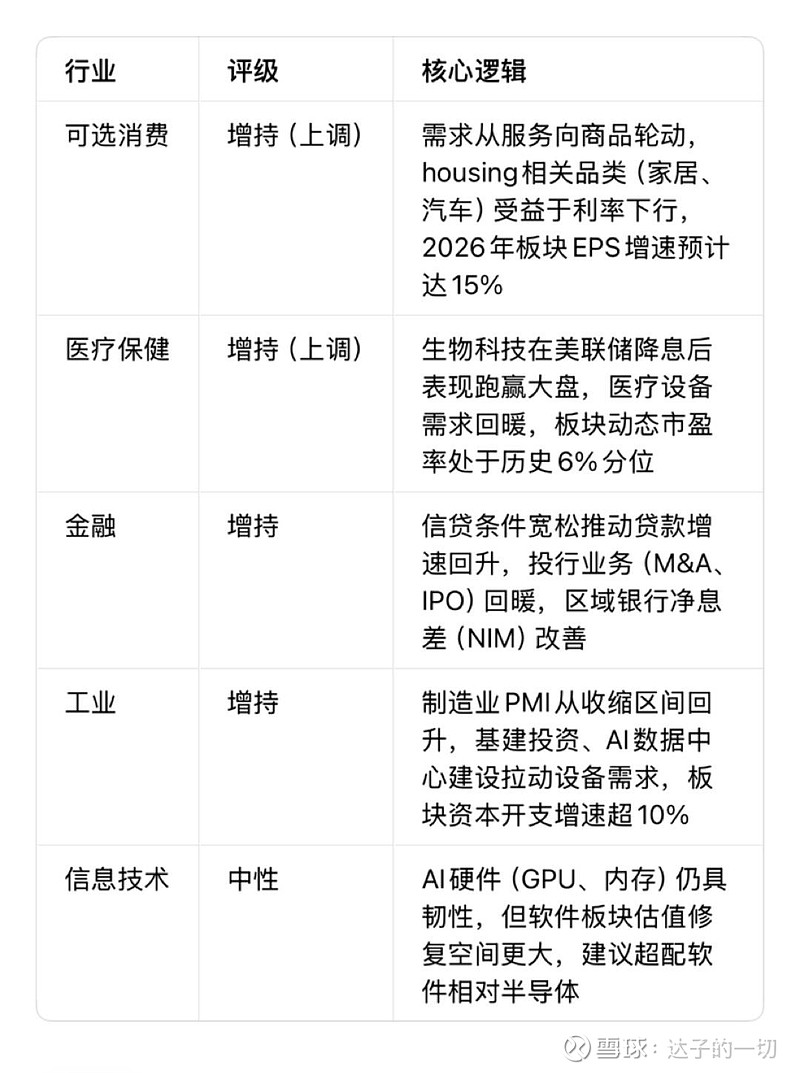

2. 行业配置:增持周期性与高景气板块

3. 核心标的筛选:聚焦高弹性与高确定性

我们通过四大维度筛选2026年核心标的,覆盖周期性龙头、AI应用、高盈利弹性等方向,关键标的包括:

• 大盘核心龙头:英伟达(NVDA.US,AI GPU绝对龙头)、微软(MSFT.US,云与AI效率提升核心受益)、摩根大通(JPM.US,信贷回暖+投行业务复苏)、家得宝(HD.US,可选消费+利率敏感标的);

• 小盘潜力标的:莱尔德(LEA.US,汽车电子)、维宁尔(VC.US,自动驾驶)、北极星(PII.US,户外休闲设备);

• AI应用标的:亚马逊(AMZN.US,AI电商推荐+云服务)、达美乐披萨(DPZ.US,AI订单优化)、直觉外科(ISRG.US,AI手术导航)。

四、风险提示

1. 货币政策不及预期:若美联储因通胀粘性推迟降息,高估值成长股可能面临回调压力,短期需关注10年期美债收益率突破4.5%的风险;

2. 盈利下修风险:若消费需求疲软超预期(如密歇根消费者信心指数跌破60),可选消费、零售板块盈利可能下修;

3. AI商业化延迟:若AI效率提升对利润率的贡献若低于预期(如企业AI投入ROI不及15%),科技、软件板块增速可能放缓;

4. 地缘政策风险:贸易摩擦升级(如对华关税超预期加征)或大选后政策转向,可能扰动工业、消费板块供应链。

五、情景分析:不同假设下的标普500走势

(注:本文基于摩根士丹利2025年11月17日北美股票策略报告翻译整理,所有数据、评级及目标价均来自原报告,不构成任何投资建议。)

#美股# #标普500# #英伟达#