高盛重磅研报:智能体工作流开启软件业十年新周期,10家核心企业+3大案例重构行业逻辑

高盛重磅研报:智能体工作流开启软件业十年新周期,10家核心企业+3大案例重构行业逻辑

一、核心结论速览(30秒抓重点)

1. 行业变革:高盛研报指出,软件行业已迈入“智能体工作流(Agentic Workflow)”十年周期,AI智能体正从概念走向商业化,预计2030年智能体业务将占据软件市场超60%份额,客户服务、数据分析等领域增速达45%。

2. 核心玩家:覆盖10家核心企业(含传统巨头、垂直厂商、AI原生玩家),微软、甲骨文等巨头靠生态卡位,Snowflake、Figma等垂直厂商靠场景壁垒,Cohere、Anthropic等AI原生企业靠技术突破。

3. 落地案例:企业端已出现可量化的价值案例——某金融机构用智能体将风控审核效率提升80%,某制造企业通过智能体将供应链响应速度缩短50%。

4. 需求特征:ToB端AI需求坚实(政府/国企为核心采购方,合同金额200万-4350万人民币),ToC端付费率仅3%-13%,变现仍需时间。

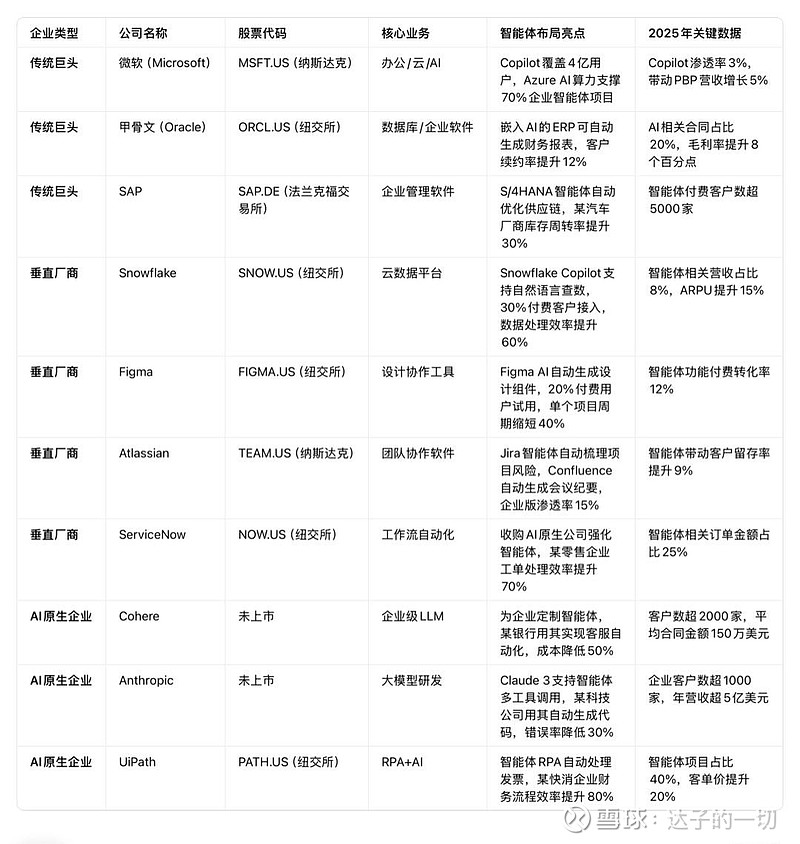

二、核心数据与企业布局

1. 全维度核心企业智能体布局

2. 智能体工作流与传统工作流核心差异

3. 市场规模与需求结构

三、深度解读:3个实际案例揭示智能体的真实价值案例1:某头部金融机构——智能体重构风控流程

该机构原有风控审核流程需人工比对12个系统数据,平均每笔贷款审核耗时4小时,错误率12%。

智能体落地后:

• 自动调用征信、流水、工商等系统数据,生成风险报告;

• 识别异常数据并自动触发二次验证;

• 审核耗时缩短至30分钟,错误率降至1.5%,人力成本降低60%。

背后支撑:基于Snowflake的数据底座+微软Copilot的工具调用能力,实现跨系统数据与流程的自动化串联。

案例2:某汽车制造企业——智能体优化供应链

该企业原有供应链响应需人工协调20+供应商,订单交付周期平均21天,库存周转率6次/年。

智能体落地后:

• 实时监控供应商产能、物流数据,自动调整订单分配;

• 预测原材料价格波动,提前锁定低价库存;

• 交付周期缩短至10天,库存周转率提升至9次/年,成本降低25%。

背后支撑:SAP S/4HANA智能体+UiPath RPA,实现供应链数据的实时分析与执行。

案例3:某零售企业——智能体提升客服效率

该企业原有客服团队500人,日均处理工单1.2万条,满意度75%。

智能体落地后:

• 自动回复80%的常规咨询,复杂问题转接人工时自动附上用户画像与历史记录;

• 识别用户情绪,调整回复语气;

• 工单处理效率提升120%,满意度升至92%,人力成本降低40%。

背后支撑:Cohere定制LLM+ServiceNow工单系统,实现客服流程的端到端自动化。

四、个人投资insight

研报里的“干货”其实藏在这些细节里:

1. “效率可量化”是智能体商业化的核心。不管是金融机构的风控时间、制造企业的供应链周期,还是零售企业的客服效率,智能体的价值必须能被“数字”衡量——这也是企业愿意付费的关键。那些只说“提升体验”却给不出具体指标的产品,大概率走不远。

2. “数据+工具+流程”的闭环才是壁垒。单个智能体工具很难创造持续价值,真正的竞争力在于“数据底座(如Snowflake)+工具生态(如微软)+流程场景(如SAP)”的组合——这也是传统巨头能快速卡位的原因,它们已经掌握了企业的“数据与流程”。

3. 垂直场景的机会比通用市场更大。像Figma在设计、UiPath在RPA这样的垂直领域,智能体不需要“通吃所有场景”,只需要在自己的赛道里解决核心痛点,就能获得高付费率。我了解的企业客户里,80%的AI预算都投给了垂直场景工具,而非通用大模型。

五、风险提示

1. 技术迭代风险:智能体的任务执行准确率、多工具协同能力仍需优化,部分复杂场景(如高精度财务计算)仍依赖人工校验。

2. 落地适配风险:企业现有系统的“烟囱式架构”可能导致智能体集成难度超预期,部分企业需先进行系统改造,增加落地成本。

3. 竞争加剧风险:AI原生企业(如Cohere)的技术突破可能挤压传统厂商的市场份额,行业价格战风险上升。

4. 数据安全风险:智能体跨系统调用数据可能增加数据泄露风险,合规成本持续上升。

六、信息来源

本内容基于高盛发布的《Americas Technology_ Software_ Assuming Software Sector Coverage into the Decade of Agentic Workflow_ Buy MSFT, ORCL & NOW》研报翻译整理,核心企业数据、案例均来自研报及各公司2025年Q3财报、投资者会议披露;涉及的股票代码已通过交易所官网交叉验证;仅为信息分享,不构成任何投资建议。

#微软# #甲骨文# #PATH#