高盛研报解读:思源电气&华明装备实地调研核心要点,电网投资+海外拓展成增长双引擎

高盛研报解读:思源电气&华明装备实地调研核心要点,电网投资+海外拓展成增长双引擎

2026年1月16日,高盛团队在上海走访了思源电气(002028.SZ)与华明装备(002270.SZ)两家电力设备企业,并与双方董事会秘书开展了投资者交流会。结合此次实地调研信息,高盛于1月19日发布专项研报,梳理了两家企业的业务现状、增长逻辑及未来展望。以下是研报核心内容的完整翻译与深度解读。

一、研报核心结论总览

本次调研聚焦国内电网投资周期、海外市场布局及成本控制三大核心议题,高盛给出的核心判断如下:

1. 国内电网需求坚实:“十五五”规划期间电网累计投资预计较“十四五”增长40%,2025-2030年复合年均增长率约6%,成为两家企业营收的稳定支柱;离网业务需求分化,工业领域需求偏弱。

2. 海外市场支撑定价:海外市场因准入壁垒高、有效供给紧张,产品均价(ASP)高于国内,优化了企业整体产品结构与盈利水平。

3. 成本压力可控:铜价上涨带来一定毛利压力(铜占分接开关成本约10%、变压器成本约30%),但企业通过设计优化、材料替代、套期保值等方式可有效对冲。

4. 投资评级:维持思源电气“买入”评级,12个月目标价195.6元;维持华明装备“中性”评级,12个月目标价24.2元。

二、关键数据与风险提示

1. 核心财务与市场数据

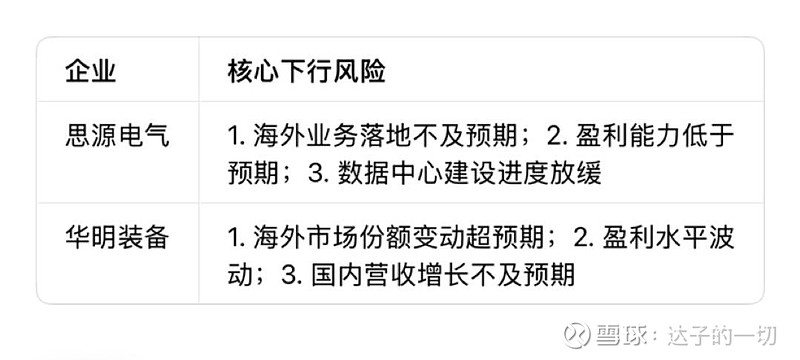

2. 主要潜在风险提示

三、两家企业详细调研要点

(一)思源电气:多产品布局+海外执行力,筑牢竞争优势

1. 国内业务:国家电网2026年营收有望稳步增长,市场份额持续巩固;离网业务呈现分化,可再生能源客户需求稳健,工业客户需求偏弱,公司将重点拓展可再生能源客户并深挖工业客户需求。

2. 海外业务:供给紧张格局持续,中长期增长受益于全球电网扩张、可再生能源并网及数据中心电力需求。公司通过搭建本地销售网络、服务团队及备件中心提升响应速度,未来计划建立本地研发与工程团队,凭借先发优势与执行能力领先后来竞争者。

3. 定价策略:国内市场受招标采购机制及竞争格局影响,提价难度较大;海外市场因供给紧张、准入壁垒高,产品均价更高,产能向高回报市场倾斜,支撑整体定价水平。

4. 成本控制:铜价上涨带来一定成本压力,但铜仅占组件成本的一部分,人工、制造费用及物流成本相对稳定;通过设计优化、材料替代、集中采购及套期保值等方式,有效控制净成本压力。

5. 产能规划:新厂房及生产线投资基本完成,重点转向产能爬坡、良率提升及利用率优化。高压GIS生产基地、如皋生产基地将于春季试运营,变压器二期产能进入试生产阶段;考虑在沙特建厂,主要响应当地电网设备本土化要求,同时把握中东可再生能源与电网投资机遇。

(二)华明装备:电网投资托底+海外稳步扩张,增长节奏稳健

1. 国内业务:电网投资持续稳步增长,“十五五”规划展望优于公司此前预期,成为政策支持下的重点基建领域;离网业务需求偏弱,工业需求持续下行,短期内暂无明确反转迹象,仍是相对拖累项。

2. 海外业务:2025年业务覆盖约130个国家,区域贡献均衡,欧洲、东南亚、中亚、中东及南美表现突出。欧洲需求受能源转型驱动(可再生能源、核电、电动汽车渗透),美国约30%新增电力需求与AI相关负载有关,东南亚基建滞后带来长周期投资机会,中东正推进经济多元化,加大工业、光伏、储能及数据中心投资,中国供应商渗透率较高。公司海外营收将稳步增长,而非爆发式增长,其中美国分接开关市场供需平衡,暂无短缺迹象。

3. 定价策略:分接开关定价以市场份额为优先考量,暂不计划提价;国内客户与间接出口/直接出口产品价格差距约30%。

4. 成本控制:铜成本占比略超10%,2026年初已锁定约一年铜供应,短期价格波动影响有限;在技术可行的情况下,变压器用铜线采用铝替代方案。

5. 产能规划:当前产能可通过延长工时实现10%-20%提升,多数生产线仍为单班制,需求快速增长时可增至三班制;订单到排产周期约2-3周(海外订单类似,技术规格对齐耗时更长);变压器生产瓶颈主要来自套管、硅钢及铜线,分接开关并非约束性组件。

四、个人洞察:电力设备行业的“确定性”与“可能性”

从此次高盛调研披露的信息来看,电力设备行业正处在“国内政策托底+海外需求升级”的双重机遇期。“十五五”电网投资的明确增长预期,为行业提供了坚实的需求底座,这一点在两家企业的表述中形成共识,也是当前行业最核心的确定性逻辑。

而海外市场的分化则值得关注:思源电气聚焦高增长赛道(数据中心、可再生能源并网),并通过本土化布局加深护城河;华明装备则凭借广泛的区域覆盖分散风险,受益于不同地区的基建周期与能源转型需求。这种差异化布局,也反映了电力设备企业“走出去”的两种典型路径——要么聚焦高价值赛道做深做透,要么通过广度覆盖捕捉全域机会。

成本端方面,铜价波动是行业共同面临的挑战,但两家企业均已形成成熟的对冲机制,从“被动承受”转向“主动管理”,这也体现了龙头企业的运营韧性。值得注意的是,材料替代(如铝代铜)、设计优化等方式,不仅是短期降本手段,更可能成为长期技术升级的方向,进一步拉开龙头与中小企业的差距。

对于投资者而言,电力设备行业的核心价值在于“稳健增长+确定性溢价”,但不同企业的增长驱动逻辑与竞争优势存在差异,需结合其业务结构、海外拓展节奏及成本控制能力综合判断,避免盲目跟风。

信息来源

本报告内容基于高盛集团2026年1月19日发布的《AI Robotics & Power Field Trip takeaways: Sieyuan/Huaming》研报,所有数据均来自原研报公开信息,公司名称及股票代码已通过交易所官网交叉验证。

风险提示

1. 行业政策变动风险:电网投资规划、海外贸易政策等可能影响企业业务开展;

2. 市场竞争加剧风险:国内及海外市场竞争可能导致产品价格承压、市场份额变动;

3. 成本波动风险:大宗商品价格(如铜)大幅波动可能影响企业盈利能力;

4. 海外业务风险:地缘政治、本土化合规等因素可能影响海外业务推进;

5. 本文章仅为研报内容翻译与解读,不构成任何投资建议,投资者据此操作需自行承担风险。