JPMorgan:半导体设备双雄财报超预期,AMAT与ANET强势领跑

JPMorgan:半导体设备双雄财报超预期,AMAT与ANET强势领跑

2026年2月12日,应用材料公司(Applied Materials, AMAT,股票代码:AMAT)与安捷伦科技(Aehr Test Systems, ANET,股票代码:AEHR)先后发布财报,双双交出亮眼成绩单,股价分别大涨13%和15.3%。摩根大通(JPMorgan)的分析师团队对这两家公司的电话会议进行了深度解读,以下是核心要点整理。

一、应用材料公司(AMAT):WFE业绩强劲,2027年增长可期

1. 核心亮点:指引超预期,增长动能强劲

• WFE(晶圆制造设备)业绩:再次表现出色,电话会议内容强劲有力,与市场预期方向一致,隐含行业增长率为15%-20%,介于拉姆研究(LRCX)的23%与科磊(KLAC)的10%-15%之间。

• 全年指引:公司对20%的年度专业服务业务(SPE)增速指引,大幅超越市场预期(市场预期为9%)。

• 产能瓶颈:无尘室成为产能瓶颈,这反而暗示实际表现可能更具上行空间。

• 营收上修:本季度实际营收较指引高出1.5亿美元,远期指引更是上调逾6亿美元,这种强势表现将延续至下半年。

2. 市场定位与前景

多头正确指出,应用材料在先进逻辑芯片、高带宽内存(HBM)DRAM及先进封装领域占据优势地位。同时,中国业务与ICAPS板块也呈现出更健康的态势。公司已暗示2027年将迎来更强劲的增长,前景相当可观。

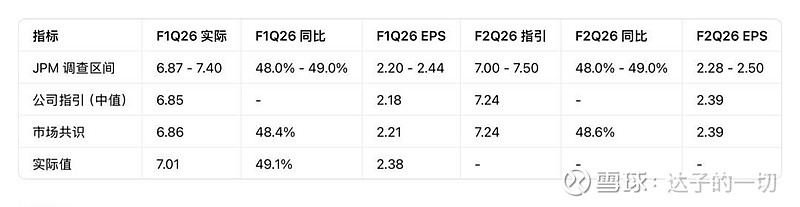

3. 关键财务数据(单位:十亿美元)

数据来源:JPM Spec Sales Survey, StreetAccount, Bloomberg

二、安捷伦科技(ANET):股价暴涨15.3%,AI驱动增长逻辑清晰

1. 核心亮点:指引上调+大客户预期,引爆市场

• 全年指引:Chantelle将全年营收指引上调至+25%,远超市场普遍预期的22%-23%,这一调整使其迈上全年增长35%-40%的轨道。

• 大客户预期:公司宣布潜在的第四大客户(继甲骨文ORCL之后,可能为Anthropic或OpenAI),该客户营收占比或将达10%,打开了新的增长空间。

• 行业评论:Jayshree关于存储芯片涨价的评论极为生动,指出“我们只能报以苦笑,几乎需要接受任何可获取的价格,而当前价格之高,骇人听闻……预计这种状况将持续‘数年之久’”。

2. 意外之喜:AMD成为优选加速器

在对AMD的部署中,公司发现约有20%(可能略高于此),在20%-25%的部署中,AMD正逐渐成为首选加速器,这为其增长注入了新的动力。

3. 关键财务数据(单位:十亿美元)

数据来源:JPM Spec Sales Survey, Factset, Bloomberg

三、个人洞察:半导体设备的“黄金时代”正在到来

作为一名普通投资者,我认为这两份财报传递了一个清晰的信号:半导体设备行业正处于新一轮增长周期的起点。

1. 需求端:AI与先进制程双轮驱动

无论是AMAT在先进逻辑、HBM和先进封装的布局,还是ANET受益于AI大客户的增长,都指向同一个核心——AI大模型和先进制程芯片的爆发式需求,正在强力拉动上游设备的采购。

2. 供给端:产能瓶颈带来的结构性机会

AMAT提到的无尘室产能瓶颈,以及ANET提到的存储芯片“价格骇人”且将持续数年,都说明当前行业并非简单的周期性复苏,而是供需错配带来的结构性机会。这种错配将在未来几年内持续支撑行业高景气。

3. 投资视角:关注“卖水人”的确定性

在半导体产业链中,设备厂商作为“卖水人”,其业绩确定性往往高于下游芯片设计和制造公司。AMAT和ANET的强势表现,再次印证了这一点。对于投资者而言,在AI算力需求持续增长的背景下,半导体设备赛道的长期价值值得重点关注。

信息来源与风险提示

信息来源:本文基于摩根大通(JPMorgan)对应用材料公司(AMAT)和安捷伦科技(ANET)的财报电话会议纪要、财务数据及市场分析整理。

风险提示:

1. 本文仅为信息解读,不构成任何投资建议。

2. 半导体行业受宏观经济、地缘政治、技术迭代等多重因素影响,波动较大。

3. 公司未来业绩可能不及预期,相关公司股价存在下跌风险。

#AMAT# #ANET# #应用材料#