花旗研报解读:美国软件板块估值承压——AI引发终端估值收缩,短期或迎喘息但分化加剧

花旗研报解读:美国软件板块估值承压——AI引发终端估值收缩,短期或迎喘息但分化加剧

2026年2月6日,花旗集团(Citi)发布题为《美国股票策略:软件板块的“终端估值”有多脆弱?》的行业研报。研报聚焦美国软件与服务板块近期的市场表现,指出板块近期下跌主要源于AI颠覆担忧引发的“终端估值收缩”——尽管短期基本面仍稳健,但市场已开始提前定价未来利润率下滑与长期估值下调风险。花旗通过测算认为,当前市场已基本消化10%的终端估值收缩,若收缩幅度扩大至20%-30%,板块可能跌破前期低点;短期或因抛售过度迎来阶段性企稳,但长期来看,AI对不同软件企业商业模式的差异化冲击,将导致板块内个股表现进一步分化。

核心要点速览

1. 板块跌幅显著,估值收缩成主因:2025年四季度至今,标普500软件与服务板块累计下跌28%(年初至今下跌20%),其中微软(MSFT)自1月28日发布财报后下跌18%,拖累板块表现。花旗认为,下跌核心并非短期基本面恶化,而是AI引发的“终端估值”(长期估值)收缩。

2. 利润率高位回落风险触发估值调整:当前软件与服务板块税前利润率达30%,处于20年历史高位,远超历史趋势区间。花旗测算,若利润率回落至趋势水平(28%),可能引发10%的终端市盈率(P/E)收缩;若回落至历史区间下限(26%),终端P/E可能收缩20%-30%。

3. 估值已部分消化风险,但仍有下行空间:当前市场已基本 priced in 10%的终端估值收缩,接近消化20%的收缩幅度;若需消化30%收缩,板块需回落至2023年中期水平。从相对估值看,板块当前EV/销售额、EV/自由现金流等指标已回落至2021-2023年水平,但需警惕“估值陷阱”。

4. 短期抛售或近尾声,长期分化成必然:软件ETF(如IGV)交易量与隐含波动率激增,显示短期抛售或接近高潮,可能触发阶段性企稳;但长期来看,AI对不同软件企业的冲击差异显著,板块将从“整体涨跌”转向“个股分化”。

一、板块表现:跌幅背后是估值收缩,而非基本面恶化

2025年四季度以来,美国软件与服务板块经历了显著调整,标普500软件与服务指数从2025年10月29日至今下跌28%,2026年初至今下跌20%,其中权重占比55%的微软(MSFT)自1月28日发布财报后下跌18%,成为板块下跌的重要拖累。

但从基本面来看,板块短期表现仍稳健:2025年四季度软件企业营收与盈利增速保持正增长,分析师对未来三年每股收益(EPS)复合增速的一致预期仍达19%,且微软等龙头企业的远期增长指标在财报后反而有所改善。花旗认为,这种“基本面稳健但股价下跌”的矛盾,核心原因是市场对“AI长期冲击”的定价——即担忧AI将颠覆传统软件商业模式,导致未来利润率下滑与长期估值(终端估值)收缩,而非短期业绩承压。

二、利润率与估值:高位利润率回落风险,触发终端估值收缩

软件与服务板块的估值调整,本质是“高位利润率回落预期”与“AI冲击”的叠加。花旗通过历史数据回溯与量化模型测算,揭示了利润率与终端估值的关联逻辑。

1. 利润率处于历史高位,回落风险显著

花旗数据显示,截至2025年四季度,标普500软件与服务板块税前利润率达30%,不仅突破20年历史趋势线(约28%),还远超“趋势±1个标准差”的合理区间(26%-30%),处于历史极值水平。这一高利润率已部分反映在当前估值中,并推动市场对长期估值(终端估值)的乐观预期。

但花旗指出,高利润率难以长期维持:一方面,AI可能加剧行业竞争(如AI工具替代传统软件功能),压缩企业定价权;另一方面,软件企业为应对AI冲击,需加大研发投入(如开发AI原生功能、适配AI生态),可能推高成本。若未来3年利润率逐步回落,将直接触发终端估值收缩。

2. 利润率回落与终端估值收缩的对应关系

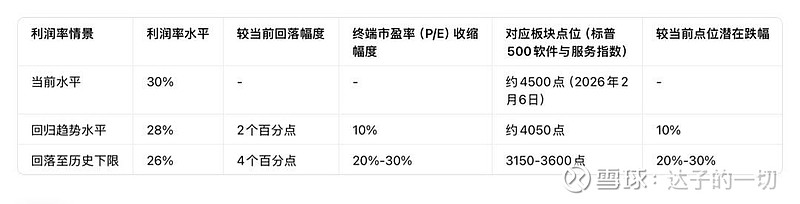

花旗通过“利润率-市盈率”回归模型测算,不同利润率回落幅度对应的终端估值收缩风险如下:

• 情景一:利润率回落至趋势水平(28%):对应终端市盈率(P/E)收缩10%,当前市场已基本消化这一风险。

• 情景二:利润率回落至历史区间下限(26%):对应终端市盈率收缩20%-30%,若发生此类情景,板块需下跌至2023年中期水平(较当前仍有15%-20%下行空间)。

表1:不同利润率情景下的终端估值收缩测算

数据来源:花旗研究、FactSet,测算日期2026年2月6日

三、估值敏感性分析:当前已消化部分风险,但需警惕极端情景

花旗通过“隐含增长模型”与“现金流折现(DCF)模型”,进一步分析了终端估值收缩对板块价格的影响,结果显示当前市场已部分消化风险,但极端情景下仍有下行空间。

1. 隐含增长模型:10%收缩已 priced in,20%收缩接近消化

隐含增长模型通过“当前股价反推市场预期的未来增长”,花旗测算结果显示:

• 若终端市盈率收缩10%,当前股价隐含的未来3年EPS复合增速约19%,与分析师一致预期完全匹配,说明10%的收缩已完全消化。

• 若终端市盈率收缩20%,当前股价隐含的未来3年EPS复合增速约18%-26%,略高于一致预期(19%),说明20%的收缩已接近消化,仅剩少量安全边际。

• 若终端市盈率收缩30%,当前股价隐含的未来3年EPS复合增速需达22%-30%,远高于一致预期,意味着若要消化这一收缩,要么业绩超预期,要么股价进一步下跌。

2. DCF模型:极端情景下或回落至2023年水平

花旗通过传统DCF模型测算不同终端估值收缩情景下的板块合理价值:

• 终端P/E收缩10%:板块合理价值约4050点,与当前点位(4500点)基本持平,说明当前估值已反映这一情景。

• 终端P/E收缩20%:板块合理价值约3600点,对应2025年“解放日”(Liberation Day)低点,若市场情绪恶化可能触及。

• 终端P/E收缩30%:板块合理价值约3150点,对应2023年中期水平,需极端负面情景(如AI冲击超预期、宏观经济衰退)才可能触发。

表2:不同终端估值收缩情景下的板块价值测算(DCF模型)

注:终端市盈率基准水平为26.6x(当前加权平均),数据来源:花旗研究、Bloomberg

四、相对估值与交易信号:估值回落但警惕陷阱,短期抛售或近尾声

1. 相对估值回落至历史低位,但需警惕“估值陷阱”

从相对估值(板块 vs 标普500指数)来看,当前软件与服务板块的关键估值指标已回落至历史低位:

• EV/销售额:估值溢价回落至2023年初水平;

• EV/自由现金流:估值溢价回落至2021年初水平;

• 远期P/E:估值溢价接近过去10年低点。

但花旗提醒,低估值不等于“安全”,需警惕“估值陷阱”——即若AI对商业模式的冲击超预期,当前看似“低估值”可能仍高于未来基本面支撑的合理估值,尤其是缺乏AI适配能力、依赖传统订阅模式的软件企业。

2. 交易信号:短期抛售或接近高潮,阶段性企稳可期

从交易层面看,软件板块短期抛售或已接近尾声,主要信号包括:

• ETF交易量激增:跟踪软件板块的龙头ETF(如iShares Expanded Tech Software Sector ETF,代码IGV)近期单日成交额突破35亿美元,远超历史均值,显示短期抛售压力集中释放;

• 隐含波动率攀升:IGV的30天隐含波动率(反映市场恐慌情绪)已接近2025年“解放日”高点,历史经验显示此类极端情绪往往伴随阶段性底部;

• 个股分化尚未显现:当前板块下跌以“普跌”为主,ETF交易隐含的个股分散度极低,而历史规律显示,普跌后往往会迎来“分化修复”,即基本面稳健、AI适配能力强的个股率先企稳。

普通投资者视角:如何理解这场“估值调整”?

作为普通投资者,面对软件板块的剧烈调整,我更关注“如何理性看待风险”“哪些信号值得跟踪”,而非盲目抄底或恐慌割肉:

第一,区分“短期情绪”与“长期逻辑”。当前板块下跌更多是“情绪驱动的估值收缩”,而非基本面恶化——分析师对未来3年EPS增速的预期仍达19%,且微软等龙头的AI相关业务(如Azure Copilot、Bedrock)仍在高增长。普通投资者不必因短期跌幅恐慌,但需意识到“高估值时代已过”,过去依赖“长期增长溢价”的估值逻辑可能不再适用,未来需更关注“AI适配能力”与“利润率稳定性”。

第二,警惕“一刀切”思维,关注个股差异化。花旗提到的“个股分化”是关键——并非所有软件企业都会受AI冲击:对于依赖标准化订阅、缺乏技术壁垒的传统软件企业(如部分OA、基础ERP厂商),AI可能替代其核心功能,面临估值进一步收缩风险;但对于具备AI原生能力(如AI驱动的垂直行业SaaS)、或为AI提供基础设施(如云计算、数据安全)的企业,AI反而可能成为增长新引擎。普通投资者可通过“研发投入方向”“AI业务收入占比”“客户续约率变化”等指标,筛选抗风险能力强的企业。

第三,用“分批布局”应对不确定性。当前市场已消化10%-20%的估值收缩,但仍有极端情景的下行风险。普通投资者若想布局,可采用“分批建仓”策略,例如以“终端估值收缩20%对应的点位(3600点)”为基准,每下跌10%加仓一次,同时设置止损(如跌破3150点),平衡收益与风险。此外,避免过度集中于单一板块,可通过配置科技板块中的硬件、半导体等细分领域,分散软件板块的估值波动风险。

信息来源

1. 花旗集团(Citi)《美国股票策略:软件板块的“终端估值”有多脆弱?》研报,发布时间2026年2月6日;

2. 标普道琼斯指数公司、FactSet、Bloomberg公开数据(截至2026年2月6日);

3. 21世纪经济报道《“AI杀死SaaS”论调引发全球抛售 软件的天塌了吗》(2026年2月6日);

4. 中信证券《科技公司如何估值?》研报(2025年7月31日)。

风险提示

1. 本文内容基于公开研报与市场数据整理,不构成任何投资建议,投资者据此操作需自行承担风险;

2. AI技术发展不及预期风险:若AI对软件行业的冲击低于当前市场担忧,可能导致板块估值修复,但反之若冲击超预期,板块可能进一步下跌;

3. 宏观经济风险:若全球经济陷入衰退,企业IT支出收缩可能导致软件板块基本面恶化,加剧估值调整;

4. 估值测算局限性风险:花旗的估值测算基于历史数据与模型假设,若未来行业逻辑变化(如商业模式创新),测算结果可能失效;

5. 普通投资者应结合自身风险承受能力、投资周期,理性看待板块波动,避免盲目追涨杀跌,建议通过基金、ETF等工具间接参与软件板块投资,降低个股风险。