谈一谈荃银高科

高子进

· 重庆

谈一谈荃银高科

上一篇帖子有朋友在问荃银高科

我看了一下 比较有趣。

小讲一下荃银高科的时间线:

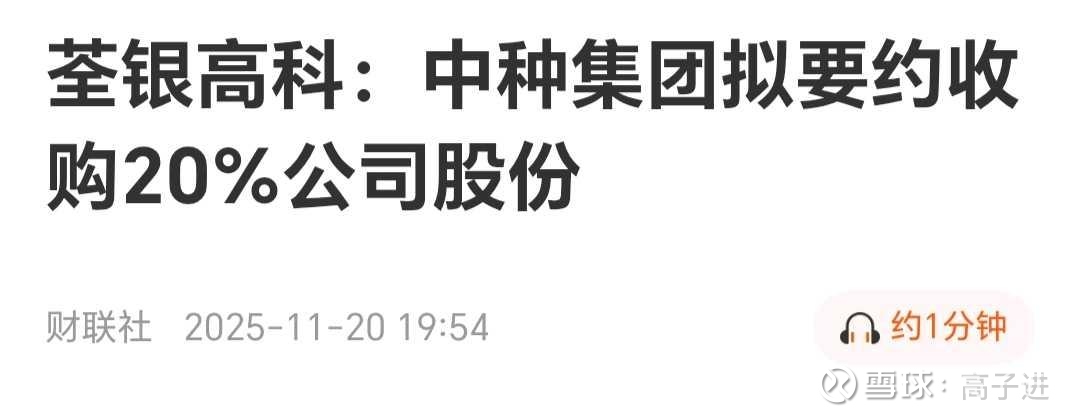

一 25年 11月20日

控股股东中种集团邀约收购 溢价:16%

完成后会绝对控股 40%

二11月21日 没有悬念:荃银封板。

彼时的资本市场预期是:

控股股东 会解决26年1月20日到期的同业竞争问题。 也就是资产注入。

三 11月27日:

荃银高科副总经理:

(也是荃银农科院的院长 )

张从合宣布减持。

减持时间:

大概就是今年三月份中旬以后。

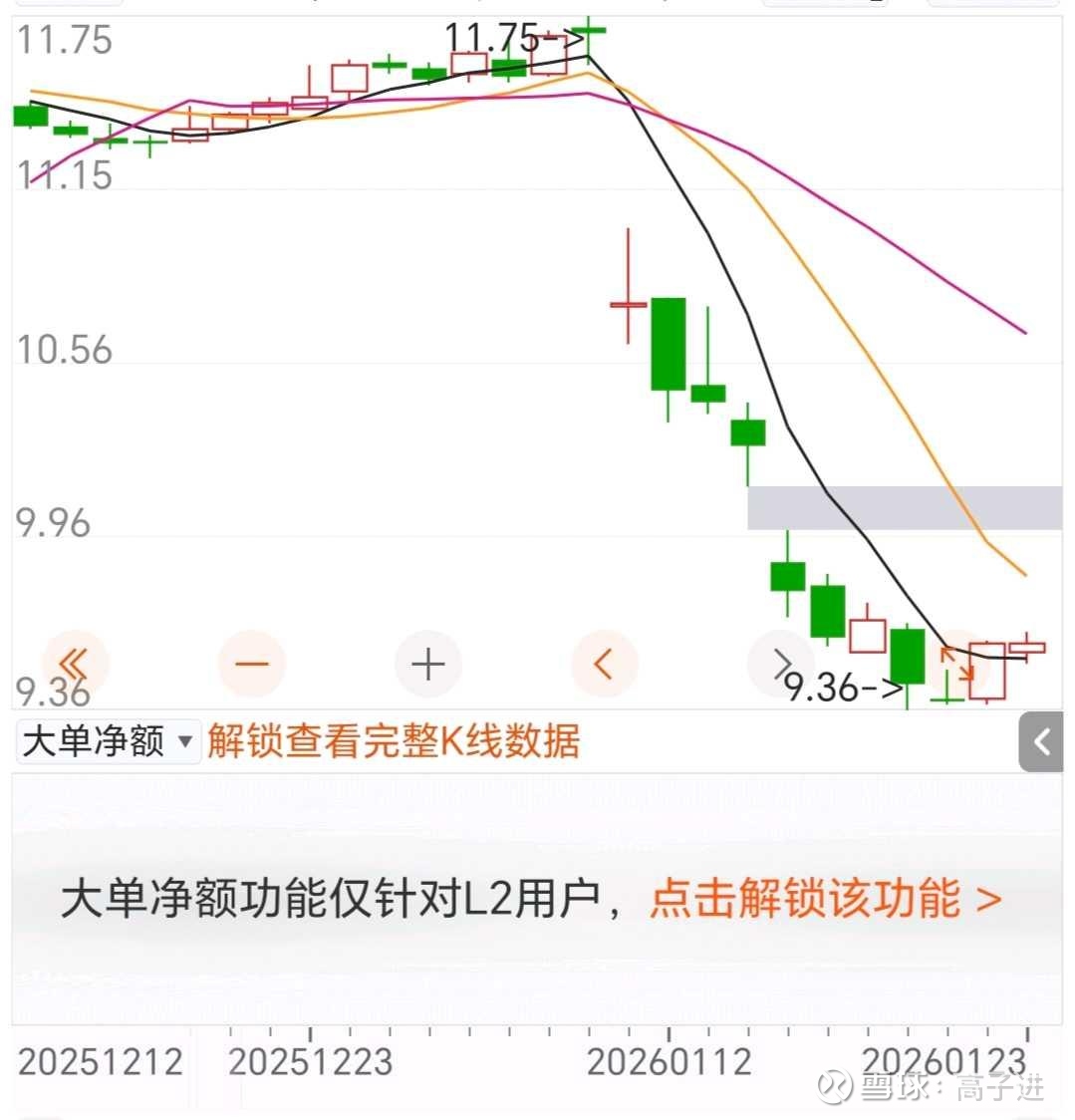

四 然后1月9日开始:。。。

股价开始A 。。。

这里不用疑问

肯定不是散户干的

因为明显注入预期确实强烈

控股股东又花了20亿加强控制权

散户肯定是不愿意走的。

那么大资金为什么要A呢?

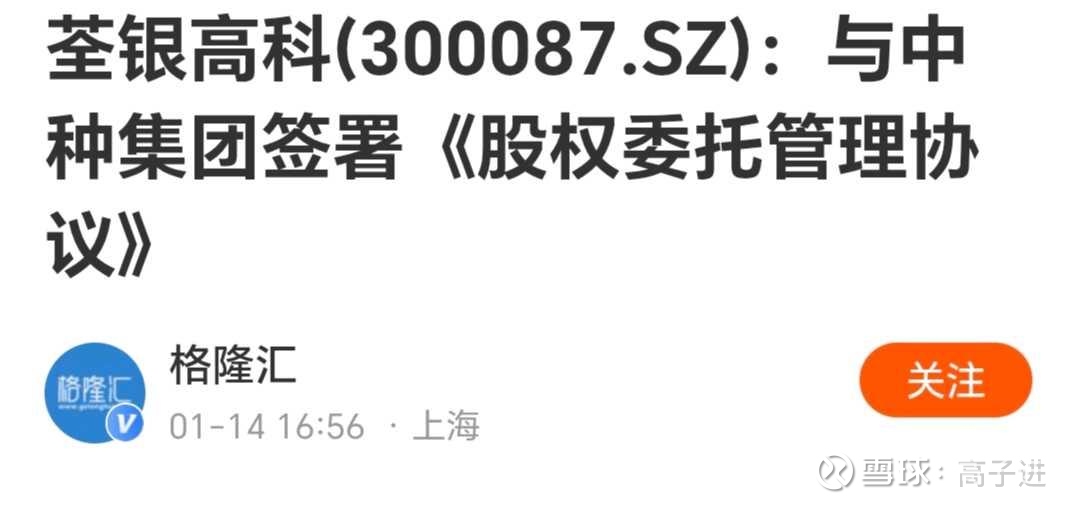

五:1月14日(被A的第四天) 委托协议来了:

也就是说这个委托协议使得

控股股东在21年

做出的解决同业竞争的承诺

形式上已经解决了。

也就是说 今年1月20日之前

资产注入的预期 落空了。

短期看 追高的家人们应该是套麻了。

大家可以自己梳理一下这个时间线

这个股票非常有趣

现在就一个问题:

中种集团高溢价邀约的逻辑是什么

当前荃银高科的基本面值得控股股东

花这20亿吗?

如果仅仅是为了解决同业竞争

委托管理就行了。

不是吗?