新和成

高子进

· 重庆

一 因为新和成的年报是4月份发

所以陆陆续续有些声音:

25年四季度 指定是很差了

因为往年四季度 也不咋样

也是不及预期。

那行呗 先说24年的四季报

这就是 往年四季度也不好看?

24年四季报大增的原因:

就是量价齐升以及费用优化

二

再说一下 很多人说

25年四季度会不及预期

还是明牌的不及预期

我看了一下

大部分人拿蛋氨酸去年四季度价格下行说事

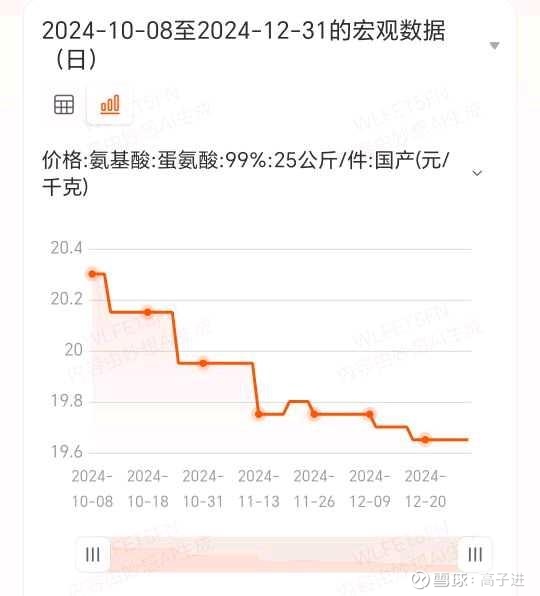

25年4季度 :

蛋氨酸价格从22块陆续跌到17块

24年四季度:

蛋氨酸价格从

20.4 陆续跌到了19.6

因为价格相比于跌了

所以25年四季度会比24年四季度差

所以明牌不及预期

意思是新增的产能就不考虑了呗:

24年 蛋氨酸的产能是30万吨固蛋

25年 新和成的蛋氨酸产能是55万吨

(37吨固➕18吨液)

量✖️价=盈利

所以只考虑价不考虑量?

另外

新材料的高增长:

与香精香料的高毛利

能不能对冲这方面蛋氨酸可能会出现的缺口?

三 所以直接说

四季度蛋氨酸价格下跌

导致年报不及预期从而新和成股价大跌

是不是有点莽撞了?

难道市场只认去年的年报

不认今年蛋氨酸维生素涨价的逻辑?

还是说 15pe的新和成

实在还是太贵了?![]()

24年Q4 新和成净利润 18.8亿

25年 前三季度53亿

机构给的今年目标盈利67亿

也就是四季度机构给的目标14亿

同比下调了4亿净利润的预期

说明已经覆盖了

四季度蛋氨酸价格下跌的判断

又何来不及预期这一说?