巴甫洛夫

· 浙江

简单总结下seekingalpha的这篇科普文章:

EDA 的独特之处在于它与半导体研发周期紧密相连,而非资本支出周期,所以周期性更弱。

即使是英特尔(INTC),研发支出在过去十年中的复合年增长率也超过了 3.5%。

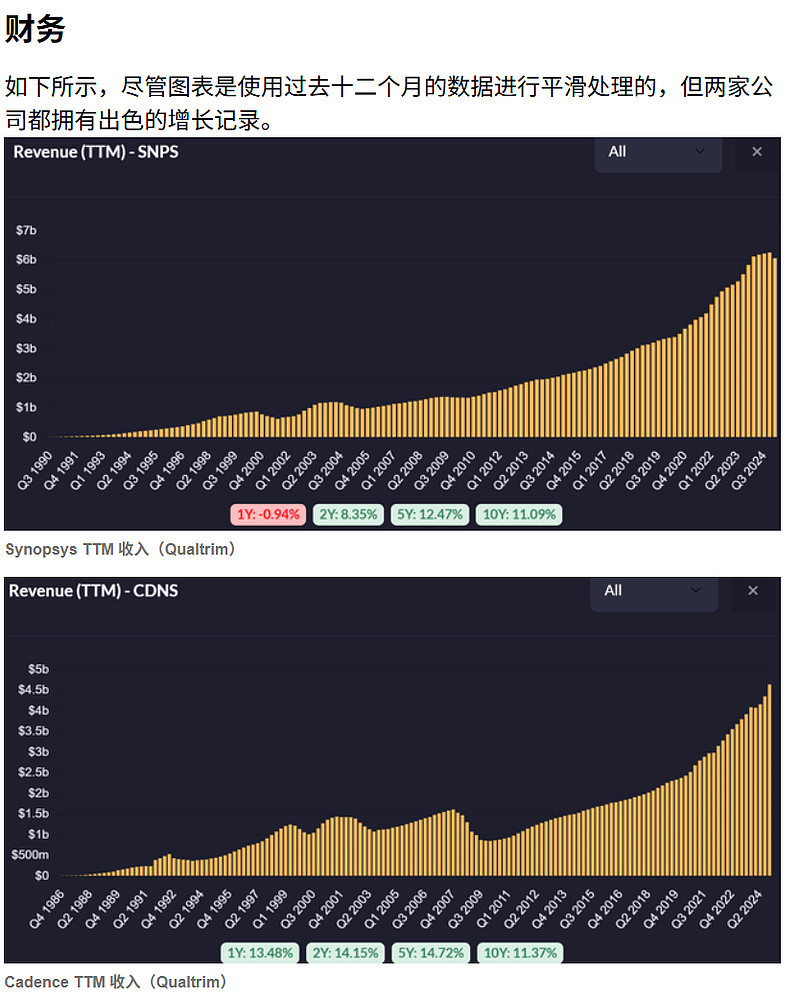

新思科技和铿腾电子 80%的收入属于经常性收入,通常以 SaaS 或多年许可的方式出售,这使得其增长前景极其可预测,同时拥有一流的下行保护。

EDA 公司的大部分收入来自美国和欧洲,因为大多数芯片设计公司和 IDM(设计制造一体化的芯片公司) 都位于那里。

这意味着贸易限制和地缘政治问题方面的直接风险要低得多。

Synopsys 的市场份额领先,估计在30-45%之间。 Cadence 紧随其后,市场份额估计为 30-36%,而西门子 Ansys历来落后,市场份额估计为 10-20%。然而,在过去两年里,Cadence 的增长速度开始超过 Synopsys。

Cadence 在后端领域占据主导地位,而 Synopsys 则在前端领域占据主导地位。尽管大多数公司都会使用这两家公司的工具来最大限度地发挥自身能力。前端通常指芯片的编程和测试等部分,而后端通常指数字构建和验证等步骤。

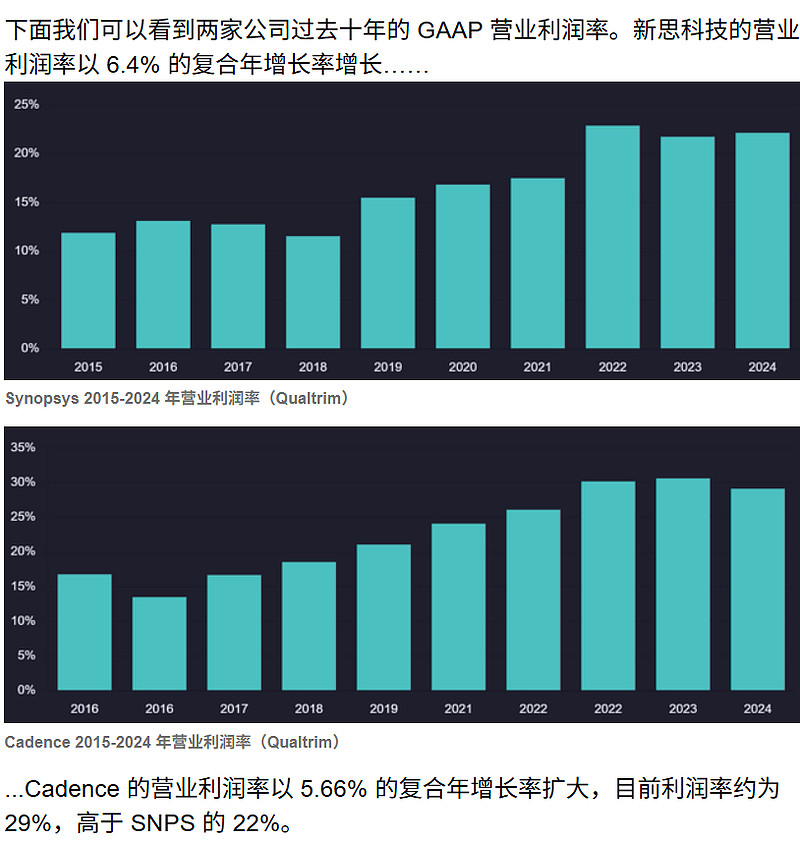

目前新思科技pe要低很多,跟一次性业务出售(增厚收益)以及尝试并购西门子Ansys有关(增加负债,股权稀释,不确定性)。

在2024年1月的新闻稿中,新思科技计划承担160亿美元的债务,如果收购成功,其股票将稀释约25%。尽管欧盟和英国都已同意该协议,但美国联邦贸易委员会和中国国家市场监管总局尚未达成一致。