加特纳(Gartner,it)- 咨询

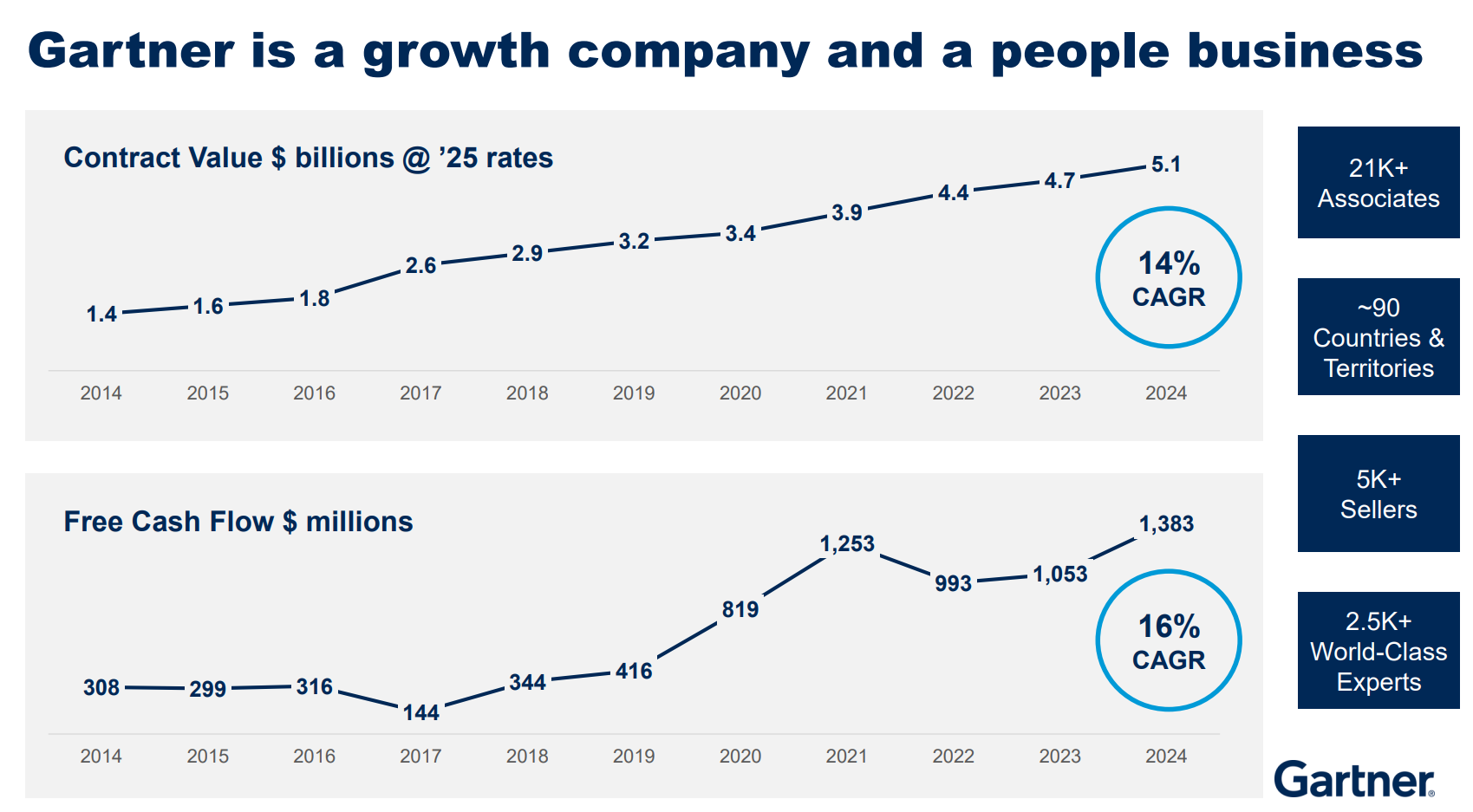

$加特纳(IT)$ 现价230,年内腰斩。管理层给出的25年经调整eps预期是11.75,大概20倍pe。全年营收预期64.5亿美元,+3%。全年自由现金流预期11.5亿美元,p/fcf=15倍。(轻资产资本开支少,加回股权激励、折旧摊销等,所以现金流大于净利润)

公司成立于1979年,是全球最大IT咨询公司。收入分三块:研究报告(洞察)80%左右,行业会议和专家咨询合计20%。毛利率略小于70%,净利率15%左右。

本次下跌,主要是因为增速下滑到个位数,所以估值也从20-30倍(对应十几的增速)下滑。

管理层解释是“由于企业为应对不确定的经济环境(关税,通胀)而减少支出,咨询需求疲软。”

doge削减开支:“截至2025年6月30日,我们与美国联邦政府签订的研究 合同价值约为2亿美元,而截至2024年12月31日,该合同价值约为2.75亿美元。我们超过60%的美国联邦合同已于2025年上半年完成交易,其中略低于合同价值的一半得以保留。除了不续约的合同外,我们还收到了来自美国各政府机构的约2000万美元的合同终止通知,这些合同主要计划于2025年下半年到期。”

5 个月前,当时国防部长 Pete Hegseth 宣布政府将取消一些与 Gartner 的咨询合同,导致股价下跌 8%。

电话会里提到,“二季度CEO信心指数跌至衰退水平,创下有史以来最快的跌幅之一。Gartner的一项调查显示,78%的CEO表示,他们正在实施削减成本的措施以保障业绩。”

“交易从进入渠道到最终成交所需的天数有所增加。很多交易会从职能部门负责人(例如首席信息官或首席人力资源官)上报给cfo或ceo。”——本来签合同付钱的是首席信息官,现在变成ceo/cfo了。

“我认为我们看到的是需求并没有减少,但由于采购流程被拉长,交易完成所需的时间更长了。这种情况相当普遍,我们在过去的经济衰退中也曾见过。”

2009年公司收入-10.9%,2020年收入-3.4%。

公司有信心恢复双位数的增长。

尤金·霍尔 (Eugene Hall) 自 2004 年 8 月起担任 Gartner 首席执行官兼董事,20多年了,我觉得可以信任。

75%的研究报告收入是多年期合同,不可取消,平均到期年限1.7年,合同包含价格自动调整机制,有一定提价;预付款。

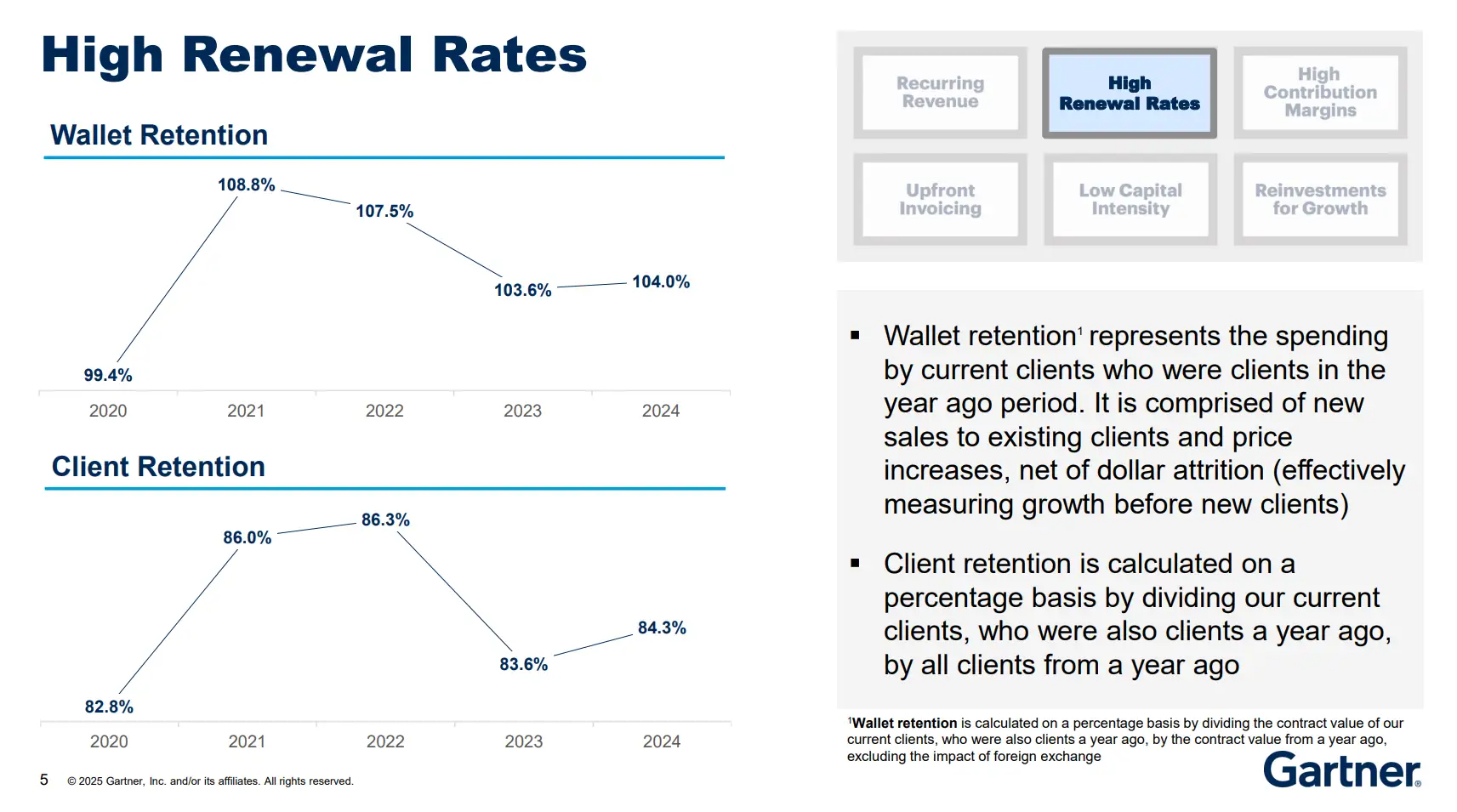

高客户留存率与钱包留存率(量*价)

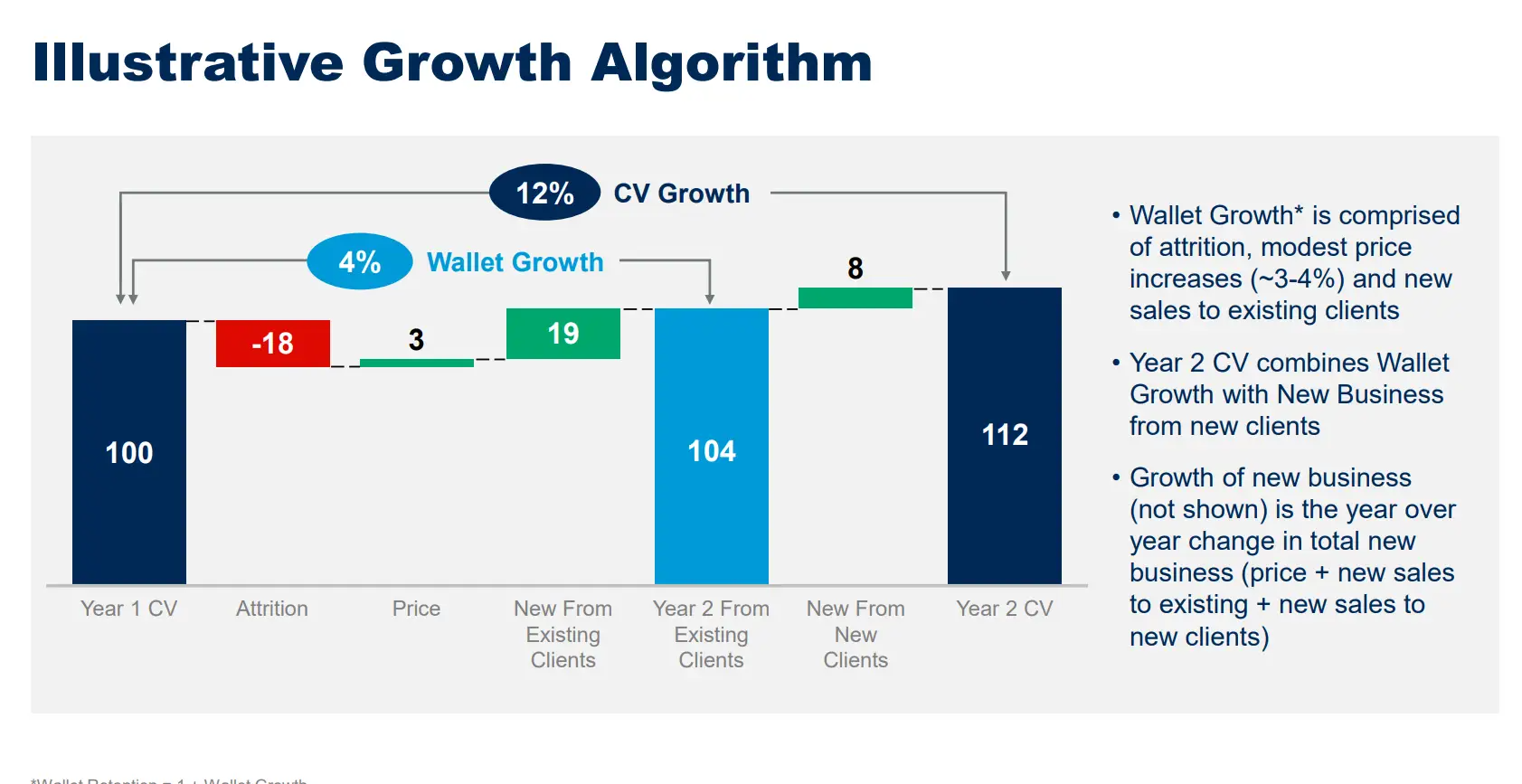

合同价值年化12%增速的拆分:提价3,向现有客户销售更多19,加上开发新客户8,减去客户流失18。

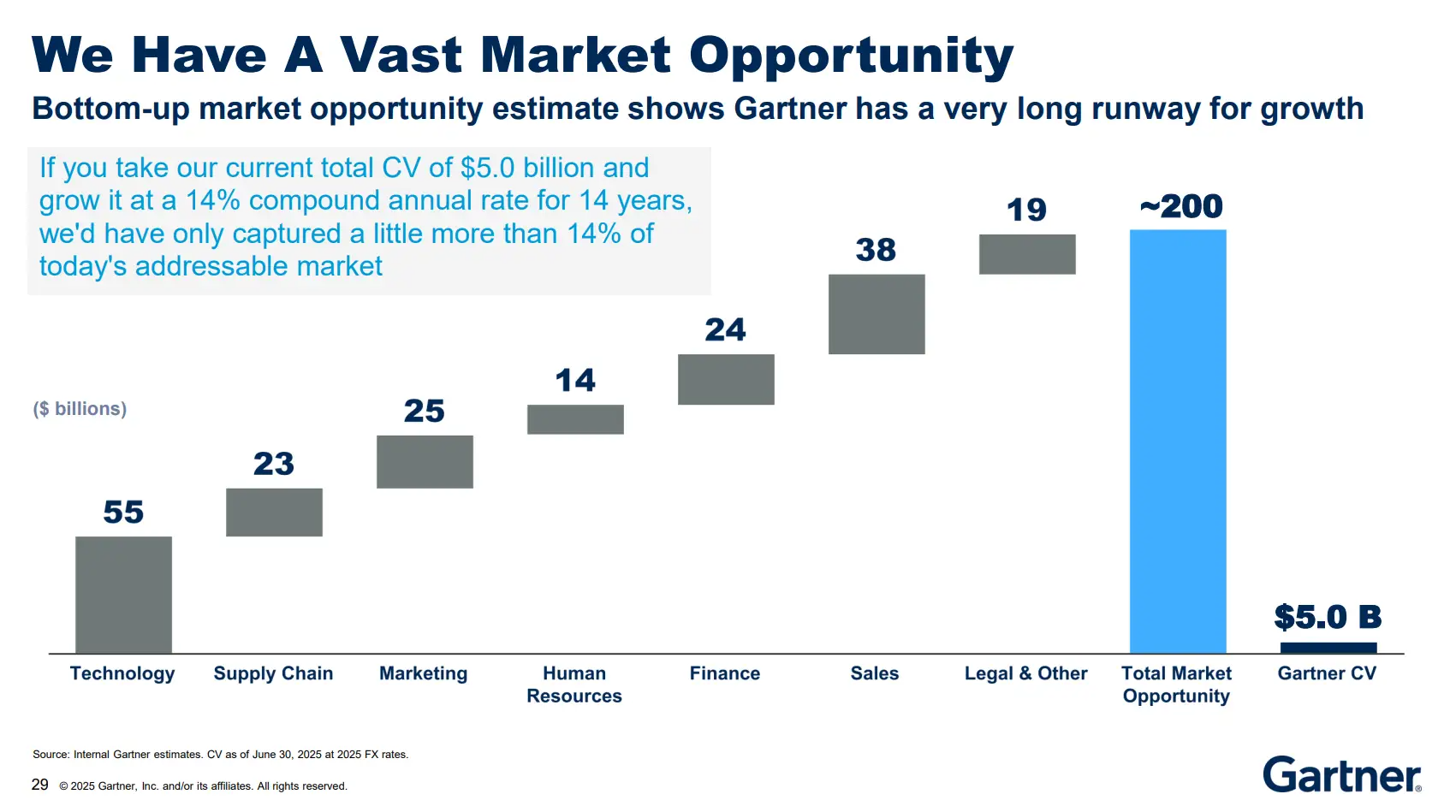

成长空间巨大,目前合同价值50亿,年化14%的速度增长14年,也只有总市场的14%(加特纳目前主要是在科技和商业领域的收入,其他领域有别的竞争对手,谨慎乐观吧)

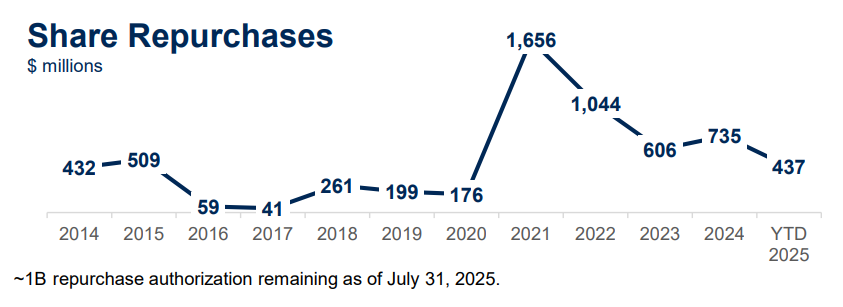

回购:年初至今的回购总额达到约7.2亿美元,新增7亿回购授权。2014-2024自由现金流合计73.3亿,回购合计57.2亿。回购占现金流的77.5%。

macrotrends的数据是,2024年股份数7800万股,相比2014年的9100万股减少了14%,每年大概1.4%(股权激励发得也多)。