六氟磷酸锂价格持续上涨,利好石大胜华

一、六氟磷酸锂近期涨价逻辑

1、先说现象:

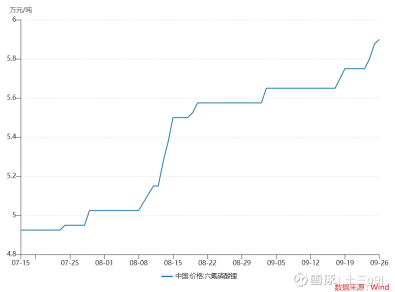

产品市场,从7月15日开始,#六氟磷酸锂涨价# 六氟磷酸锂价格就一路上涨,从4.93万元/吨(7月15日)上涨5.90万元/吨(9月26日),区间涨幅接近20%。

资本市场,7月中旬以来,相关个股涨幅明显,$天赐材料(SZ002709)$ 涨83.32%、天际股份涨78.14%、多氟多涨44.47%、$石大胜华(SH603026)$ 涨17.35%。上周五,再经历过之前的短阶段回踩后(也给到了很好的上车机会),六氟磷酸锂继续大爆发,天际涨停,其他股也纷纷上涨。

2、涨价潮背后:供需紧平衡的必然结果

(1)本轮价格上涨最核心的驱动力,来自于需求侧的强劲增长。

随着全球碳中和进程加速,#储能概念持续飙涨# 储能市场呈现爆发式增长。数据显示,储能领域对六氟磷酸锂的需求占比已从2023年的约15%,快速提升至2025年的22%,成为仅次于动力电池的第二大需求来源。与此同时,传统动力电池市场也迎来“金九银十”的旺季行情。

(2)供给端“冰火两重天”,龙头满产、中小出清

目前,行业龙头企业的产能利用率持续高位,超过90%,基本处于满产满销状态。这些企业凭借一体化成本和规模优势,在市场中占据了主导地位。相反,部分中小厂商在上一轮价格下行周期中因持续亏损而被迫关停或检修,产能难以快速恢复,这使得行业整体有效供给偏紧。此外,当前行业库存已降至仅1.5个月的低位,远低于正常水平,任何风吹草动都可能引发价格的剧烈波动。

(3)政策东风“火上浇油”:国内改革、海外刺激

我国深化电力市场化改革,逐步完善峰谷分时电价机制,大幅提升了储能项目的经济性,刺激了储能电站的投资建设热情。美国IRA法案刺激:美国《通胀削减法案》的补贴政策,促使海外电池厂商加速供应链布局,产生了强烈的“囤货”需求,进一步分流了部分出口产能。

二、石大胜华受益逻辑

六氟磷酸锂基本情况:建有年产规模10万吨六氟磷酸锂液态生产装置。该装置总占地面积约155亩,共配备10条现代化生产线,具备规模化、连续化的液盐生产能力。

技术+成本优势:突出的点是连续化生产。石大胜华液态六氟磷酸锂生产工艺先进,技术门槛相对较高,拥有连续化生产,耗能低,并且规模效应显著,凭借工艺先进性、成本可控性、效率优先性,在行业竞争中建立了差异化优势,同时液态产品本身突破了固态桶装货物大量包装的成本,以及投料效率的显著增长,对公司整体盈利贡献较好。

客户优势:坚持“国内与国际市场双轨推进、认证一家、巩固一家”的客户拓展策略,在液态锂盐市场的客户认证环节实现集中突破。国内市场背靠大客户$宁德时代(SZ300750)$ ,保障产能消化,也有一些国际化客户,海外市场的拓展也是一大看点。通过现有客户需求持续释放与未来新客户的有序导入,公司销售规模有望进一步扩大。

六氟磷酸锂涨价的持续性:这次上涨虽然部分受到碳酸锂价格波动的影响,但更多的是由于供需紧平衡导致的加工费实际性上涨。目前,六氟磷酸锂产品在行业内的热度较高,尤其是头部厂家订单饱满,产能利用率提升,库存逐步消化,市场整体呈现供不应求的状态。整体来看,市场价格向上调整的趋势已经明确。从电池厂家的生产计划看,九月、十月及部分厂家对十一月的预期较为乐观,储能订单占比高的厂家生产持续向好,动力领域虽保守但仍持平或略有增长。因此,预计整个九十月的供需结构将维持紧平衡状态。