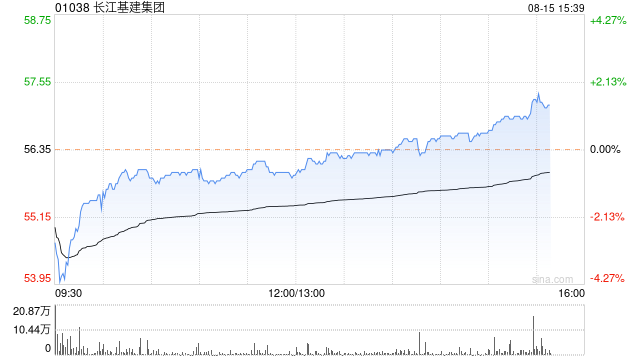

小摩:长江基建集团、电能实业目标价同时升至60港元 评级均为“增持”

电能实业(00006)

热点栏目自选股数据中心行情中心资金流向模拟交易客户端

摩根大通发布研究报告称,上调对长江基建集团(01038)今年至2026年盈利预测平均各约1%,反映上半年英国业务盈利动力胜预期。该行亦以相若幅度上调对电能实业(00006)同期盈利预测。两股目标价同时由55港元上调至60港元,评级均为“增持”。

报告中称,长江基建集团及电能实业中期业绩没有重大惊喜,亮点为英国部分,长江基建及电能实业在当地业务盈利分别增长17%及11%,除受惠通胀回落及融资成本下降,相信资产管理良好推动效率增长,以及英国电网监管资产价值(RAV)通胀贡献增长。

该行指出,长江基建每股派息增加1.4%符合预期,电能实业维持派息不变。该行料长江基建今年及明年每股派息增长维持低单位数,基于监管重整对盈利的利好在2026年才产生,且管理层或倾向保留现金作并购。两间公司本年至今累计已公布3项收购,涉及供气及可再生能源资产。基于健康财务状况,相信管理层将对并购更加主动,并在并购与派息作出合适平衡。

责任编辑:史丽君