大和:维持电能实业“跑赢大市”评级 下调目标价至55港元

电能实业(00006)

热点栏目自选股数据中心行情中心资金流向模拟交易客户端

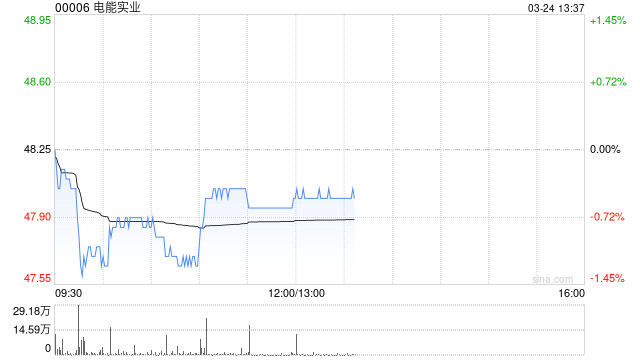

大和发布研报称,维持电能实业(00006)“跑赢大市”评级,目标价由60港元降至55港元,将2025至2026年每股盈利预测下调2%,主要是考虑到收入(利息)预测下调30%,但由于英国预期于2025至2026年度重设监管,上调联营公司及合营公司的盈利预测。

大和指出,电能实业去年纯利为61.19亿港元,同比增长2%,符合市场预期。在市场忧虑下,电能实业风险回报较高,其5.8%股息率为香港公用事业股中最高,即将进行的监管重设可能对业务有利。尽管该股现因长和港口交易的争议而备受市场关注,但该行认为该股票当前股息率约为5.8%,并且相较于同行业9%至80%的净负债权益比率,该股票是唯一拥有净现金资产负债表的香港公用事业公司。

责任编辑:史丽君