旗下5家小贷,这家老牌信贷机构如何应对市场波动?

来源:消金界

近日,新鸿基有限公司(简称“新鸿基公司”,00086.HK)发布公告称,已向香港联合交易所有限公司申请批准30亿美元有担保中期票据计划(下称:“计划”)上市。

新鸿基有限公司由冯景禧、郭得胜和李兆基于1969年在中国香港创立。公司于1983年在香港联合交易所上市。2015年10月,新鸿基信贷业务启动。集团目前主要聚焦于信贷业务(消费金融及抵押业务)、投资管理及基金管理业务。

在消费金融领域,在中国香港,新鸿基的消费信贷业务由亚洲联合财务 (下称:亚联财或UAF)及其创始人、被称为“香港小额信贷之父”的张炳煌运营晓;在中国内地,亚联财小贷也具备较高知名度,一度在15个城市展业。

根据环联(TransUnion)的数据,自2017年以来,以未偿还无抵押贷款余额计,亚联财在香港非银行放贷机构中始终稳居无抵押贷款提供商榜首,同时在所有放贷机构中位列前五。

作为香港家喻户晓的品牌,“新鸿基”的战略转型成为行业风向标——截至目前,其消费金融业务不断缩减,内地业务不断清退。与此同时,集团的投资管理业务异军突起,贡献了公司超七成的利润来源。

此前新鸿基在年报中指出:集团于2024年清盘了中国内地一间附属公司,造成一次性汇兑亏损0.46亿港元。根据企查查信息,位于沈阳和哈尔滨的亚联财小贷均已显示注销,其中沈阳亚联财拥有互联网小贷牌照。亏损大概率来自该子公司。

01

投资管理业务贡献七成利润

先来看总体收入——在主要财务表现上,截至2025年6月30日止六个月,新鸿基集团录得总收入28.00亿港元,同比上升43.5%,归属于公司股东的利润8.87亿港元,同比大增超10倍;其中2022-2023年持续亏损,2024年扭亏为盈,2025年上半年利润大幅增长,从0.75亿港元增至8.87亿港元。

引人注意的是,在这背后,集团的收益结构已发生重大转变——其中,其投资管理板块2025年上半年税前溢利达7.86亿港元,而2024年同期为1.48亿港元的税前亏损,现在不仅贡献了公司超七成的利润来源,更推动整体除税前利润实现253.7%的强势增长。

而曾经作为其要支柱的信贷业务,截至2025年上半年,贡献的收入为3.84亿港元。

集团此前对此表示称,其与信贷相关的财务表现在很大程度上取决于消费金融业务的表现,而该业务在中国内地面临着集中度风险。

事实上,此前小微企业是UAF在大陆的重要增长动力,但经济增长放缓对这些企业造成了不利影响,进而影响了其信贷质量和盈利能力。

02

旗下五家小贷公司接连被罚

具体来看,中国香港和内地的消金业务,不管是在业务规模还是监管制度上,都存在较大差异。

在主要规模上,截至2025年6月30日,新鸿基集团的消费金融部门已拥有庞大的分支机构在中国香港和大陆拥有60个地点,其中香港有46个地点,大陆有14处。在香港,该集团专注于向消费者提供无担保贷款,中小企业(“SMEs”)。

在产品和人员配置上,亚联财提供多种金融产品,包括个人贷款、房产贷款等。截至2025年6月30日,亚联财共雇佣843名员工,其中621人总部设在香港,222个设在大陆。

从监管政策来看,香港地区利率规定依据《放债人条例》,非银行消费贷款机构的最高年利率为48%,部分情况为36%。

在内地,小额贷款公司遵循国家金融监督管理总局、央行的指导方针,同时受地方(省/市级)监管部门约束,地方可能针对利率、互联网贷款等业务制定独立规则。

近日市场有消息称,小贷公司将先行试点4倍LPR利率;不过,法规存在不明确性,尤其当下,金融业务受到监管,规章制度会随市场发展调整,这都给业务的开展带来一定合规风险。

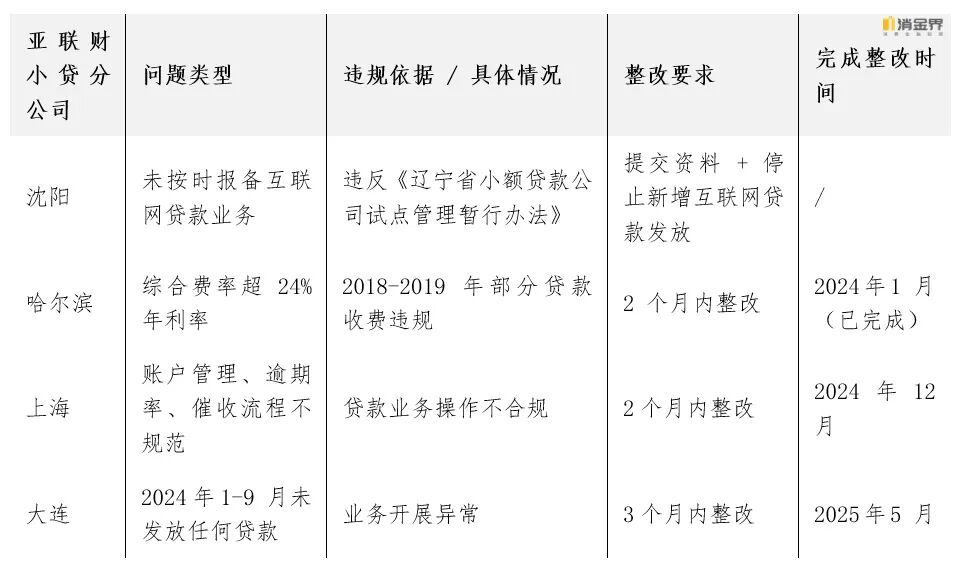

与此同时,新鸿基集团还披露了各地小贷分公司的违规及整改情况。

其中,2019年亚联财重庆分公司因违反地方条例及《合同法》被调查;2021年沈阳分公司收到金融服务局通知,表示其未报备互联网业务开展情况,违反了《辽宁省小额贷款公司试点管理暂行办法》。

尽管宣布完成整改,但消金界发现,亚联财深圳、哈尔滨和天津分公司均已进行了注销备案;其中沈阳亚联财小贷拥有互联网小贷牌照。目前正常展业的只有深圳的网络小贷牌照。

03

推出首个放贷人NFT,领投巴西BNPL公司

可以看出,不管是收入占比,还是投资回报率,中国香港都远远超过内地。

数据显示,截至2025年6月底,新鸿基集团贷款余额总额同比增长3.6%至113亿港元(其中香港占82%、内地占18%),上半年收入16亿港元,同比增长2%,贷款回报率保持28.4%。

值得关注的是,2024年新鸿基金融工具减值亏损净额增至9.03亿港元,2023年及2022年同期分别为7.63亿港元、7.58亿港元,主要产生于消费金融、抵押贷款及投资管理板块的定期贷款业务。

截至2025年6月30日,香港每个贷款账户的平均总余额为38,200港元;截至2022年、2023年、2024年12月31日及2025年6月30日,香港贷款总回报率分别为30.4%、30.4%和30.4%以及31.1%。香港平均贷款总余额的核本比率分别为5.1%、6.0%和8.0%及8.2%。

在大陆,该集团在战略上已采取关注点从无担保贷款转向有担保贷款。这一点从户均贷款余额上也能反映出来。

截至2022年、2023年、2024年12月31日及2025年6月30日,中国大陆每个贷款账户的平均余额分别为人民币69,908元、107,045元、212,176元和216,779元。户均贷余显著上升。

在其他创新业务上,2022年12月,亚联财还成功完成了SIM信用卡的开发。截至2025年6月30日,该集团SIM信用卡产品累计销量达24亿港元,上半年同比增长60%。

此外,2022年7月,亚联财成为首家推出非同质化代币(“NFT”)的放贷机构;同时,新鸿基信贷积极管理贷款组合,拓展第三方楼按资产管理服务赚取管理费。

2025年10月,新鸿基携手澳大利亚OIF Ventures,共同领投巴西领先的“先买后付”(BNPL)金融科技企业Pagaleve,助力其完成3000万美元的A2轮融资。

信贷业务作为传统业务,贡献稳定现金流;同时进行多元化组合和创新性业务,进可攻退可守。这是这家老牌信贷机构在波动市场中给出的答案。

作者邮箱:

xjj@xiaojinjie.com.cn

此文为消金界原创稿件,未经允许谢绝转载,否则将追究法律责任。