热点栏目自选股数据中心行情中心资金流向模拟交易客户端

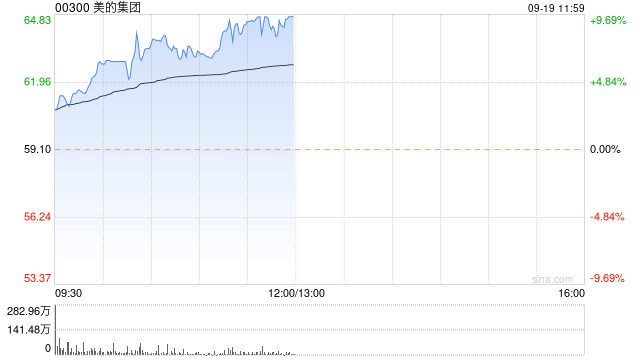

摩根士丹利发布研报称,看好美的集团(00300)双引擎策略,即家庭电器+To-B细分市场,认为公司是一家具备增长潜力的防守型优质企业,加上估值具吸引力,首次覆盖美的H股予“增持”评级,目标价92港元。

报告指,美国可能提高关税的下行风险可控。美国大选期间或之后,此类消息可能对股价动力构成压力。

但由于美的拥有多元化的全球供应链及强大对客户议价能力,中长期的基本因素应维持不变。尽管全球宏观不确定性较高,该行仍认为美的的盈利能见度较高,预测2024至2026年的收入及盈利年均复合增长率分别为7%及10%。

责任编辑:史丽君

来源:新浪财经

为提升阅读体验,雪球对本页面进行了排版优化

风险提示:用户发表的所有文章仅代表个人观点,与雪球的立场无关。投资决策需建立在独立思考之上。