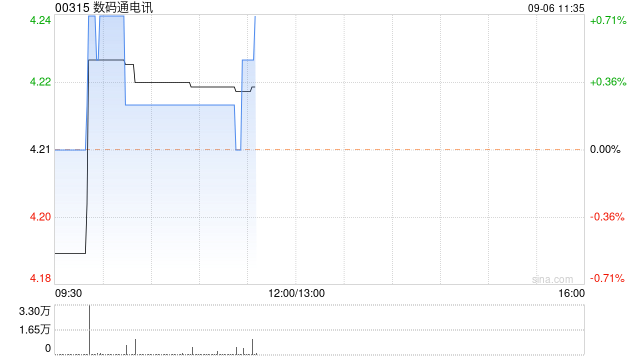

野村:上调数码通电讯评级至“买入” 目标价升至5.3港元

数码通电讯(00315)

热点栏目自选股数据中心行情中心资金流向模拟交易客户端

野村发布研究报告称,将数码通电讯(00315)评级由“中性”升至“买入”,但将2023年收入预测下调1%,盈利预测降10%,反映频谱成本提高,目标价由5.1港元上调至5.3港元。该行相信,在香港复苏和5G普及的推动下,公司将迎来业绩和财务改善。

报告中称,公司2022财年服务收入同比上升3%至44.9亿元,主要受到5G持续渗透及漫游收入恢复推动。至于EBITDA则同比增长8%至25.7亿元,EBITDA利润率同比升0.7个百分点至57.4%,相信主因更为有效的成本控制。

责任编辑:李双双