国泰君安:维持信义玻璃“增持”评级 目标价9.64港元

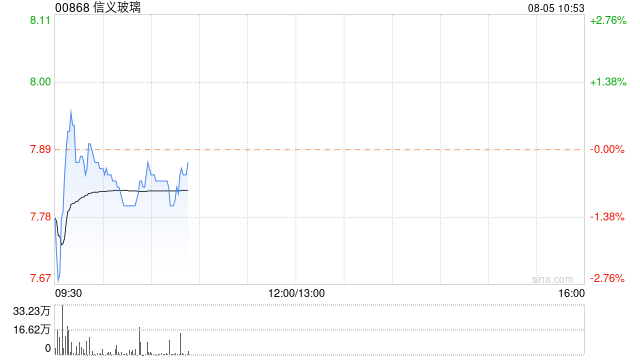

信义玻璃(00868)

热点栏目自选股数据中心行情中心资金流向模拟交易客户端

国泰君安发布研究报告称,维持信义玻璃(00868)“增持”评级,竣工需求下行导致玻璃盈利收窄,下调2024-26年公司归母净利至50.9(-11.7)、47.9(-20.0)、51.8(-19.8)亿港元,根据可比公司估值24年PE为8倍,目标价9.64港元。公司上半年实现营收118亿港元,同比-6.4%,实现归母净利润27.30亿港币,同比+27.1%,符合预期。公司凭借优异成本控制能力以及深加工能力展现领跑行业的抗波动能力,主动降杠杆资产负债表健康。

国泰君安主要观点如下:

浮法持续累库盈利环比走弱,冷修逐步启动。

24H1公司浮法玻璃收入69.86亿港元,同比-12.89%,毛利19.86亿港元,同比+14.4%,毛利率28.4%。4-5月旺季需求低于预期,厂家库存逐步累积,玻璃价格回调,根据卓创全国玻璃24Q2含税均价176

点击查看全文