渤小海伴您读研报之海信家电

海信家电(00921)

(转自:渤海证券财富管理)

1.公司概况

1.1混改落地激活企业活力,并购开启新篇章

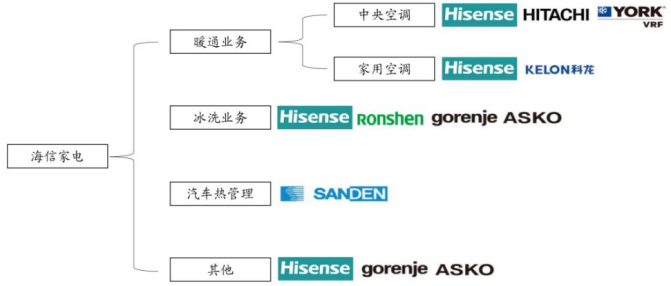

2020年12月海信电子通过增资扩股,引入战略投资者青岛新丰完成混改。海信于2000年前后涉足白电行业,先后通过多项并购,使产品布局逐步完善,已成为国内知名白电制造企业。公司主营业务分为三大板块、八大品牌。三大板块包括暖通业务、冰洗业务、汽车热管理业务,八大品牌包括“Hisense”、“Ronshen”、“KELON”、“HITACHI”、“YORK”、“gorenje”、“ASKO”和“SANDEN”,品牌矩阵丰富,能够满足消费者不同价位的需求。

公司八大品牌涵盖三大业务板块

1.2外销保持高景气增长,静待以旧换新拉动内销改善

公司2024年前三季度实现营业收入705.79亿元,同比+8.75%,归母净利润27.93亿元,同比+15.13%;其中2024Q3实现营业收入219.37亿元,同比-0.

点击查看全文