【中原电气设备】大全能源中报点评:上半年业绩亏损,稳健经营和雄厚资金巩固领先地位

特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

核心观点

事件:

公司发布2025年中报,公司实现营业总收入14.70亿元,同比下滑67.93%,归属于上市公司股东的净利润-11.47亿元,同比下滑71.10%,扣非后归母净利润-11.54亿元,同比下滑66.40%;经营活动产生的现金流量净额-16.08亿元,净流出幅度同比有所缩减;基本每股收益-0.53元。

点评:

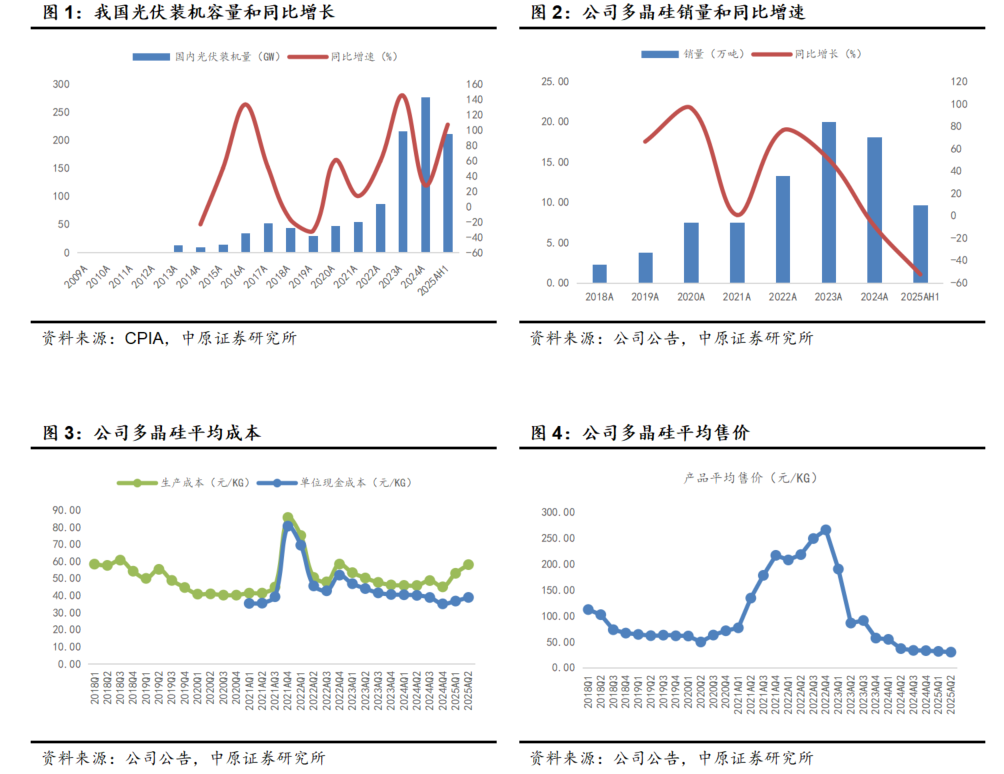

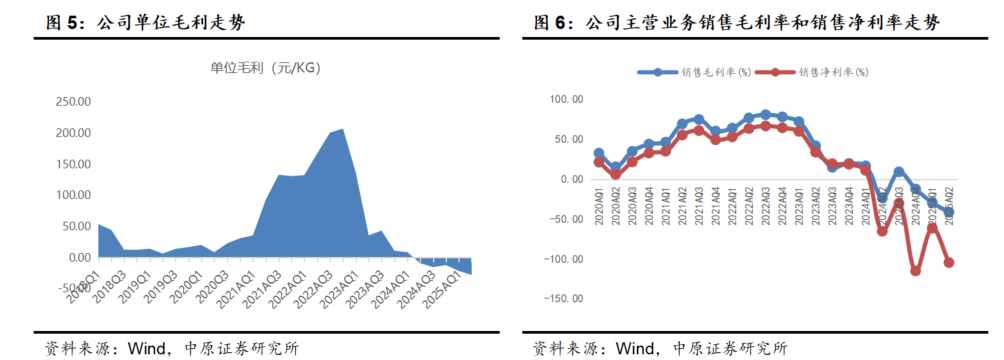

行业景气低谷导致公司业绩显著亏损。2025年公司的中报出现营业收入大幅下降,净利润明显亏损的情形,主要原因是多晶硅行业产能过剩,价格显著降低,同时,公司落实减产策略、主动调控出货量导致单位成本提升。具体从数据来看,上半年,公司多晶硅产量5.08万吨,同比降低60.06%,多晶硅销量4.61万吨,同比降低52.47%,单位销售价格31.20元/公斤,同比降低33.63%,单位成本55.07元/公斤,同比提高19.80%。公司资产减值损失-6.75亿元,其中,存货跌价损失及合同履约成本6.75亿元。

公司在多晶硅行业稳居第一梯队,不断采取措施降本。公司是国内多晶硅行业的主要参与者之一,生产基地位于内蒙和新疆,产能规模达30.5万吨/年。2025年上半年公司多晶硅产量在行业占比8.52%,稳居第一梯队。公司产品质量稳定,N型硅料占比高,且通过数字化转型持续优化生产流程,提高生产效率,增加单炉产量,降低物耗,其生产过程中的单位电耗、水耗、硅耗用量优于行业平均水平。2025年第一季度和第二季度,公司多晶硅单位现金成本36.82元/公斤和38.96元/公斤,上半年单位现金成本37.66元/公斤,同比降低6.57%。尽管2025年上半年,公司多晶硅产量的减少拉高了单位成本,但公司长期生产成本仍有下行空间。

多晶硅行业进入去产能周期,行业反内卷将提高市场集中度、改善供需过剩局面。2025年下半年,中央政治局会议提出“依法依规治理企业无序竞争,推进重点行业产能治理,规范地方招商引资行为”。光伏行业反内卷、产能过剩治理问题有望从前期行业自律进入具体措施落地阶段。围绕反内卷的产品销售价格措施、企业间并购整合措施、行业准入门槛提高措施以及提高产品质量标准措施将会相继落地。国内多晶硅行业技术路线稳定,竞争格局高度集中,前六家厂商产能合计253万吨/年,占比近85%,为行业展开大的并购整合提供条件。头部企业市场份额领先、技术储备扎实、资金实力雄厚,有望成为行业并购整合的主导者。考虑到下半年新增光伏装机需求增速放缓以及反内卷的政策落地,多晶硅供需格局将趋于改善,行业盈利将触底回升。

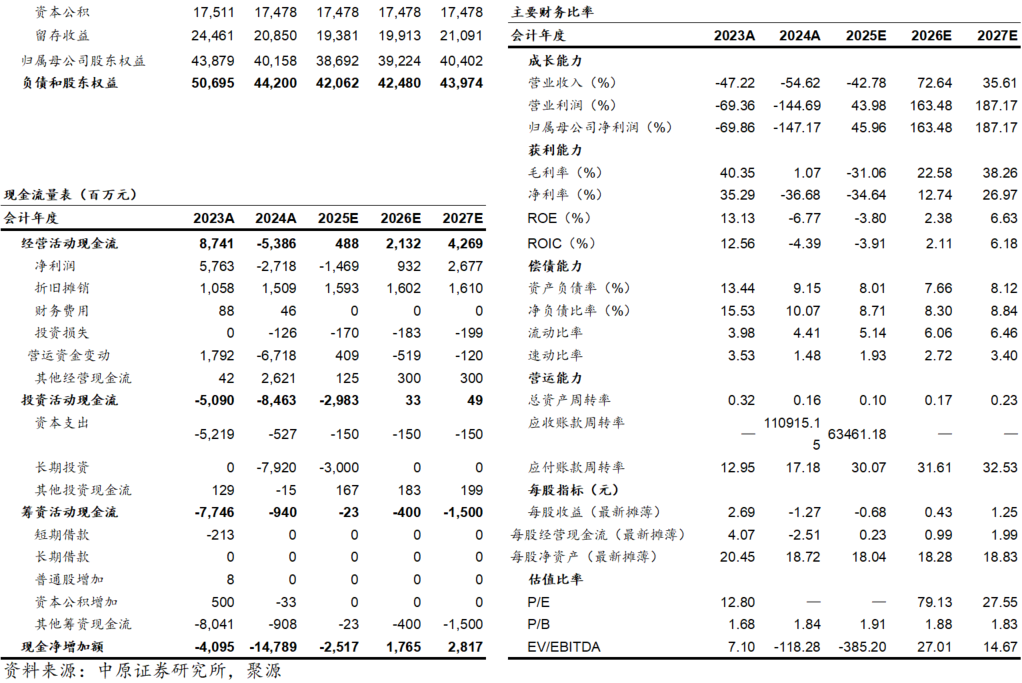

公司货币资金储备充裕,助推企业制定灵活发展战略。截止2025年中期,公司账面货币资金16.60亿元,交易性金融资产30亿元,其他流动资产89.02亿元(主要为定期存款及大额存单及相关应收利息合计68.82亿元)。公司无短期借款、长期借款、一年内到期的非流动负债、应付债券等带息债务。公司稳健经营、资金实力雄厚。公司前期多晶硅扩产项目均完工,资本开支高峰过去,公司充沛的现金储备助力公司渡过行业低谷。

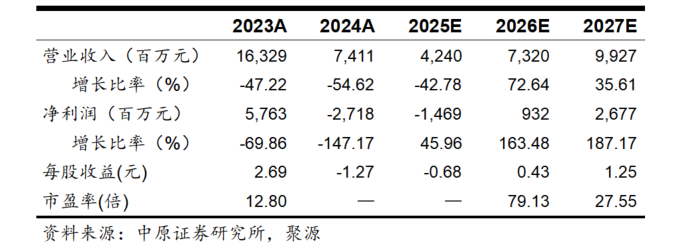

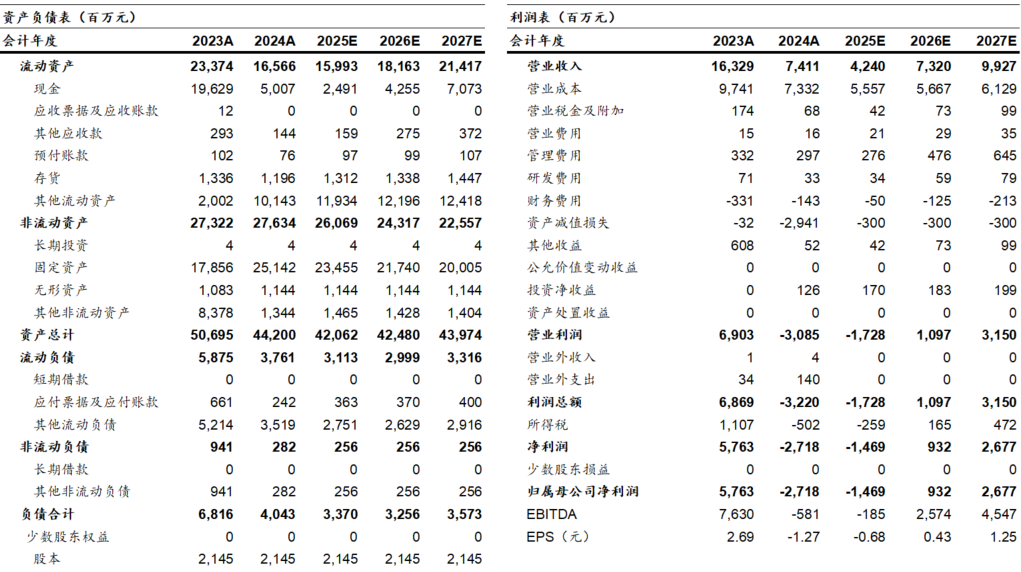

维持公司“增持”投资评级。预计公司2025年、2026年和2027年归属于上市公司股东的净利润为-14.69亿元、9.32亿元和26.77亿元,对应的全面摊薄EPS分别为-0.68、0.43和1.25元/股,按照9月5日34.39元/股收盘价计算,对应2026年、2027年PE分别为79.13倍和27.55倍。目前多晶硅行业处于周期低谷,行业普遍亏损和政策反内卷将加速行业优胜劣汰、推动多晶硅行业供需格局改善。公司作为行业第一梯队企业,主动控制开工率减少供给,保持充裕的现金储备实现经营安全和战略上的灵活选择,将穿越周期,维持公司“增持”投资评级。

风险提示:多晶硅行业产能出清不及预期,价格持续低迷风险;全球新增光伏装机需求不及预期风险。

财务报表预测和估值数据汇总

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。