【中原电力及公用事业】华能水电中报点评:TB、硬梁包水电站投产带动公司业绩增长

特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

核心观点

投资要点:

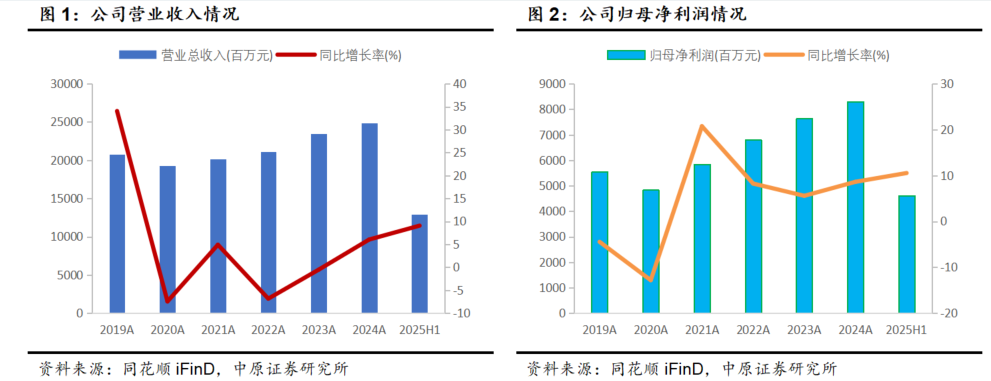

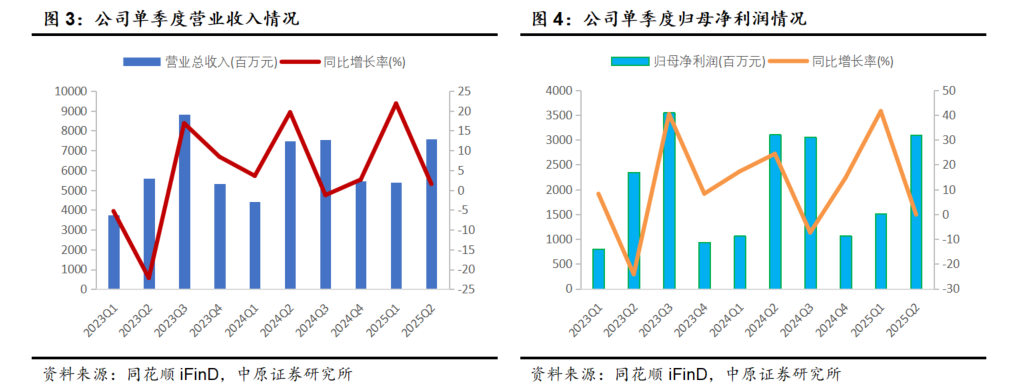

华能水电发布公司2025年半年度报告。2025年上半年,公司实现营业收入129.59亿元,同比增长9.08%;归母净利润46.09亿元,同比增长10.54%;扣非归母净利润46.25亿元,同比增长10.91%;基本每股收益0.25元/股,同比增长13.64%;加权平均净资产收益率7.22%,较2024年同期提升1.25个百分点。2025年第二季度,公司实现营业收入75.74亿元,同比增长1.52%;归母净利润31.01亿元,同比减少0.10%。

发电量增长带动公司营业收入同比增加

从发电量和上网电量看,2025年上半年,公司完成发电量527.52亿千瓦时,同比增加12.97%;上网电量522.23亿千瓦时,同比增加12.86%。公司2025年上半年发电量的增长源于:澜沧江流域来水同比偏丰1至2成、新能源装机规模大幅提升、TB电站全容量投产、西电东送电量同比增加。2025年第二季度,公司完成发电量314.6亿千瓦时,同比增加3.25%;上网电量311.19亿千瓦时,同比增加3%。2025年上半年,公司主力水电站小湾、糯扎渡发电量分别为79.17亿千瓦时、104.91亿千瓦时,分别同比减少12.95%、增加27.75%。

从上网电价看,2025年上半年,公司清洁能源电价较云南省市场均价高0.4分,公司电价水平整体保持区域领先。

从装机容量看,截至2025年上半年末,公司新能源装机容量增长至596万千瓦,已投产总装机容量3353.74万千瓦,较2024年末装机容量3100.85万千瓦增长8.16%。根据公司2025年8月27日发布的发电机组投产公告,硬梁包水电站5台机组实现全容量投产发电,硬梁包水电站总装机容量111.6万千瓦,设计多年平均发电量51.81亿千瓦时。

经营活动现金流净额大幅增长

2025年上半年,公司售电收入增加,经营活动现金净流入同比增加14.3%;澜沧江上游TB水电项目、四川硬梁包电站机组投产,资本性开支同比减少,投资活动产生的现金流量净流出同比减少;加大到期债务偿还力度,筹资活动产生的现金流量净流出同比大幅增加。

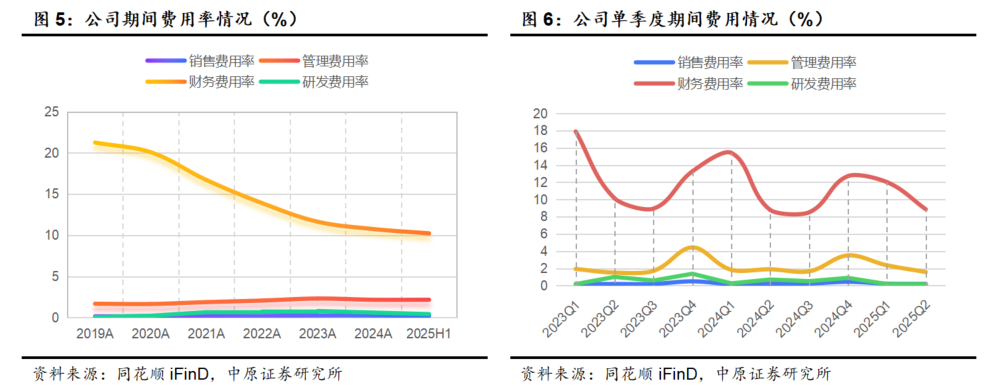

公司优化债务结构,2025年上半年公司融资成本率降低;新项目陆续投产折旧增加,提高公司营业成本

2025年上半年,公司财务费用同比减少1.39%至13.19亿元,公司财务费用率10.23%,较2024年同期下降0.73个百分点;2025年二季度,公司财务费用同比增加2.36%至6.72亿元,公司财务费用率8.87%,较2024年同期上升0.07个百分点。

2025年上半年,新投产项目的折旧费用增加,使得折旧费用同比增加5.13亿元,提高了公司的营业成本。2025年上半年,公司营业成本同比增长6.5%至51.84亿元;2025年第二季度,公司营业成本27.54亿元,同比增加0.74%。

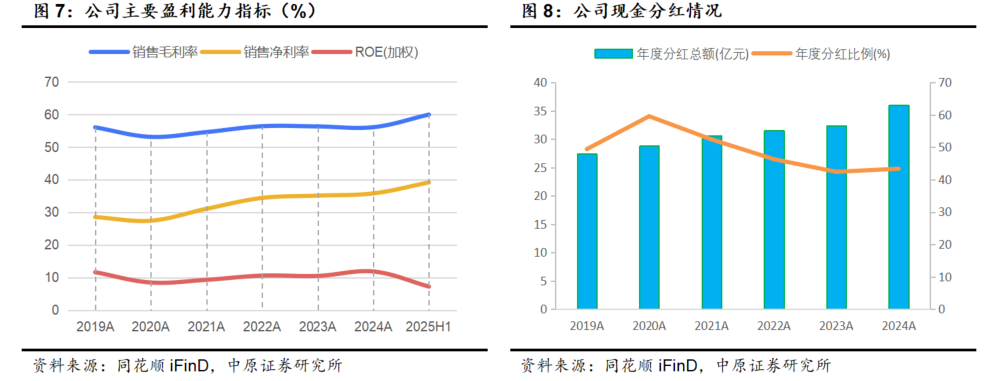

2024年度现金分红金额进一步提升

公司2024年度每股派发现金红利0.20元(含税),每股同比提升0.02元(含税),合计派发现金红利36亿元(含税),较2023年度同比11.11%。公司2024年度现金分红比例由2023年度的42.42%提升至43.39%。

盈利预测和估值

公司电力装机规模云南省内第一,为澜沧江—湄公河次区域最大清洁电力运营商。公司水电业务盈利能力强且可持续,坚持水电和新能源并重发展,全面推进澜沧江水风光一体化清洁能源基地建设。公司TB、硬梁包水电站全容量投产,将为公司2025—2027年的业绩带来增量。从中长期看,公司水电电价具有较强的市场竞争力,存在持续上涨的潜力,同时公司布局的新能源发电业务将会带来新的业绩增长空间。

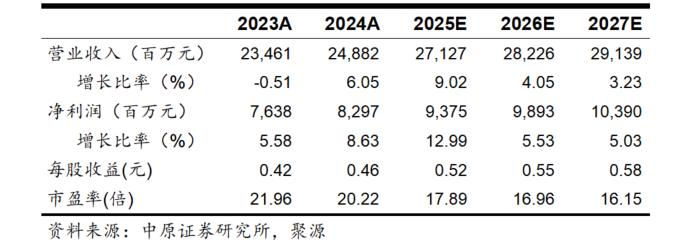

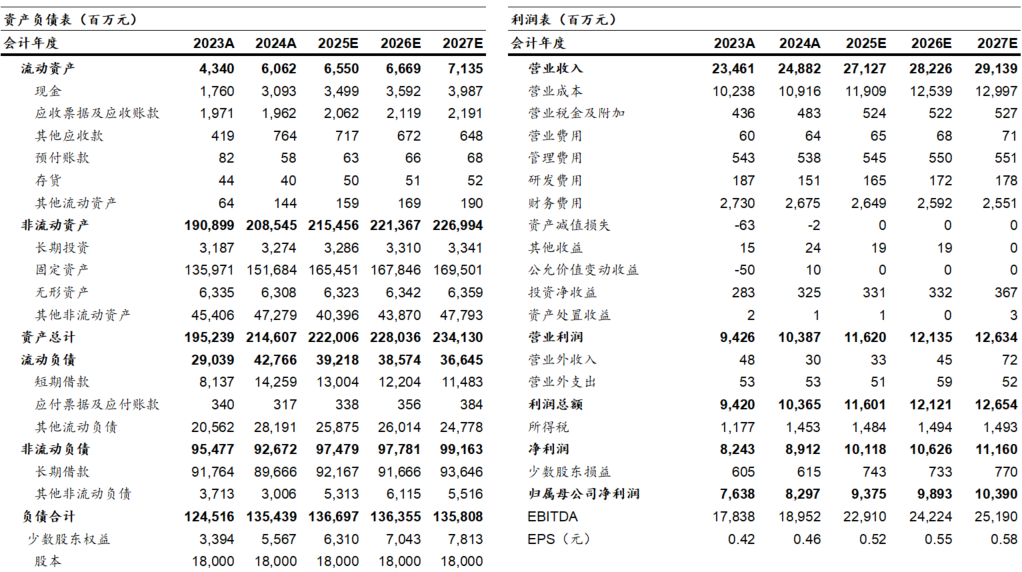

预计公司2025-2027年归属于上市公司股东的净利润分别为93.75亿元、98.93亿元和103.90亿元,暂不考虑定增影响,对应每股收益为0.52、0.55和0.58元/股,按照2025年9月5日9.32元/股收盘价计算,对应PE分别为17.89X、16.96X、16.15X,考虑到公司估值水平和稳健的盈利能力,上调公司至“买入”投资评级。

风险提示:来水不及预期;供电区域和客户单一风险;电价波动风险;项目进展不及预期;其他不可预测风险。

财务报表预测和估值数据汇总

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。