【太平洋金融|点评】中国再保险2025年中报点评:再保业务龙头地位稳固,直保业务承保效益提升

(来源:观夏策略随笔)

事件:中国再保险发布2025年中期报告。2025年上半年,公司实现保险服务收入510.56亿元,同比-1.4%;归母净利润62.44亿元,同比+9.0%;基本每股盈利0.15元。

财险直保盈利能力大幅提升,为业绩增长核心驱动。随着大地保险承保端盈利能力的提升,COR同比-2.58pct至96.99%,为近五年同期最优水平,推动净利润同比+80.0%至10.08亿元。COR的改善主要源于费用率的严格管控,综合费用率同比-2.77pct至30.13%,综合赔付率稳为66.86%,同比+0.19pct。在险种结构上,公司主动调整业务组合,保费收入同比+7.1%。其中,责任险和农业险等非车险种保险服务收入均实现同比17.0%的较快增长,公司在追求规模的同时注重风险防范和业务质量的提升,风险较高的保证保险收入同比-6.5%。

再保业务短期承压,境内外业务表现分化。2025年上半年,财再业务净利润同比-9.3%。境内业务保险服务收入同比-19.3%,综合成本率同比+1.29pct至95.83%,主要受农业险业务规模下降及去年同期基数较低影响;境外业务及桥社保险服务收入同比+17.2%,但承保效益受美国加州山火等巨灾影响有所下降,综合成本率同比+1.27pct至86.95%,其中中再产险自身的境外业务COR大幅+7.98pct至100.06%,子公司桥社业务则保持84.41%的优异COR水平。高基数效应下,寿再业务保险服务收入同比-19.2%,净利润同比+13.6%。分部投资收益同比大幅+43.2%至25.51亿元,有效支撑板块盈利。价值创造方面,截至报告期末人身再保险业务EV为405.71亿元,较上年末+12.92%;NBV为17.07亿元,较上年末+3.77%,业务价值稳步增长。

投资端表现稳健,高股息策略显效。2025年上半年,公司年化净投资收益率同比-0.18pct至3.72%,净投资收益同比+4.9%至73.21亿元,主要得益于公司择机增配高股息资产及固定收益资产,使得股息和利息收入同比增加。年化总投资收益率为4.31%,同比-0.35pct,总投资收益同比-0.7%至95.84亿元,表现保持稳健。截至报告期末,固定收益投资占比76.6%,保持稳定;股权及基金投资占比12.5%。公司在二级权益投资中重点加大了对红利、医药、科技等领域的投资力度,形成了攻守兼备的持仓结构。

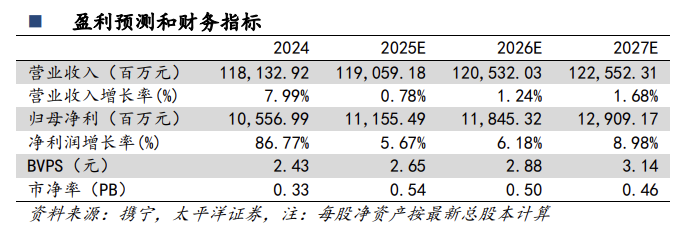

投资建议:公司境内再保龙头地位稳固,境外再保业务经营韧性出色,财险直保业务在成本管控和业务结构优化下,承保效益显著改善。预计2025-2027年公司营业收入为1190.59、1205.32、1225.52亿元,归母净利润为111.55、118.45、129.09亿元,每股净资产为2.65、2.88、3.14元,对应10月13日收盘价的PB估值为0.54、0.50、0.46倍。首次覆盖,给予“增持”评级。

风险提示:宏观经济复苏不及预期、资本市场大幅波动、巨灾事件大幅增加

报告信息

注:文中报告节选自太平洋证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《中国再保险2025年中报点评:再保业务龙头地位稳固,直保业务承保效益提升》

对外发布日期:2025年10月18日

证券分析师:夏芈卬

资格编号:S1190523030003

研究助理:王子钦

资格编号:S1190124010010

邮箱:xiama@tpyzq.com

报告发布机构:太平洋证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

看好:预计未来6个月内,行业整体回报高于沪深300指数5%以上;

中性:预计未来6个月内,行业整体回报介于沪深300指数-5%与5%之间;

看淡:预计未来6个月内,行业整体回报低于沪深300指数5%以下。

买入:预计未来6个月内,个股相对沪深300指数涨幅在15%以上;

增持:预计未来6个月内,个股相对沪深300指数涨幅介于5%与15%之间;

持有:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与5%之间;

减持:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间;

卖出:预计未来6个月内,个股相对沪深300指数涨幅低于-15%以下。

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。