广发证券:维持华润医疗“买入”评级 合理价值5.98港元

华润医疗(01515)

热点栏目自选股数据中心行情中心资金流向模拟交易客户端

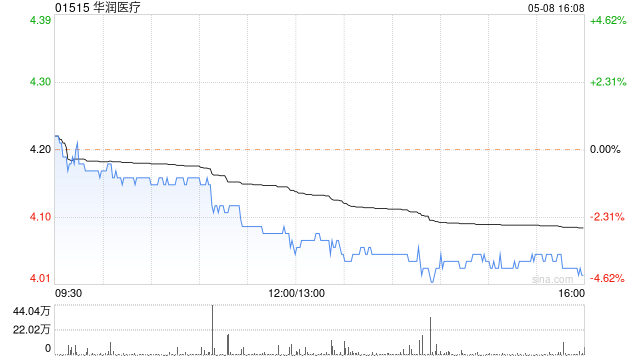

广发证券发布研究报告称,维持华润医疗(01515)“买入”评级,持续推进医院集团化运营、精细化管理,预计利润率趋于提升,预计25~26年归母净利润同比增长7%左右,合理价值5.98港元。24年受两年医保结算差额影响,预计24年医院业务收入略降,预计25~26年医保结算差额影响减小,预计医院业务收入同比增长4~5%。持续降本增效应对两年医保结算差额的影响,预计24年内生业绩稳健增长,预计24年归母净利润较23年剔除淮阴减值后的6.44亿增长8.6%。

责任编辑:史丽君