热点栏目自选股数据中心行情中心资金流向模拟交易客户端

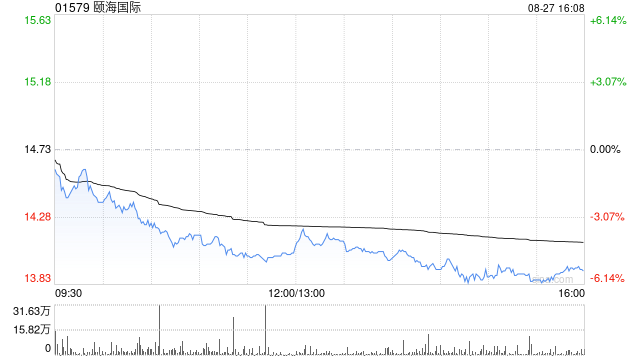

美银证券发布研报称,颐海国际(01579)上半年业绩逊预期,收入增长疲软,净利润持平,考虑到业务增长前景末见起色,将今明两年每股盈利

预测下调9%及15%,重申“跑输大市”评级,目标价亦从13.6港元降至13.3港元。美银证券指,颐海国际海外业务盈利能力仍需时提升,虽然见到开发新B2B客户及定制产品可带来新增长动力,但预料短期内贡献不够显著,认为行业结构性负面因素将持续存在。

责任编辑:史丽君

来源:新浪财经

为提升阅读体验,雪球对本页面进行了排版优化

风险提示:用户发表的所有文章仅代表个人观点,与雪球的立场无关。投资决策需建立在独立思考之上。