热点栏目自选股数据中心行情中心资金流向模拟交易客户端

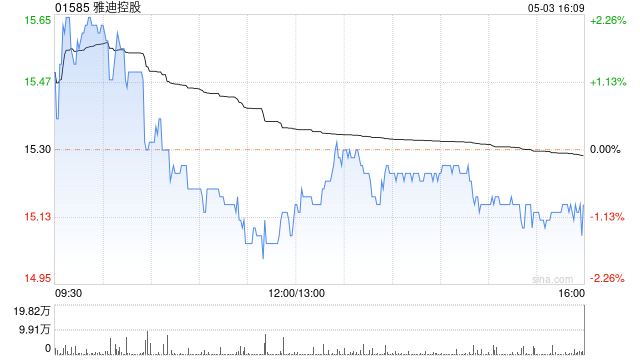

中信证券发布研报称,维持雅迪控股(01585)盈利预测,参考可比公司九号公司,爱玛科技,春风动力的估值,给予其2025年18xPE,维持目标价18港元,维持“买入”评级。

6月17日,雅迪公告公司上半年净利润盈喜,预计2025H1净利润不少于人民币16亿元,同比+55%以上。主要由于公司抓住以旧换新补贴的行业景气机会,重新推出更多有竞争力车型,丰富产品矩阵,实现量价利优秀表现,上半年盈利强势。考虑到新国标将会对行业格局有更多约束,给龙头公司更多份额,该行预计公司仍将持续向上突破。

责任编辑:史丽君

来源:新浪财经

为提升阅读体验,雪球对本页面进行了排版优化

风险提示:用户发表的所有文章仅代表个人观点,与雪球的立场无关。投资决策需建立在独立思考之上。