半年亏7.7亿,布局印尼、币圈 维信金科月放款跌破10亿

(来源:互博财经)

2026年3月31日,维信金科(02003.HK)发布2025年全年财务报告,业绩迎来剧烈反转。上半年,公司还实现净利润2.16亿元,然而截至年末,却直接录得净亏损5.60亿元。

成公司近年来经营最为艰难的一年。受业绩亏损影响,公司董事会不建议派付本年度的未期股息。

不良率几乎翻倍 单月放款已跌破10亿

2025年上半年,维信金科实现总收入25亿元,同比增长43.8%;净利润2.16亿元,同比大幅增长79.5%,展现出良好的盈利韧性。

但进入下半年,行业环境与经营形势急转直下。最终,维信金科2025年全年录得净亏损5.60亿元,这意味着下半年单季度亏损额高达7.76亿元,相当于2024年全年净利润4.78亿元的1.6倍,盈利成果被彻底吞噬。

规模方面,2025年维信金科全年撮合贷款规模达584.5亿元,同比增长4.8%。但受助贷新规落地实施及市场整体信用风险上升的双重影响,公司下半年放款量出现明显下滑,故期末贷款余额降至217.8亿元,较2025年上半年末下降35.1%。

进入2026年,维信金科的放款规模继续萎缩。博哥在《余额跌破200亿、二月新客放款0.2亿,腰部助贷艰难求生》提及,维信1月、2月的放款规模分别约为12亿元、10亿出头。进入3月,其放款规模进一步下滑至9亿,跌破10亿大关。

据此测算,公司一季度放款规模在30多亿元,不及可比公司单月的放款规模。

图:维信金科不良率

规模萎缩的背后是资产质量面临的巨大压力。维信金科各类逾期数据飙升至近年来的高点。其中,首逾上升到1.01%,较上年同期的0.58%上升43个基点;三个月以上逾期率(即不良率)升至5.99%,较上年同期的3.02%近乎翻倍。

另外,据多位行业人士透露,公司近期已联合多家资方启动“展期”业务,以延缓资产风险的暴露。

中收业务高增长 刚入印尼便领罚单

尽管2025年整体业绩承压,但维信金科的业务也并非毫无亮点,其中间业务收入与海外业务取得突破。

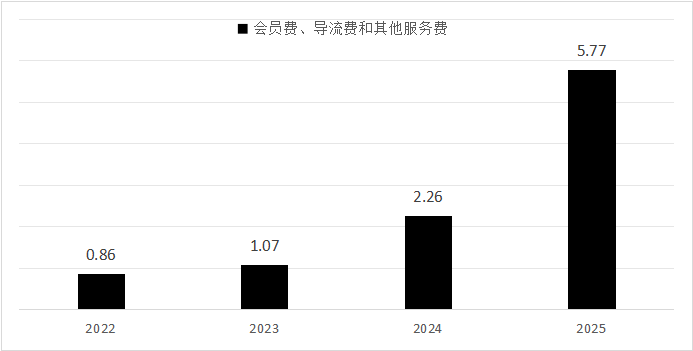

财报显示,公司“其他收入”项下的“技术及平台服务费”(原列示为会员费、导流费及其他服务费)实现大幅增长,全年达5.77亿元,同比增幅高达155%,是业绩重要支撑。

图:维信金科中间业务收入(亿)

海外业务方面,维信金科2025年也取得进展。目前,公司的海外布局分为三部分:一是2023年成功获取香港私人放债人牌照,通过“CreFIT 维信”开展线上消费金融业务,但截至目前,公司尚未披露该业务的相关经营数据;

二是2023年发起对葡萄牙银行BPG的收购,截至2026年4月,该收购仍未完成交割;三是2025年正式进军印尼市场,成为公司海外业务的全新发力点。

具体来看,2025年维信金科以157.25亿印尼盾(约合人民币650万元)的价格,收购印尼P2P公司PT Doeku Peduli Indonesia 85%的股份,成功获取印尼市场的入场券。

据博哥了解,维信金科在2025年下半年已实现印尼当地的放款业务规模化,海外拓展取得一定成效。

然而,印尼市场近期监管趋严,给维信金科的海外布局蒙上阴影。印尼商业竞争监督委员会(KPPU)近期对97家P2P企业处以总计超3亿元人民币的罚款(《印尼97家P2P被罚3亿 信也被罚4165万居首、洋钱罐1999万第四》),而维信金科刚收购的PT Doeku Peduli Indonesia也在此次被罚名单之中。

刚进印尼市场就领罚单,维信金科的“择时”不禁令人耐人寻味。

重金布局虚拟资产平台

在传统消费金融与海外业务之外,维信金科近年持续加码币圈及 Web3.0 领域,通过战略投资布局虚拟资产生态,成为业务转型的重要方向。

2024 年,公司出资约 1600 万港元,间接收购 Thousand Whales Technology (BVI) Limited 15% 股权,该标的为虚拟资产交易平台,属于早期布局。

2025 年,维信金科进一步加大投入,斥资 23.95 亿港元投资 EXIO Group Limited(EX top IO blue),该平台为香港证监会首批持牌虚拟资产交易平台(VATP),主打小贷与稳定币业务,官方定位为融合传统金融与 Web3.0 生态。

从布局性质来看,维信金科并未对币圈相关资产实现全资收购,均以战略参股形式切入,依托持牌平台探索合规虚拟资产金融服务,与公司消费金融主业形成协同尝试。

国内放贷公司越来越多布局币圈资产和出海,如前几日提到的宜人贷等等。这种现象也伴随着越来越多国内助贷老板旅居海外,一去不回。博哥之前分析过,一部分是确实国内互联网信贷业务见顶,另一方面更多的是资金出海的通道。