商业银行运用利率衍生品套期管理银行账簿利率风险的实践与探索

登录新浪财经APP 搜索【信披】查看更多考评等级

浙商银行资金营运中心债券投资部 梁世超、查菡丹

浙商银行总行资产负债管理部 李秉真

近年来,随着银行金融市场业务的在银行整体营收中的占比逐步提升,银行的利率风险敞口日趋增长。尤其是在利率进入低位阶段后,银行面临的潜在利率风险更为突出。而随着利率衍生品市场的快速发展,也为银行有效管理银行账簿利率风险提供了重要的工具和手段。本文重点聚焦银行账簿利率风险管理的背景、途径和关键细节,为市场参与者提供运用利率衍生品开展套期业务的经验。

一、银行账簿利率风险精细化管理必要性上升

(一)银行账簿利率风险备受关注

一是伴随利率市场化进程的推进,市场对于边际信息的反应强度明显提高,对于波动的敏感性显著提升。对于政策或突发事件的消化及定价时有“一步到位”特征,存在收益率短期内快速上行现象,致使银行账簿浮动盈亏的显著波动并进一步影响商业银行资本水平。

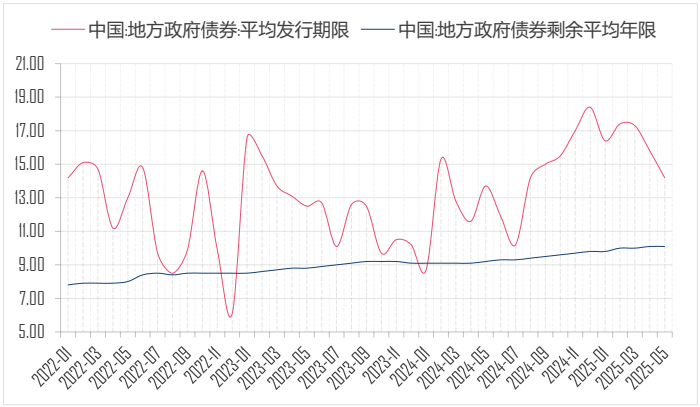

二是长期限债券供给持续放大,银行账簿久期被动拉长。从2022年至今,地方政府债券的平均发行期限及剩余期限明显拉长,截至今年5月末,地方政府债券平均发行期限16.42年,同比增加3.53年。10年期及以上债券占比79.23%。国债方面,10年以上超长债的供给规模持续扩大,债券余额的比重从13.7%上升至15.9%。

图1:2022年至2025年地方债发行期限及剩余期限走势

图1:2022年至2025年地方债发行期限及剩余期限走势

三是商业银行承担着多重服务实体经济的职责,在银行传统业务净息差逐步下滑的背景下,银行经营对金融市场业务的依赖度上升。在本身营收对金融市场业务依赖度上升的背景下,银行对浮动盈亏波动更为敏感,且银行账簿利率敏感性指标承压也越来越频繁。

基于以上几个原因,商业银行适时适当运用利率衍生品进行银行账簿利率风险管理势在必行。

(二)衍生品市场的发展成熟为银行账簿利率风险管理提供条件

近年来,随着利率衍生品市场的发展,商业银行也有了更充分的手段来进行利率风险管理。近年来国内利率衍生品市场持续发展,不管从成交量还是品种丰富度都有显著提升。银行间市场新增标准利率互换合约,标准债券远期品种、期限覆盖面扩大,国开债标准债券远期新增实物交割合约等都丰富了商业银行风险管理工具箱。成交活跃度上,根据上海清算所相关统计,2025年截至8月底,银行间利率衍生品集中清算量达38.7万亿元。其中,人民币利率互换集中清算29.5万亿元,同比增长45%;标准债券远期集中清算2.09万亿元,同比增长约4.5倍;标准利率互换集中清算7.09万亿元,同比增长约5.1倍。各品种参与机构和清算量保持持续稳定增长。

在银行间利率衍生品蓬勃发展的背景下,浙商银行在上海清算所和中国外汇交易中心的指导下,积极参与利率衍生品市场各个品种交易及报价。目前已经形成对主要利率互换品种、标准债券远期和标准利率互换的全曲线持续双边报价。目前浙商银行已经在较为频繁运用利率衍生品进行债券套期保值、阶段性风险对冲、相对价值策略开发和交易等方面,并积累了多品种衍生品管理的经验,为后续更加常态化开展利率衍生品管理利率风险敞口提供了条件。

二、运用利率衍生品进行套期保值的会计准则要求

《企业会计准则第24 号——套期会计》全面规定了套期会计的类型、经济关系要求、套期工具与被套期对象、套期关系评估、会计计量等方面。

目前主要的三种套期会计主要包括公允价值套期、现金流量套期、境外经营净投资套期。与债券相关的主要包括公允价值套期和现金流量套期,从当前银行管理银行账簿利率风险的角度出发,主要是公允价值套期。本文对套期的讨论也聚焦在公允价值套期这种方式上。

对于公允价值套期,被套期对象多数情况下应当为已确认的资产或负债,套期工具则可以是FVTPL计量的衍生工具或者FVTPL计量的非衍生金融负债。从现有工具看,对于债券组合的公允价值套期,可以使用利率互换、国债期货、债券远期、利率远期、利率期权等衍生工具,或属于非衍生金融负债的债券借贷进行公允价值套期。

套期模式上,会计准则支持单笔交易的一对一套期,或者一篮子资产对一篮子套期工具交易的套期。套期工具可以同时使用多种工具形成的组合对被套期对象进行套期。

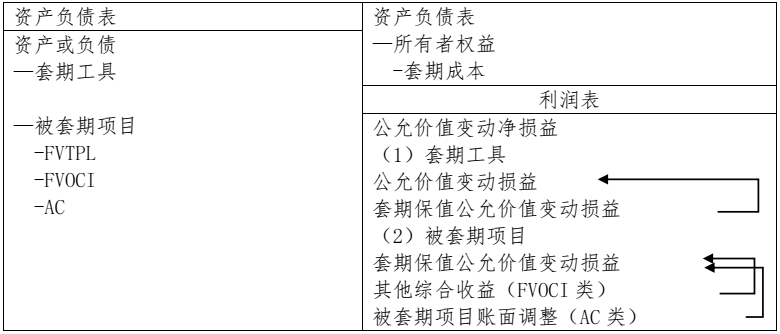

会计原理方面,公允价值套期通过调整套期工具和被套期项目的套期期间公允价值变动,并计入利润表和资产负债表权益类科目,实现平滑账户公允价值波动的目的。

三、商业银行运用衍生品进行公允价值套期管理银行账簿利率风险的业务框架

在实践中,商业银行需要针对套期业务进行一系列的框架和流程设计,以符合监管规定、会计准则的要求。其中,根据《商业银行银行账簿利率风险管理指引(修订)》(简称《指引》)第四条相关要求,“商业银行应将银行账簿利率风险纳入全面风险管理框架,建立与本行系统重要性、风险状况和业务复杂程度相适应的银行账簿利率风险管理体系,加强对银行账簿利率风险的识别、计量、监测、控制和缓释”。对此,2019年以来国股行均在逐步建立本行的套期会计体系,通过加大对利率衍生品的使用进行风险敞口动态管理,有效缓释银行账簿利率风险。

(一)套期业务的总体框架设计

银行套期业务分为总体框架层面和具体业务层面。首先是总体框架层面,主要包括银行需要根据本行需要搭建风险管理策略及目标、套期业务相关管理办法、套期会计核算规则、套期业务相关系统以及信息披露相关规则。

1.银行账簿利率风险管理策略及目标

按照《指引》第八、第九条的规定,董事会及高管层承担银行账簿利率风险管理的最终责任和实施责任。因此,与套期管理相关的银行总体风险管理目标、利率风险管理政策等均需董事会或高管层进行年度审定。对于套期业务,需要在业务开展前设定套期业务总体目标,如基于长期利率风险管理需求还是基于中短期经营利率风险管理需求的套期目标。套期目标应当与本行年度风险管理策略、政策、目标相符合,并纳入年度风险管理目标的审批。

2.套期业务管理办法及相关会计规则

银行套期业务相关的管理办法、会计计量规则,基于会计准则、本行组织架构及分工进行制订。

3.套期相关系统

考虑到全面的套期业务涉及复杂的会计账务处理、各类市场风险计量和衍生品估值,全流程较为复杂。因此需要提供能完整支持套期业务全流程的系统支持,以确保全流程计量和评估的准确性。

(二)运用利率衍生品开展套期业务管理银行账簿利率风险的实践流程

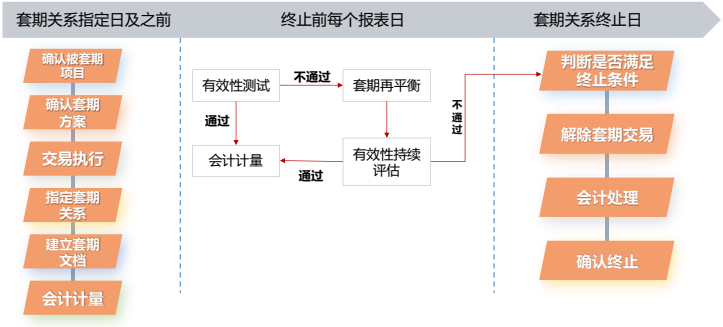

套期业务在实践过程中主要是根据《准则》进行规定动作操作。按照套期时间线,主要包括三大环节:套期关系指定及交易、套期期间、套期终止。其中套期关系指定及交易涉及到的操作动作较多,为套期业务的重点关注环节。

资料来源:浙商银行、KPMG

资料来源:浙商银行、KPMG

1.套期关系指定

套期指定日及之前,需对被套期债券和利率衍生品之间的相关性进行确认和评估。如果被套期债券和利率衍生品的利率曲线之间存在极高相关性(通常90%以上),则在套期有效性评估中有较大可能性通过。

就目前普遍采用的运用利率衍生品进行套期而言,由于对银行要进行有实际意义的套期,所需规模通常都不会小,当前能满足需求的套期工具主要是FR007利率互换和部分期限的Shibor3M利率互换。如果部分债券能够进行持续展期借贷且数量保持稳定,也能作为有效的套保工具。对于银行套保的重点——中长期利率债券,目前看能提供足量且套期交易成本可控的工具仅有5Y FR007利率互换一个选择。

套期指定的一个最重要动作就是进行套期有效性测试,需要指出的是,套期业务中有两个参数,一个是套期比率,一个是套期有效性比率。当我们运用利率互换进行套期操作时,套期比率主要指被套期债券和利率互换名义本金的比率。而套期有效性比率主要指债券和利率互换公允价值变动的比率。目前实践中套期有效性比率在80%-125%之间为合格,满足公允价值套期的会计要求。

在套期有效性比率的计算上,通常采用公允价值变动法或者回归分析法进行计算。公允价值变动法会引入不同情景假设,以计算利率互换和被套期债券之间公允价值变动抵消率。目前实际操作中以公允价值变动法测算为主要方式。

如果要持续保持套期有效性,核心还是在初始套期时保持DV01的对齐、利率互换期限和债券期限对齐或接近。

在交易执行方面,如果非长期套期,则最好在交易伊始就要与交易对手方确认好后续利率互换等工具提前解除的问题。

如通过套期有效性测试,则应当指定套期起始日并开始进行持续的会计计量。需要注意的是,对于被套期债券的估值,一般会采用利率互换估值曲线作为贴现曲线为债券进行估值。

2.套期期间

套期期间会定期进行套期有效性测试,如满足套期有效性且套期业务符合当前风险管理目标,则一般予以持续;如不满足套期有效性测试,应当优先进行套期关系的再平衡,即调整套期工具以满足套期有效性比率重新回到80%-125%之间。实际操作中,利率互换因为期限可能短于债券期限,其DV01衰减更快,如果不满足套期有效性比例要求可能需要增加套期组合中利率互换的敞口,以形成有效的风险对冲。

3.套期终止

对于终止套期关系,会计准则有较为严格的要求。一般而言,通常出现以下几种情况才满足套期终止的条件:

(1)套期关系不再满足风险管理目标;

(2)套期工具到期、被出售或合同终止;

(3)被套期债券和套期工具之间不再存在经济关系;

(4)套期业务中公允价值变动由信用风险占主导;

(5)被套期项目或套期工具数量减少(部分终止)。

套期业务终止后,同步进行会计调整,相关的债券或者衍生品不再适用套期会计,恢复其套期前会计类型。

实践中,通常因为套期策略不再符合风险管理目标、利率互换大面积到期、债券卖出等因素,导致套期关系不再符合要求,进而解除利率互换和债券之间的套期关系。

需要注意的是,如果采用利率互换进行套期,套期解除时如利率互换尚未到期,需要与原交易对手进行双边冲销。考虑到一般套期业务涉及的利率互换规模并不小,需要对利率互换的交易对手预留一定的平盘时间。解除利率互换的估值一般采用中国外汇交易中心估值或双边协商一致的估值。

四、使用利率衍生品管理银行账簿利率风险的有关建议

从上文的分析可以看到,运用利率衍生品套期管理银行账簿利率风险是一项复杂系统工作,涉及行内制度、系统等方方面面改造,在实践中还需要结合市场发展情况重点关注以下几个方面。

一是明确银行账簿套保需求。套保需求可能来自于利率的长期走势判断、中短期指标调整需求或是阶段性的平抑公允价值波动,不同套保需求对应的利率衍生品套期工具和套期策略选择不同。

二是关注银行账簿利率风险的择时管理和基差风险管理。运用利率互换进行套期保值管理银行账簿利率风险,本质上就是减少方向头寸的同时引入了新的基差组合。银行账簿债券和利率互换曲线之间的基差、期限利差都是基差风险的来源。因此,选择在相对有利的利差位置进行套期会有效控制对冲成本、降低组合基差风险。

三是关注利率衍生品尤其是利率互换的交易安排。目前利率互换存续交易可以通过集中冲销、双边冲销和合约压缩三种方式终止合约。如果是基于中短期利率风险管理目标的套期,在终止利率互换存续交易时需要采取双边冲销或合约压缩的方式。其中双边冲销模式下,核心问题在于冲销前估值的确定方式。如果在市场波动不大的情况下,采用日终估值的方式相对稳妥;但如果在计划套期终止日附近市场波动较大,可能需要多次确定估值位置和时点,分批进行终止。在现金流支持的情况下,合约压缩也是一种较好的手段。随着银行参与套期业务的增加,未来合约压缩可能会逐渐成为重要的解套期方式。

四是银行账簿利率风险管理需要长期限利率互换市场持续发展为支撑。随着银行账簿利率风险管理的套期需求增加,势必会产生较多的长期甚至超长期利率互换的真实需求。但目前利率互换市场活跃成交品种仅延伸至5年期限,长期和超长期利率互换活跃度仍有待提升。随着上海清算所推出合约压缩业务,长期和超长期利率互换报价商管理存量头寸更为便捷。目前我们也看到不少利率互换参与机构正在尝试对长期限利率互换进行报价。我们也期待中国的长期和超长期利率互换市场能更加成熟发展。

目前,浙商银行已经建立了完整的利率衍生品套期业务体系,并落地了运用利率互换对冲银行账簿债券头寸管理相关利率风险的套期业务。未来,浙商银行将积极参与衍生品市场交易,参与银行间市场推出的各项衍生品创新举措,在管理好自身利率风险的同时积极为市场提供优质的产品报价服务。