【浙商银行FICC·信用债日报】信用成交寡淡

浙商银行(02016)

来源:市场资讯

(来源:浙商银行FICC)

一级方面,今日银行间新发35笔,规模264.87亿元,其中超短融19只合计174.3亿元,短融1只合计4.7元,中票11只合计64.37亿元。当日截标债券中,177D 25物产中大SCP013发在1.64%,268D 25内蒙交通SCP001发在1.78%;中长债多在估值附近,3Y 25盐城高新MTN007发在2.23%,2+NY 25开滦MTN007发在2.40%。

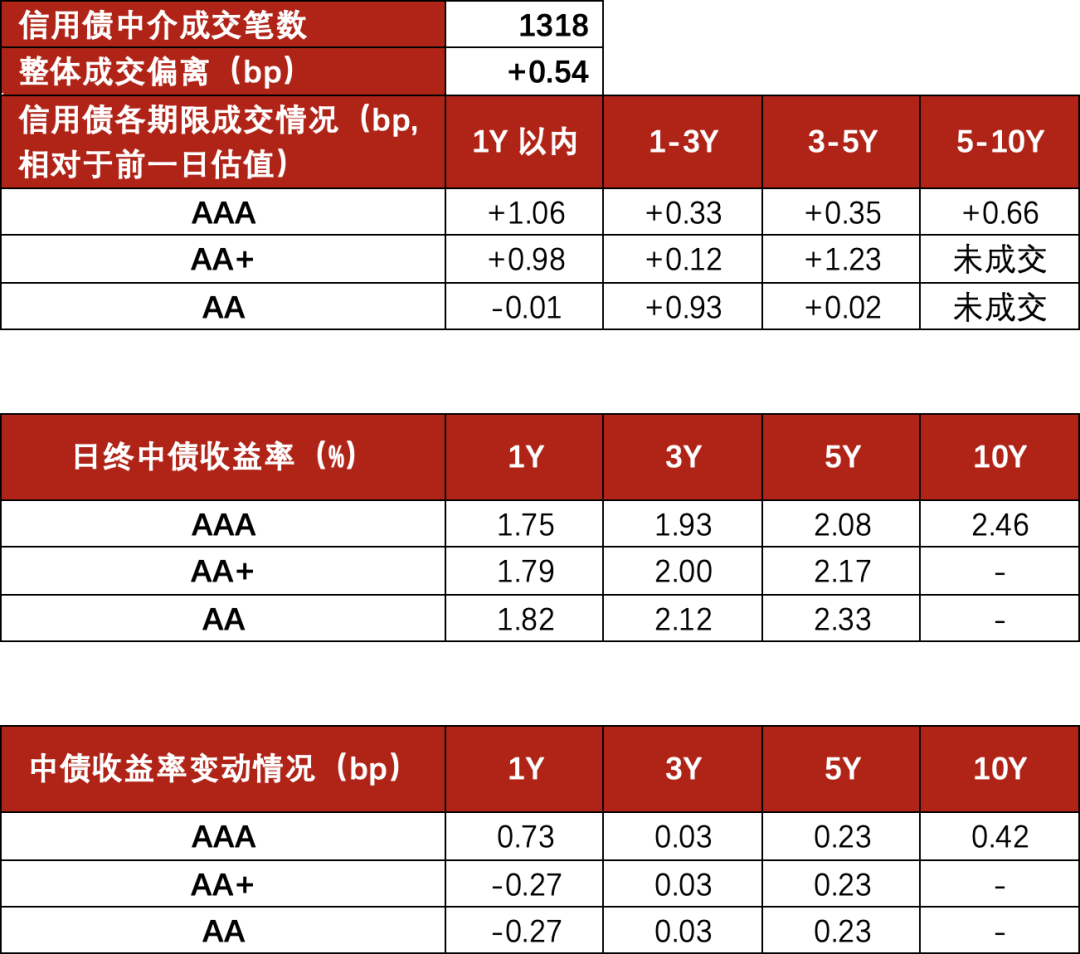

二级方面,信用债成交笔数稍有减少,成交1318笔,位于历史25%分位,平均高估值0.54bp成交。TKN占比有小幅回升,低估值成交占比同步改善。1Y内信用债成交563笔,位于历史64%分位,成交笔数稍有回落,中位数高估值0.78bp左右成交,收益率中枢为1.81%。1-3Y信用债成交575笔,成交笔数同步回落,位于历史41%分位,中位数高估值0.33bp左右成交,收益率中枢来到2.05%。3-5Y信用债成交138笔,成交笔数跌至历史极值,位于历史4%分位,中位数高估值0.48bp成交。5Y以上信用债成交30笔,位于历史5%分位,中位数高估值0.66bp成交。

市场总结

纵观市场,今日资金盘面仍受税期影响偏紧,权益普跌之下,利率表现相对前几日有所改善。但信用反应明显滞后,总体成交仍在略高于估值的位置,但成交明显寡淡,中长端活跃度跌至罕见冰点,中短端活跃度同样不如上周。究其原因,盘面的反复震荡使得各家机构难以把握买卖时点;另一方面,年底前的最后两周也无必要去额外操作,避免给年底目标达成带来风险。在债市凭借经济政策或基本面数据明确主线前,各类机构或在操作上审慎心态居多,因此不建议在短期内急于操作或布局。境外关注今晚非农数据,如失业率按预期上升,信用债的配置节奏可继续维持。

市场数据