【浙商银行FICC·信用债日报】配置机会到来

来源:市场资讯

(来源:浙商银行FICC)

一级方面,今日银行间新发57笔,规模482亿元,供给维持高位。超短融19合计247亿元,其中90天26国家能源SCP001发行110亿。短融3只合计18亿元,中票26只合计175.75亿元,PPN9只合计41.25亿元。当日截标债券中,市场化短券大多发在估值附近,非市场化有部分低估值较多发出,86天 26厦国贸SCP003低估值1bp发在1.73%,90天26国家能源SCP001低估值13bp发在1.52%;中长债大多低估值发出,3Y26常德城投MTN002低估值2bp发在2.0%,5Y 26富阳交通PPN001低估值8bp发在2.4%.

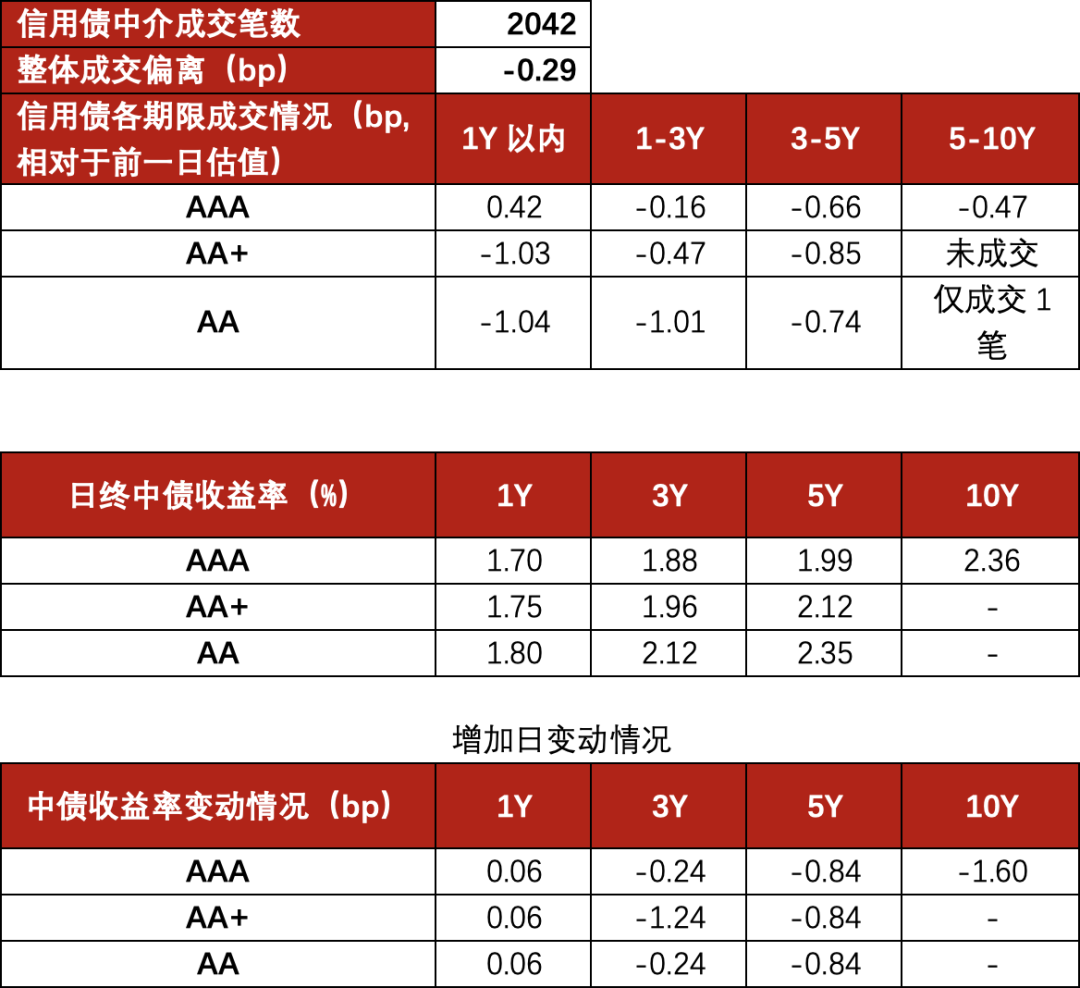

二级方面,信用债市场交易热度持续攀升,单日成交近 2042 笔,整体以低估值 0.29bp 成交;资金端呈现差异化配置特征,短端核心买盘为基金、券商及银行,二级长端则以基金、银行和保险资管为主力,1 年期以内 AA+、AA 级品种交投最为活跃,市场资质下沉趋势较上周进一步凸显。从各期限表现来看,短端 AA+、AA 品种以平均低估值 1bp 成交为主,TKN 占比达 76.13%,买盘支撑强劲;中端 1-3 年中票 AAA 品种以平估值成交为主;中长端 3-5 年品种竞买率高达 80.56%,买盘配置意愿强烈,收益中枢下行 6bp;而长端 5-10 年品种成交笔数明显回落,一改前期低估值成交态势,全天普遍围绕估值中枢附近成交,反映出机构对长端品种的谨慎态度。

市场总结

今天净投放722亿,隔夜DR001维持在1.31左右,DR007较上周五上涨3.41bp至1.47%附近,后续受到税期发债因素等影响资金或受扰动。近期供给较大,需警惕对长端产生扰动。从今天公布的一系列经济数据来看,房价指数同比持续下滑;固定资产投资同比降3.8%,剔除地产后,降0.5%左右;社会消费品零售总额持续走低。整体融资以及消费需求减弱,为低利率环境提供支撑。信用债方面,2-5Y考虑到理财规模回补,摊余债基集中开放期配置需求增加,以及保险买入力度提升的影响,或有一定配置机会。

市场数据